- 会員限定

- 2017/01/23 掲載

モバイルウォレットは財布にある「平均16枚」のカードを集約できるか

「モバイルウォレット」とは、決済機能やポイントカード、会員証、クーポン、キーアクセスなどの機能を格納するサービスのことを指す。世界的には「Apple Pay」「Android Pay」などのモバイル決済サービスが注目を集めているが、個人的には“決済ありき”では、本当の意味でマスに広がるサービスにはなり得ないと感じている。「財布」の中に各種決済カードやクーポン、ポイントカード、会員証があるように、「モバイルウォレット」の中にさまざまなサービスが集約され、生活者が日常的に利用するようになって、はじめて本格的な普及期が訪れたと言えるのではないか。そのカギを握るサービスの1つが、CCCマーケティングの「スマホサイフ」だ。

(© chihana – Fotolia)

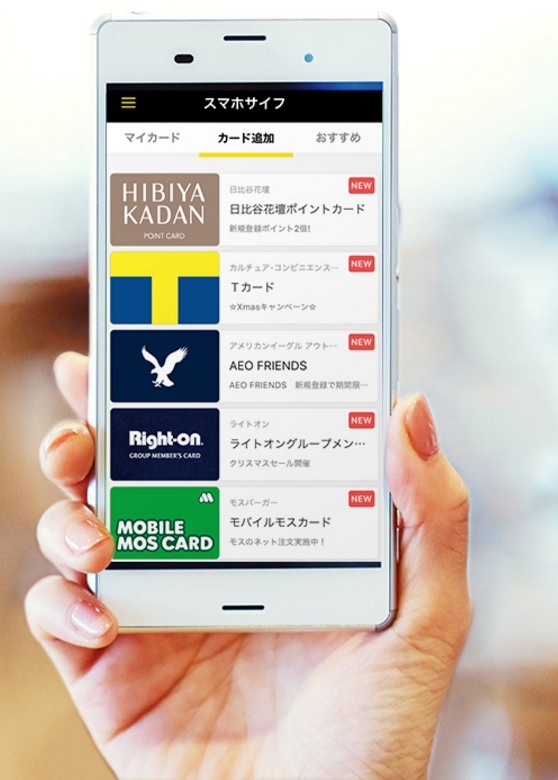

モスバーガーやTカードが利用可能な「スマホサイフ」

また、「スマホサイフ」アプリが財布の代わりとなり、店頭におけるバーコードやQRコードの提示、FeliCaチップをかざすと、会計時にさまざまなカードのポイントが貯まり、決済までをシームレスに利用することが可能になる。提供するサービスも、参加企業の要望に沿って作り込むことができるという。

たとえば、モスバーガーの「モバイルモスカード」では、従来、自社発行のチャージ式プリペイドカード「モスカード(MOS CARD)」を発行していたが、「スマホサイフ」で初めてスマホで利用できる「モバイルモスカード」を提供している。

また、ライトオンでは自社サービスでスマートフォンのバーコード表示をすでに行っているが、それに合わせる形で「スマホサイフ」のサービスを構築した。

CCCマーケティングが実施した2年前のアンケートでは、自己申告ベースで1人16.3枚のカードを保有していることが分かった。それをスマートフォンに集約できれば、顧客の利便性を高めることができると同社では考え、「スマホサイフ」サービスを構築したそうだ。

国内、海外のサービスも当初の期待値を下回る現状

関連記事

過去にも「スマホサイフ」のようなコンセプトのサービスはあった。かつてヤフー(Yahoo! JAPAN)でも「スマホサイフ」同様に各種サービスを集約できるサービスを展開したが、期待したほど広がらずに終了となっている。その理由として、魅力的な店舗やサービス等が少なかったこと、生活者への認知が進まなかったことなどが要因として挙げられる。ほかには、ポイントカードまとめアプリ「ショプリエ」などもあり、利用可能店舗は3,000店舗まで増えているが、本格的な普及には今一歩といったところだ。

日本では、モバイルウォレットが古くから展開されている地域として知られている。たとえば、フェリカネットワークスがライセンスを提供している「おサイフケータイ」の各サービスはモバイルウォレットの1つとして捉えることができるだろう。

日本の「Android Pay」や「Apple Pay」に採用された「おサイフケータイ」のFeliCa技術およびプラットフォームも、生活者への浸透については海外のサービスに比べ健闘しており、決済以外のサービスも展開されているとはいいつつも、2004年のサービス開始当初にフェリカネットワークスが思い描いていた通りに、サービスプロバイダ(現在は数十あまり)や利用者(目標は5,000~6,000万人だったが現状はアクティブで数百万と言われる)に受け入れられているとは言い難い。

海外でも、2012年~2013年にかけMastercardの「PayPass Wallet」、Visaの「V.me by Visa」、グーグルの「Google Wallet」、「ISIS Mobile Wallet」などが盛り上がりを見せたが、その後、名称やコンセプトを変更するなど、各社とも試行錯誤を続けている。世界各国で展開されているモバイルウォレットも当初の期待通りに利用者が増えなかったといえるだろう。

【次ページ】「Apple Pay」や「Android Pay」開始の影響は?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR