- 会員限定

- 2020/02/25 掲載

「決められない」生保の担当者がやらかした、AI導入の行き詰まり

連載:AI失敗学

ビジネスにおいてKPI(重要業績評価指標)は不可欠だ。目標の達成度を客観的に評価するためにも、KPIの明確化は重要である。では、AI(人工知能)を導入する場合のKPIは、どのように決定すべきなのか。今回はビジネスのKPIだけでプロジェクトを進めた結果、AI導入に失敗した保険会社の例を紹介する。失敗の原因は「決断できない担当者」である。

(Photo/Getty Images)

生保業界で期待されるAIの活用領域

関連記事

1980年代後半から1990年代前半、日本の生命保険業界は、巨額の資産を“武器”に積極的な投資を行っていた。当時、同業界は投資家の間で「ザ・セイホ」と呼ばれ、その存在感を示していた。

しかし、現在はその様相が様変わりしている。少子高齢化により、営業収入となる世代が減少し、支出となる死亡者の増加が見込まれているからだ。何もしなければ、生命保険業界の巨額資産は減少していくことになる。

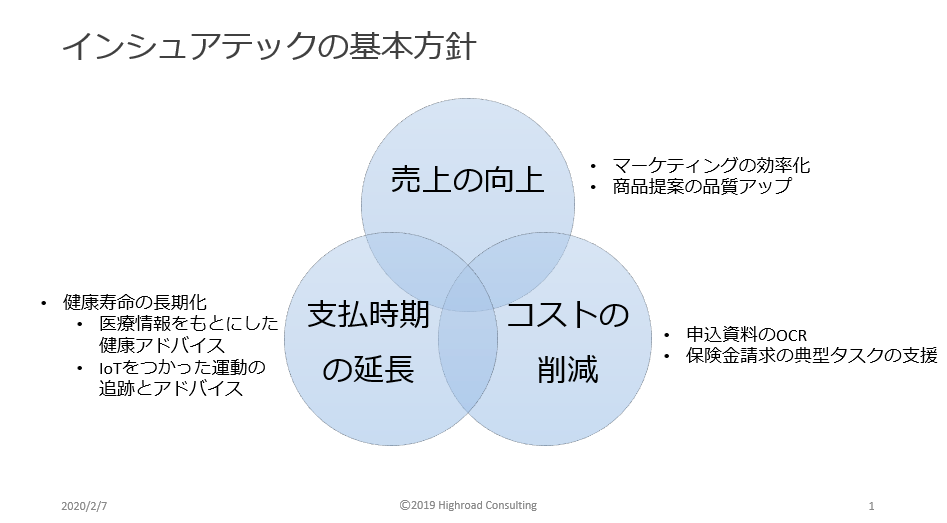

もちろん、生命保険各社も座して待っているわけではない。「InsurTech(インシュアテック)」と呼ばれる、保険(Insurance)とテクノロジー(Technology)を組み合わせた新たなアプローチで、事業変革に乗り出している。その基本的な施策は「売上の向上」「コストの削減」「支払い時期の延長」だ。

「売上の向上」では、マーケティングや営業活用をテクノロジーで支援する。たとえば、顧客との対話履歴をテキストデータ化し、AIによる分析で適切なタイミングで、顧客にパーソナライズした製品を紹介するといった取り組みだ。

「コストの削減」では、保険の支払いに関連する手続きの自動化が考えられる。保険の支払では保険金詐欺を防止するため、申込内容に問題がないかをチェックする一連の作業がある。同作業は定型作業も多いが、ミスが許されないため、ていねいな作業が求められる。現在は定型作業を中心に自動化し、判断が難しい作業を人間が行っている。

「支払い時期の延長」は健康寿命を伸ばす試みだ。これまでの生命保険は申込時と死亡時にのみ顧客の情報(データ)を取得していた。しかし、ウェアラブルデバイスから取得できるデータや病院の受診履歴などが連携できれば、データ分析により健康的に生活する提案ができる。これにより、健康寿命を伸ばせるというわけだ。

“宿題”という名の先送りをした結果…

生命保険会社のA社は、このような施策の実現に取り組んでいる1社である。A社が直近で重視しているのは「売上の向上」だ。A社では「デジタル推進室」を立ち上げ、複数のPoC(実証実験)を実施した。A社は「売上の向上」でキャッシュを確保した後に、「コストの削減」に取り組む戦略を打ち出し、B氏を担当者として任命した。B氏は日本だけでなく、海外の事例を調べ、展示会に足を運び、いくつかのAIベンダーともコミュニケーションをしている人物だ。そして、複数の会社から提案された「コールセンターの回答支援」の開発に着手したのである。

コールセンターの回答支援とは、顧客との過去の対話履歴と対話中の内容を分析し、回答をレコメンドするシステムである。回答の評価には、NPS(ネットプロモータースコア)を利用することにした。

システムの開発はSIerのC社が担当した。C社はA社の既存システムを運用しており、かつ、AIベンダーであるD社の製品をOEMで販売している。少数であるが、D社のシステム化の実績も評価した。

こうして担当者(B氏)とシステム開発会社(C社)が決定し、「コールセンターの回答支援」システム開発に向けたPoCを開始した。ただしデジタル推進室を立ち上げた時期とは異なり、同PoCに着手するころには、ROI(投資利益率)を重視するようになっていた。

PoCの最初は、テキストデータの基礎分析と顧客評価の相関関係を分析である。ただしこれは、チューニングなしのアルゴリズム適用しただけだった。中間報告でB氏はレポートの評価を判断できなかったが、初回だったので許容した。ただし回答サンプルを見て明らかにおかしいレコメンドについては、原因・対策を考察するように依頼した。C社とD社は精度が悪いレコメンドを分析し、優先順位をつけた。最終報告までに2つの改善案を実施し、検証することを約束した。

こうした作業を続け、最終報告では明確な改善が見られた。とはいえ、まだおかしいレコメンドが残っていたが、PoCを継続するか、開発に進むか判断は難しかった。

C社はB氏に「PoCを継続するか開発に進むかを判断してほしい」とお願いしたが、B氏の答えは「現状の報告書では判断が難しい」だった。逆にB氏は、「回答支援によってどれほどの売上の向上が見込めるか」をC社に聞いた。C社は「適切なレコメンドがどれくらい売上に向上するか対応付けがわからない。そもそもコールセンターで適切な回答を定義するKPIがあるのか」と応じた。B氏は回答に窮した。

結局、最終報告ではPoCの継続と開発の選択は“宿題”(という名の先送り)になった。B氏は上長に相談したがよいアドバイスを得られなかった。B氏は回答を塩漬けし、別のプロジェクトに軸足を移していったのである…。

【次ページ】「決められない」が招いた悲劇

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR