- 会員限定

- 2018/09/20 掲載

「アジアの伸びは予想以上」、日揮やシャープら投資も相次ぐ太陽光発電の現状

パリ協定の締結以降、世界各国で再生可能エネルギー(再エネ)のエネルギーシフトが進んでいる。経済発展が著しいアジア諸国でもそれは同じだ。とはいえ、再エネの柱となる太陽光発電は、新たな取り組みだけに課題も多く、各国の姿勢には濃淡もある。そうした中、日本はどう対応を進めているのか。また、アジア地域では状況はどう推移しているのか。先ごろ開催された「SOLAR ASSET MANAGEMENT ASIA」に登壇した経済産業省 資源エネルギー庁 新エネルギー課 総括補佐の関大輔氏が、日本の太陽光発電市場を巡る行政サイドの取り組みを説明するとともに、資源総合システム 調査事業部 部長の貝塚泉氏が、アジア各国の現状について解説した。

資源エネルギー庁 新エネルギー課 総括補佐

関大輔氏

すでに発電設備投資は従来発電の2倍以上

関連記事

2015年と2016年は再生可能エネルギー(再エネ)の世界的な記念の年に位置付けられる。前者は(水力を含む)発電設備容量で、再エネが石炭と火力のものを超えた年として、2016年は再エネの年間導入量が過去最大を更新し、中でも太陽光発電が他電源を抜いて初の首位となった年としてである。

再エネへのシフトは2015年のパリ協定以来の世界的な潮流だ。IEC(International Energy Agency:国際エネルギー機関)などの調査によると、再エネへの設備投資額は2016年で30兆円と、火力と電子力を合計した14兆円の2倍を突破。2040年の発電設備容量も、OECDへの加盟/非加盟を問わず、2040年には再エネが火力/原子力以上になると見込まれている。

背景には、特に発電規模の大きな洋上浮力発電での太陽光と風力による発電コストの値下がりがある。関大輔氏は、「これにより市場コスト(補助金ゼロ)や10円/kWh以下やまで売電価格が下落し、既存電力に対抗しうるコスト競争力を獲得するまでになりました」と説明する。

ただし、エネルギー政策は国の経済や安全保障、安定などが複雑に絡むため、再エネへの対応は国ごとに濃淡がある。その発電比率で先行するのはカナダ(63.8%)やイタリア(39.8%)。対する日本は中国の24.1%より低い14.5%と、フランスやアメリカと同じく2割を下回る。

再エネへの移行のために不可欠な「効率化」

こうした中、日本は2015年に策定された第四次エネルギー計画に基づき、かねてから電源構成の最適化に向けた「エネルギーミックス」に取り組んできた。そこで掲げられた目標は、2030年度までのCO2(二酸化炭素)排出量の9.3トン削減に向けた、ゼロエミッション電源比率の44%(うち再エネ22~24%、原子力20~22%)までの引き上げである。現在までの達成率は太陽光で66%、風力で34%、地熱で33%と、道のりはまだまだ長い。中でも関氏が大きな課題に挙げるのが、再生可能エネルギーを固定価格で買り取るFIT制度の国民負担である。

「2012年に同制度を開始して以来、再エネ比率は現在までに5%上昇しました。ただし、賦課金は当初計画の約3.1兆円うちすでに約2兆円に達しており、今後は財源となる国民の税金を抑えるためにも、残る9%増を約1兆円で実現する必要があるのです」(関氏)

現在、経済産業が取り組む施策の1つが「発電コストの削減」だ。発電コストの低減が進み、普及が進むことでさらに低コスト化が進むという“好循環”が生じている欧州とは異なり、「日本ではFIT制度ゆえに電力コストが総じて高止まりを続けている」点を危惧する声も多い。「この点を踏まえ、2017年度から20mWh以上の電力調達では入札を開始し、すでに17円/kWhでの契約実績も生まれています」と関氏は説明する。

また、太陽光発電では寿命を迎えた太陽光パネルの適切な廃棄などの懸念が持ち上がっており、地域住民の反対が施設新設を阻む要因の1つとなっている。この点に対しては、2017年に施工された改正FIT法で、廃棄の進捗を含めた報告書の提出を事業者に義務付けたり、現時点ではルールが存在しない洋上浮力発電についての法整備を進めたりすることで、事業環境の改善を図っているという。

FIT制度から自立したモデル確率が成功の“鍵”

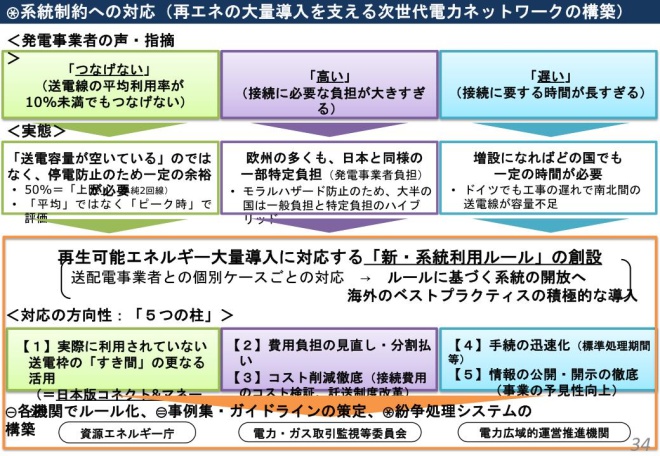

一方で、送電線に「つなげない」、接続コストが「高い」、接続のための時間が「長い」との発電事業者からの指摘も根強い。ただし、これには誤解もあるという。事実、送電線は停電防止のため一定の余裕が必要で、欧州の多くも事業者が接続コストを負担しており、設備の増設には一定の時間を要す。そのうえで、経済産業省では現在、電力の地内系統制約への対応方法として、現在の「先着優先」ではなく、混雑時の出力抑制など、一定の条件下で接続を認める「コネクト&マージ」の制度設計を進めているという。柱となるのは、(1)実際に利用されていない送電枠の「隙間」のさらなる活用、(2)費用負担の見直しや分割払い、(3)手続きの迅速化、などだ(図1)。

「調達の標準化や透明化を通じて、既存ネットワークのコストの徹底削減にも取り組みます。結果、次世代への投資財源の確保や、発電事業者に対するネットワークコストの最小化を促せ、トータルで再エネ価格の低減が可能になるはずです」(関氏)

FIT制度は過渡期に差し掛かっており、今後は自立したモデルを先に確立した事業者の時代が到来すると関氏。そこで勝ち抜くには、エネルギー市場改革と一体となる視点での、自家消費と蓄電池を組み合わせたモデルや、地産地消モデルの検討も必要になると訴えた。

【次ページ】急伸するアジアのPV電力の現状とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR