- 会員限定

- 2024/07/04 掲載

5分でわかる「2024年版 エネルギー白書」、日・米・英・独の「GX戦略」最新動向とは

連載:第4次産業革命のビジネス実務論

資源エネルギー庁は2024年6月、エネルギー政策基本法に基づく年次報告である「2024年版エネルギー白書」を公開しました。本白書の発行は今年で21回目となります。本稿では250ページ超に及ぶ「2024年版エネルギー白書」の中から、「第1部 エネルギーをめぐる状況と主な対策」の、「第2章 カーボンニュートラルと両立したエネルギーセキュリティの確保」「第3章 GX・カーボンニュートラルの実現に向けた課題と対応」の内容を主に取り上げ、解説します。

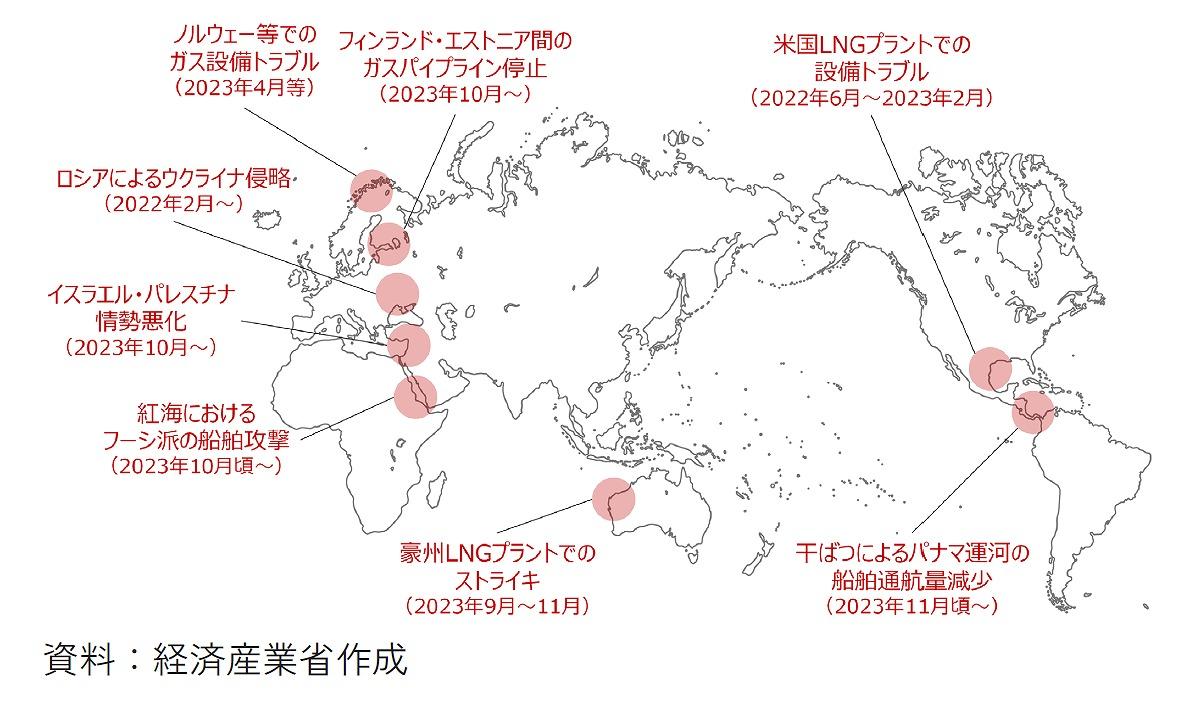

エネルギー供給を脅かす「近年の事象まとめ」

エネルギー政策においては、エネルギーの安定的な供給、エネルギーコストの抑制(経済性の確保)、環境との調和などが重要な要素となります。現在、2022年2月にはじまったロシアによるウクライナ侵略や、2023年10月ごろからのイスラエル・パレスチナ情勢の悪化をはじめ、世界のエネルギー情勢に大きな影響を与える事象が世界各地で立て続けに発生しており、エネルギーを取り巻く情勢は、大きく変化しているとともに、ますます混迷したものになっています。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第121-1-6)

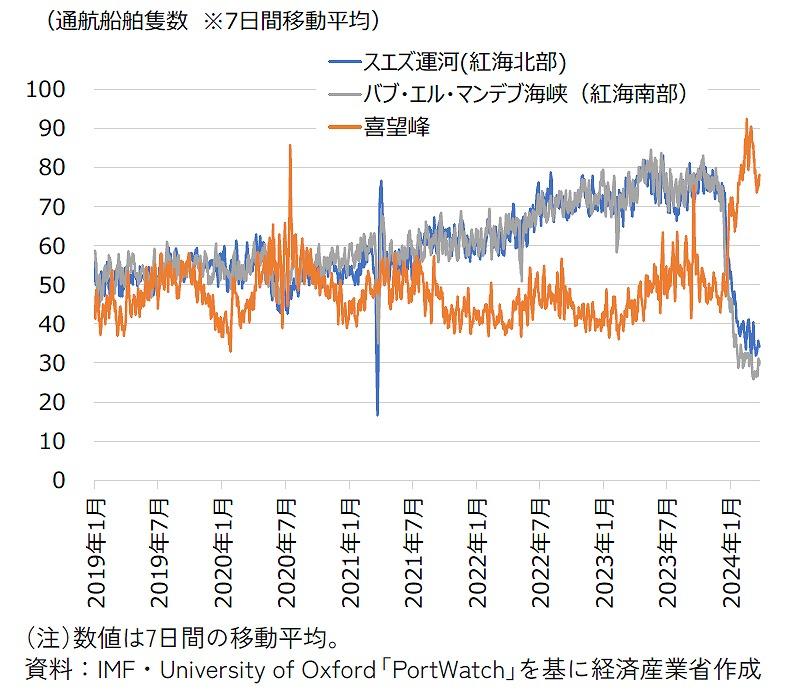

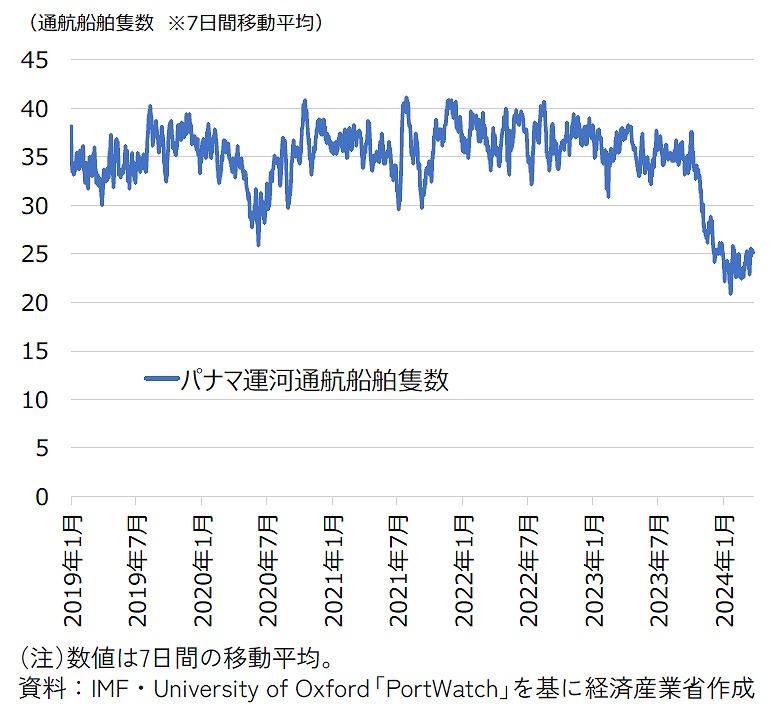

さらに、紅海やパナマ運河といった海上輸送の重要拠点でも紛争や災害が発生し、安定供給への懸念が生じるなど、エネルギーチェーン全体における、エネルギーセキュリティの確保がますます重要な課題となっています。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第121-1-1)

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第121-1-4)

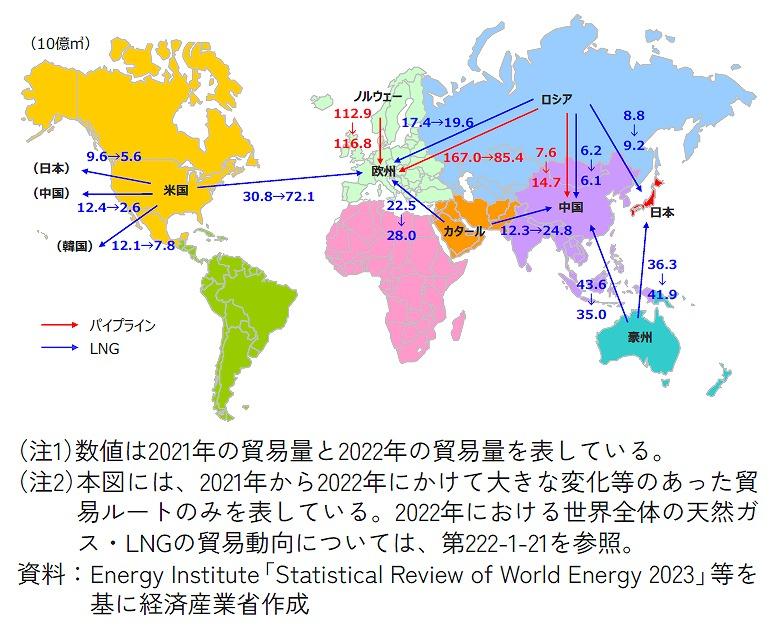

荒れる国際情勢でどうなる? 世界のLNG・石油の調達事情

2022年2月に発生したロシアによるウクライナ侵略を受け、欧米諸国などはロシアに対する経済制裁を実施し、ロシア産エネルギーからの脱却を目指していくこととなりました。このことによって、世界のエネルギーを取り巻く状況は大きく変化しています。まず、ロシアによるウクライナ侵略によって、最も大きな影響を受けたと考えられる天然ガス(LNG)貿易の動向について見ると、2021年から2022年にかけてロシアから欧州へのパイプラインによる輸出が大きく減少していることが分かります。

これについては、ロシアからドイツ経由で欧州に天然ガスを供給していた海底パイプラインである「ノルドストリーム1」が、2022年8月末から稼働を停止した影響が大きいと考えられます。

欧州では、この減少分について、米国やカタールなどからのLNG輸入を増やすことで対応しています。

一方、欧州向けの輸出が減少したロシアは、中国向けの輸出を増やしていることも分かります。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第121-2-1)

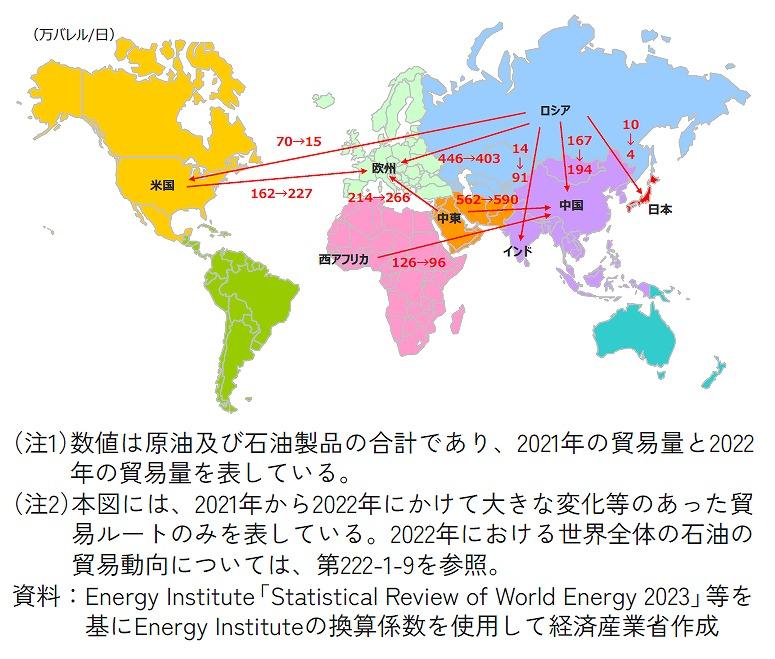

次に、2021年から2022年にかけての石油貿易の動向について見ていくと、LNGとおおむね同じような傾向が確認できます。

ロシアから欧州への輸出については、EUや英国におけるロシア産エネルギーからの脱却の方針に伴い減少しており、欧州はその代替として、米国や中東地域からの輸入を増やして対応しています。

ロシアはその減少分を、中国やインドへの輸出を増やし、補っていることも確認できます。

過去から石油の中東依存度が極めて高かった日本にとって、ロシアは数少ない中東地域以外の石油調達先でしたが、2022年にはロシアからの輸入が大きく減っており、石油の中東依存度がさらに高まることになりました。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第121-2-6)

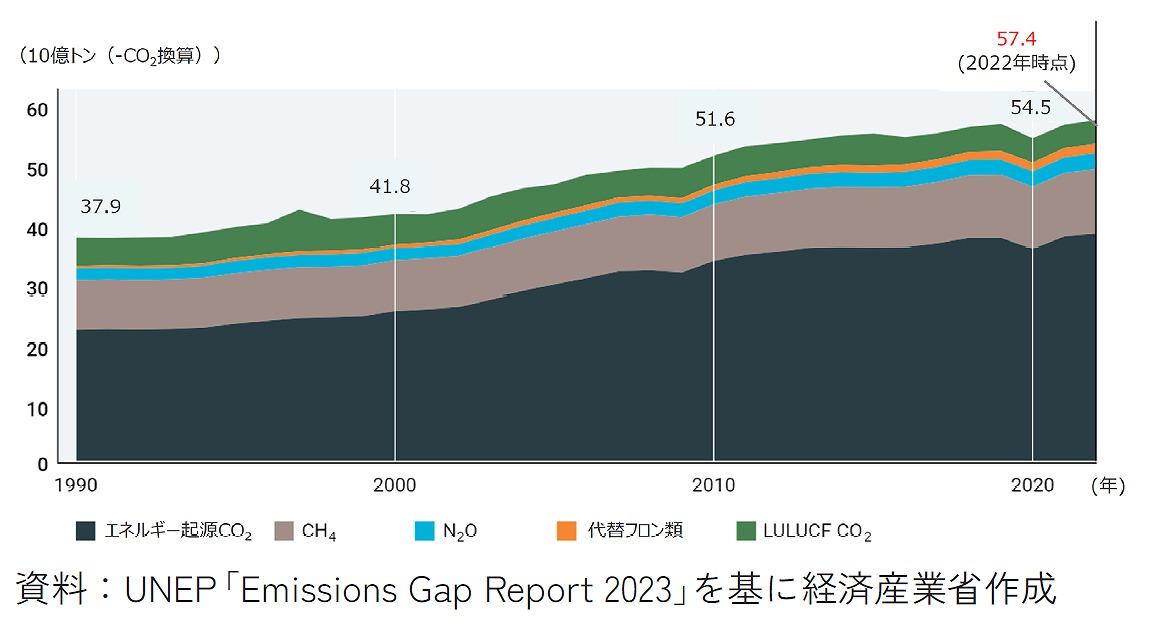

世界全体の「温室効果ガス排出量」の推移

現在、多くの国が温室効果ガスの排出削減に向けた取り組みを加速させています。しかし、世界全体における温室効果ガス排出量の推移を見ると、いまだに増加傾向が続いていることが分かります。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第131-1-1)

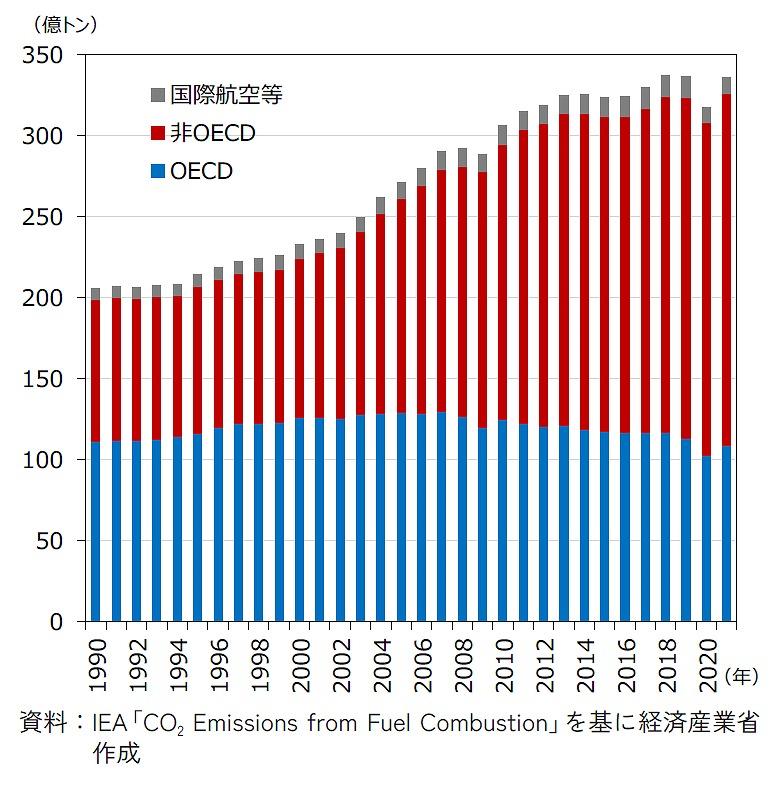

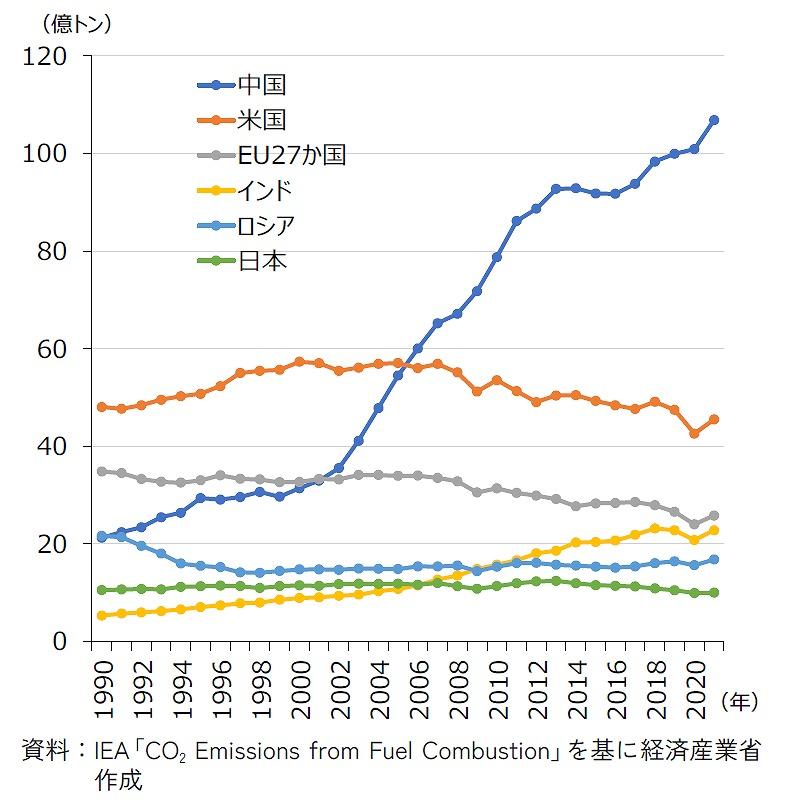

温室効果ガス排出量の増加の主要因となっている、エネルギー起源のCO2の排出量の推移について見ると、先進国(OECD)における排出量は、2007年をピークに、近年は減少傾向にあるものの、途上国(非OECD)における排出量は、経済成長に伴うエネルギー需要の増加などに伴い、特に2000年代以降に急増しており、2021年の排出量は1990年の約2.5倍となっています。

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第131-1-2)

(出典:「2024年版エネルギー白書」〈資源エネルギー庁:2024年6月〉第131-1-2)

中国とインドにおける排出量の増加が顕著であり、中国における2021年の排出量は1990年の約5.0倍に、インドにおける2021年の排出量は1990年の約4.3倍になっています。 【次ページ】米・英・独の「GX政策」最新動向

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR