- 会員限定

- 2016/03/08 掲載

地方創生応援税制(企業版ふるさと納税)に「期待」も「懸念」も集まるワケ

企業版ふるさと納税に当たる地方創生応援税制の関連法案が、国会で審議されている。地方自治体の事業を対象に企業の寄付を募り、寄付した企業が国、自治体に納める法人3税を減税する仕組みで、政府は関連法案が成立すれば2016年度からスタートさせたい意向だ。人口減少で厳しい状態が続く自治体財源の拡充、自治体間の格差是正につながると期待する声がある一方で、九州大法学研究院の嶋田暁文准教授(行政学)らはふるさと納税制度ならではの問題点があると指摘する。企業版ふるさと納税は、地方が明るい未来を築く一助となることができるのだろうか。

企業の税金60%を軽減

関連記事

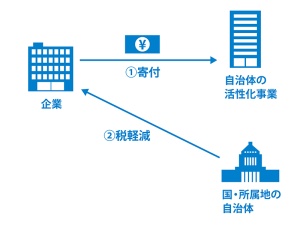

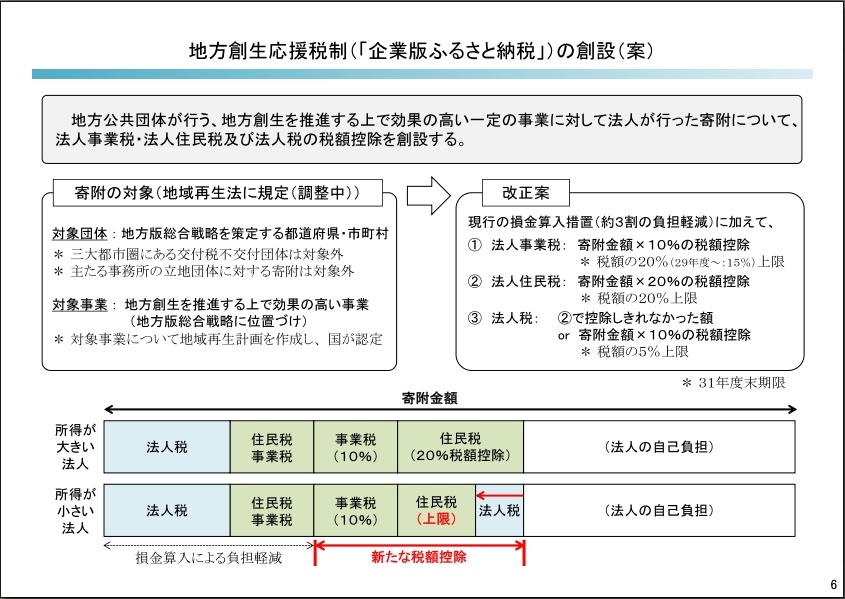

政府がまとめた2016年度税制改正大綱によると、企業版ふるさと納税は納税という名前がついているものの、実質的には地方自治体への寄付金に当たるもので、2016年度から4年間の時限措置としている。

自治体の事業に対し、企業が寄付すれば、寄付額の30%が法人税、法人住民税、法人事業税から税額控除される。現在の寄付税制でも、全額を損金に参入すると約30%が戻ってくるため、企業版ふるさと納税の税額控除と合わせ、約60%の税金が軽減されるわけだ。たとえば、自治体に1,000万円を寄付した場合、企業の税負担が600万円ほど減ることになる。

国や自治体の税収減が大きくなりすぎないようにするため、法人住民税、法人事業税納税額のそれぞれ20%、法人税の5%という控除の上限を定めた。企業は自治体の事業ごとに寄付することができ、同じ自治体に複数回数の寄付も可能だ。

(出典:財務省公開資料(2015年12月))

ただし、3大都市圏にあり、地方交付税を配分されていない自治体は対象外。2015年度の基準に照らすと、東京都や東京23区など首都圏の一部自治体が対象から外れる。本社、本店など企業の主たる事務所を置く自治体への寄付も対象としない。

対象となる事業は、自治体の地方創生総合戦略に位置づけられた中で、自治体が地域再生計画を策定し、政府の認定を受けたものに限られる。効果を測る指標で、実施状況を可視化することも求められる。具体的な事業内容としては、観光や農林水産業の振興など雇用創出に結びつくもの、移住の促進、結婚や出産、育児をしやすくする環境整備を想定している。

都市と地方の税収格差は縮まる見通し

企業版ふるさと納税は、総務相時代にふるさと納税を発案した菅義偉官房長官が2015年6月に提唱し、制度の検討を関係省庁に働きかけて具体化した(関連記事)。個人が好きな自治体に寄付をする従来のふるさと納税と同様に、企業が地方を応援する仕組みを作るのが狙いだ。地方の自治体は今、人口の減少、高齢化社会の進行、地方交付税の削減などから、苦しい財政運営を迫られている。地方は以前から国の税財源移譲が地方分権の本丸だと主張しているが、中央官僚の抵抗もあり、なかなか実現しない。

かつて税収など、自主財源に乏しい自治体の現状をやゆする「3割自治」という言葉があった。しかし、現在では自主財源が3割もあれば財政力がマシな方。中山間地域なら税収が職員の総給与にも満たない自治体も少なくない。

このため、自治体側には、地方に少しでも予算が回る企業版ふるさと納税に対し、好意的に受け止める声が多い。この制度なら過疎地の自治体でも、民間資金を取り込みやすくなる。自治体が努力を競う効果もある。富山県の石井隆一知事は「企業版ふるさと納税の創設は、これまで上げてきた地方の声に一定程度の配慮がなされた」と歓迎のコメントを発表している。

菅官房長官も自身の公式ブログで「ふるさと納税制度は財政力が弱く、小さな自治体ほど恩恵が大きい。新たに企業版ふるさと納税を創設することで地方創生に頑張る自治体を後押ししたい」と意気込みを語っている。

企業の多くは関連法案成立を待って対応を検討するとみられ、ふるさと納税のウェブサイトなどが節税のメリットを訴えて企業に検討を呼びかけている。どの程度の効果が出るかはまだ定かではないが、この制度の導入で企業の本社が集中する東京などが減収となり、都市と地方の税収格差が縮まることは間違いないだろう。

【次ページ】企業版ふるさと納税にまつわる3つの懸念

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR