- 会員限定

- 2014/07/16 掲載

進化する決済×マーケティング、CLO(Card Linked Offer)という新潮流

スマートデバイスの普及に伴い、決済サービスが大きく変わろうとしている。スマートフォンを利用するモバイル決済の方法が多様化する一方、海外では国際的な普及が見込まれていたNFCベースの決済サービスの利用がなかなか進まないなど、新しいサービスの普及を見通すことが難しくなっている。一方で、こうしたモバイル決済をマーケティング活動に活かそうとする「CLO(Card Linked Offer)」が国内でも本格化しつつある。今後、モバイル決済はどのような方向に進んでいくのか。野村総合研究所 上級コンサルタント 宮居雅宣氏が語った。

関連記事

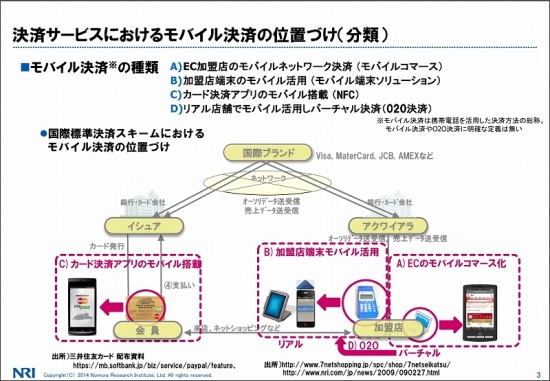

現在利用されているモバイル決済は4タイプ

クレジットカードでの決済を考えた場合、決済サービスに関わる事業者は、まずVisaやMasterCardといった“国際ブランド”、次に銀行やカード会社など消費者に対してカードを発行する“イシュア(=カード発行会社)”、そして加盟店を管理する“アクワイアラ(=加盟店管理会社)”の3者が挙げられる。ただし日本においては、カード発行会社が加盟店管理会社も兼ねているケースがほとんどだ。この中で、現在利用されているモバイル決済は、大きく4種類に分類される。

(出典:野村総合研究所,2014)

関連記事

1つめがモバイルネットワーク決済(図中A)で、これは通常、パソコン用のインターネットショップで消費者にカード情報を入力してもらって決済を行うネットワーク決済を、モバイル端末からもできるようにしたもので、NRIではこれをモバイルコマースと呼んでいる。

2つめが、加盟店端末としてモバイル端末を活用する決済(図中B)で、先のモバイルコマースとは異なり、こちらは実店舗における決済手段で、スマートフォンのイヤフォンジャック部分に磁気カードリーダを装着して、カード決済を行うものだ。

3つめが、ユーザが自分のスマートフォンにカード決済用のアプリをインストールし、近距離無線通信の国際標準であるNFC(Near Field Communication)を介して決済を行う方法(図中C)で、実際の決済に利用されるのはクレジットカードではなく、モバイル端末だ。具体例としては電子マネーで、おサイフケータイを思い浮かべれば、分かりやすいだろう。NRIでは、これをNFC決済としている。

そして4つめが、1つめのモバイルコマースをリアル店舗でもできるようにしたものだ(図中D)。ただしこの場合、ユーザが店頭でキーボードを叩いてカード情報を入力するということではなく、店頭でスマートフォンの画面にバーコードなどを表示してもらい、それを読み取り、ネット経由でユーザを識別して、事前に登録済みの支払い方法で決済を行うというものだ。これをNRIでは、O2O決済あるいはID決済と呼んでいる。野村総合研究所(以下NRI) IT基盤イノベーション事業本部主催のITロードマップセミナー SPRING 2014にて、同社 金融ソリューション事業二部 上級コンサルタントの宮居雅宣氏は次のように語る。

「4つめの方法ではユーザのIDを利用することになるので、その属性も取得することができる。モバイル端末のGPS機能によって位置情報も把握すれば、ユーザの嗜好や場所に合わせたクーポンや特典を配信することも可能だ」

(出典:野村総合研究所,2014)

現在では“顔パス”決済や、店から出たら自動決済してくれるサービスも登場

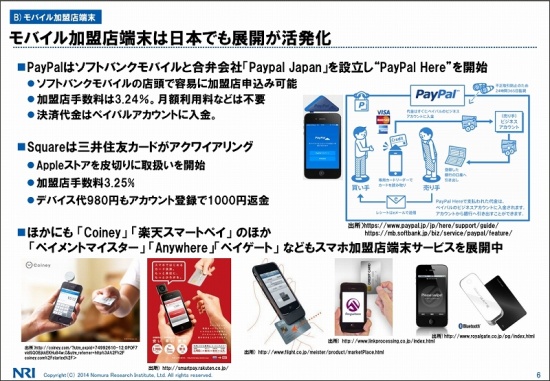

次に実際に提供されているサービスとしては、たとえば2つめの、加盟店端末としてモバイル端末を活用する決済なら、PayPalが提供するPayPal Hereがある。2013年4月からは全米約700万店舗の小売店/飲食店でモバイル端末によるPayPal支払いが可能となっており、大手小売200社の店舗の約80%に導入する計画だという。日本でもサービスを提供中だ。

(出典:野村総合研究所,2014)

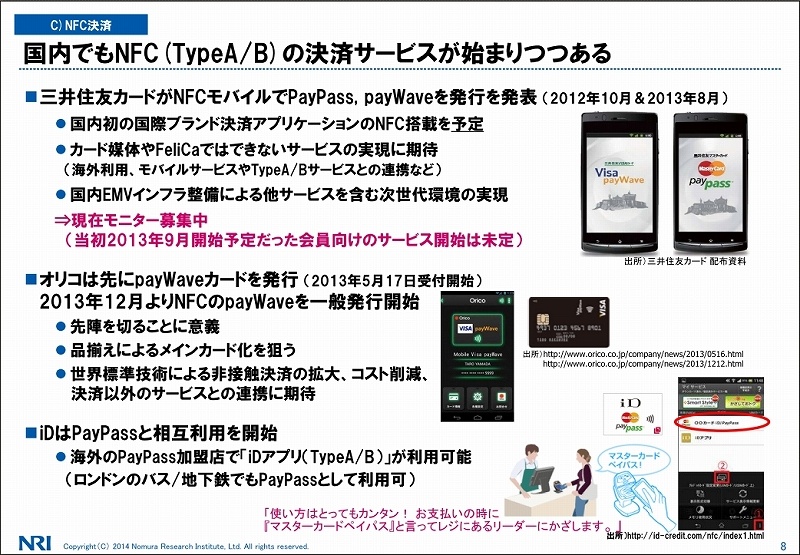

3つめで紹介したNFC決済は、磁気カードをカードリーダで読み取って決済を行う従来の方法ではなく、NFCを利用して、ユーザのモバイル端末と加盟店端末の間で非接触ICによる決済を行う方法だ。

先にも少し触れたが、NFCは約10~15cmといった近距離での無線通信を実現する通信規格で、通信方式としては、Type-A、Type-B、Felicaが挙げられる。日本ではFelicaが先行して普及したが、現在では三井住友カードやオリコなどが、Type-A/Type-Bを採用した決済サービスを開始している。

(出典:野村総合研究所,2014)

【次ページ】決済をマーケティングに活かす「CLO(Card) Linked Offer」とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR