- 2011/01/24 掲載

【民主党藤末氏コラム】イノベーションを推進するための金融制度のあり方とは? 第1回(4/4)

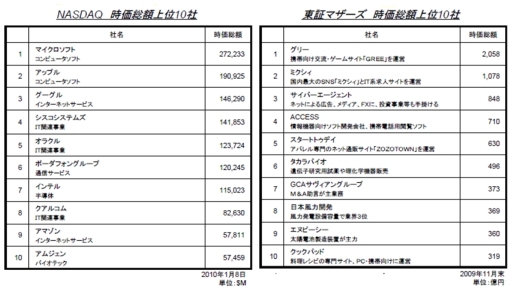

ハイテク新興企業が少ないわが国の新興企業市場

まだまだ問題はある!わが国の新興企業証券市場は、不動産、コンサル、小売企業、一部ITの広告モデル企業が中心になっている。国際的に展開し、外貨を稼げる潜在力と成長の可能性を持つハイテク企業がほとんどないのである。

上場要件から新規性をなくしてしまった誤り

なぜ、このような状況になってしまったか?あくまでも筆者の主観だが、新興市場発足当初から技術力がないIT企業、例えばリキッドオーディオ等が問題となり、次にはバイオベンチャー上場がブームとなったが、失速してしまった。

これは、証券会社などの目利き力(技術力や経営力の評価力)の不足にあるのではないだろうか?よく60歳近くの金融マンと話をすると「金融機関で働く若い人が企業を育てるという教育を受けることができなくなっている」との声を聴く。

そして、大きな問題は、2002年に『上場要件から「新規性」を削除した』ことである。

これは大きなインパクトだったと思う。

これにより、証券会社は、ますます技術力や経営力などの目利きではなく、PL(Profit and loss statement,:損益計算)が計算し易い不動産、小売企業、一部のネット広告モデル企業の上場に走っていったのではないか。 新規性の要素がない「新興企業市場」というのはどこか違和感がある。

このような状況の中で、日本ではベンチャーキャピタルの元気がない。これはイグジット(exit)としてのIPO市場が弱っているためだ。 実際に、ベンチャーキャピタルの投資金額と投資残高で、日米の比較をすると、2007年(リーマンショック前のデータで申し訳ない)において

• 米国VCによる投資金額2兆9,900億円に対して日本のVCは2,800億円と10分の1以下

• また、投資残高を見ると米国25兆7,100億円に対して日本は9,800億円と20分の1以下

• また、投資残高を見ると米国25兆7,100億円に対して日本は9,800億円と20分の1以下

となっている。

このような株式市場の状況をどうやって変えていくかが、新しい企業が誕生し、イノベーションを進める鍵ではないだろうか?

次号では、藤末が考える株式市場の建て直し策を紹介したい。

共有する

-

0

-

0

-

0

-

0

-

0

-

0

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR