- 会員限定

- 2023/05/16 掲載

不振「イトーヨーカ堂」の逆襲が凄い? 強豪ばかりの関東エリアを制覇するかもしれない理由

【連載】流通戦国時代を読み解く

セブン&アイ・ホールディングス(以下、セブン&アイHD)の2023年2月期決算は、営業収益11.8兆円と10兆円を越え、経常利益4,758億円と期初計画を大きく上回って着地した。しかし、この順調に見える業績にも関わらず、モノ言う株主からは、取締役の退任を求める株主提案が送られている。好調なコンビニ事業と不振の総合スーパー事業を切り離すことを求めており、現経営陣の事業計画は不十分と判断されたようだ。コンビニ事業を軸にどれだけ好業績を達成しようが、不振のイトーヨーカ堂が回復しない限り評価は得られないのかもしれない。セブン&アイHDの総合食品スーパー事業は再び成長軌道に乗ることができるのか。

(写真:アフロ)

セブン&アイHDの明暗を分ける「イトーヨーカ堂」

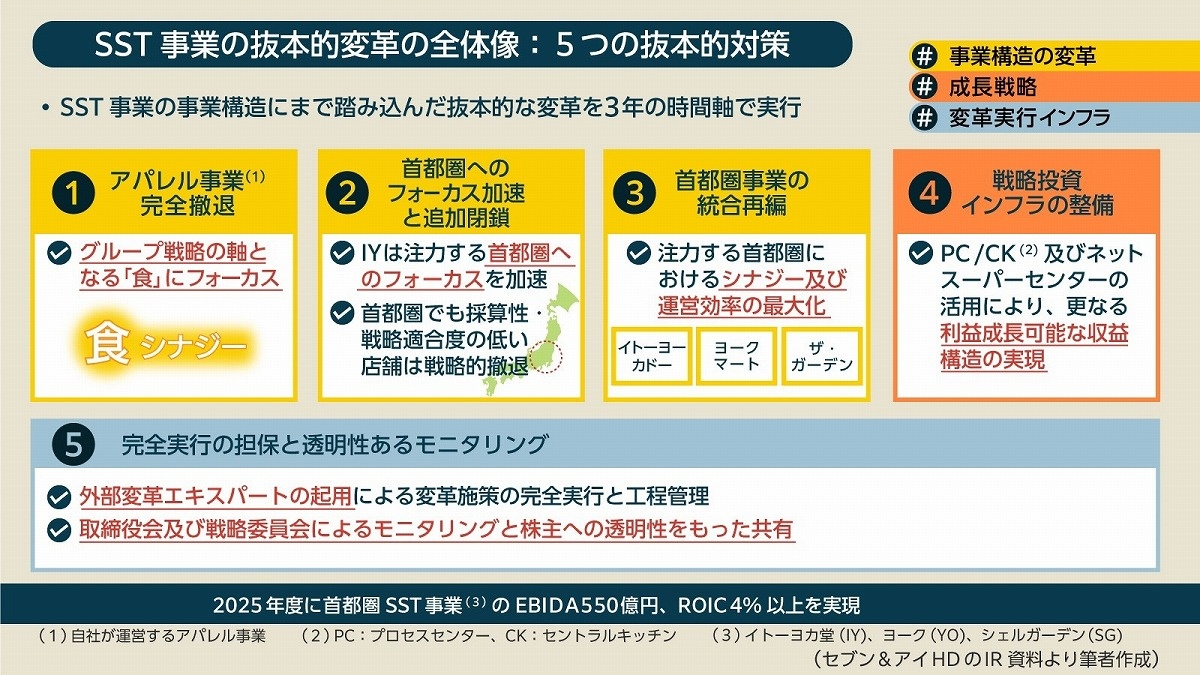

はじめに、セブン&アイHDが発表した事業計画を確認しておきたい。ここで記されたスーパーストア事業改善の主なポイントは次の通りのようだ(図表1)。

(出典:セブン&アイHDのIR資料より作成)

ざっくりまとめると、イトーヨーカ堂の非食品売場(いわゆる2階より上の売場)をテナント化し、ヨークマートなどの食品スーパーと統合して、首都圏で再び成長できる存在になる、という計画と言えるだろう。

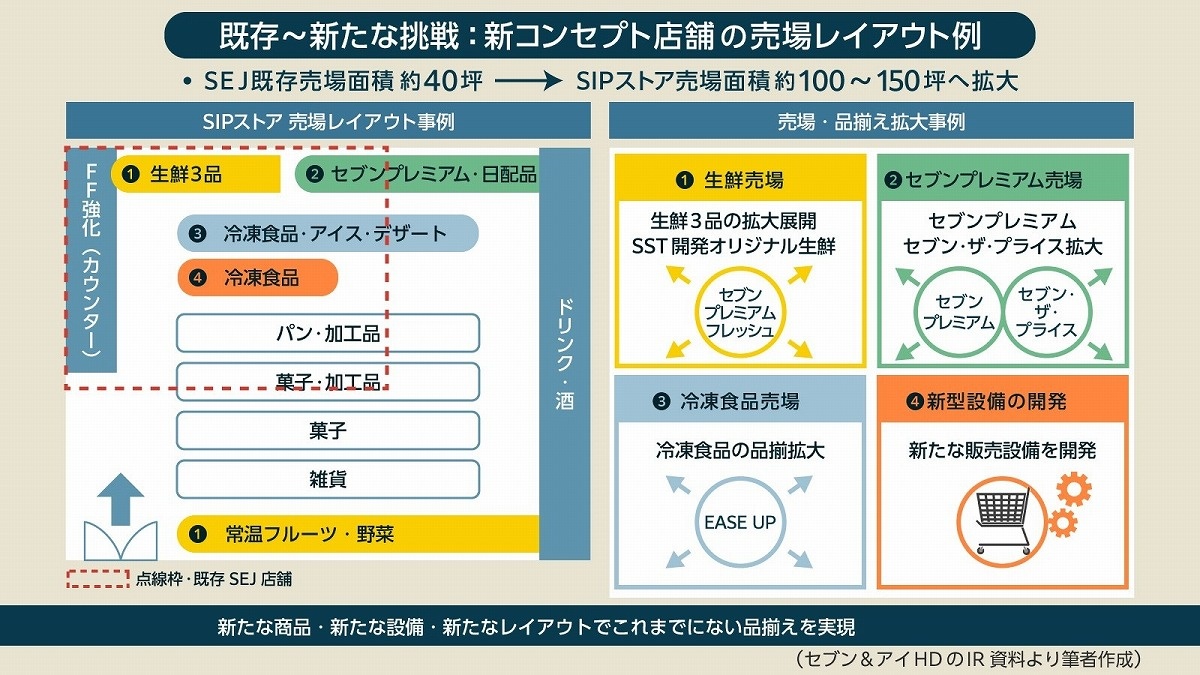

さらに、プロセスセンター、セントラルキッチン、ネットスーパーセンターといったセンター機能を強化することで生産性を向上させるという趣旨も記されている(図表2)。

(出典:セブン&アイHDのIR資料より作成)

この計画に対しては、「首都園に集中して食品特化することで、どれほどの収益改善につながるのか」といった論調も聞かれ、おおむねその評価は芳しくないようだ。

はたして、セブン&アイHDのイトーヨーカ堂の再構築による首都圏攻略はうまくいくのだろうか。ここからは、イトーヨーカ堂のライバルとなる首都圏に拠点を構える競合企業の状況を見ていきたい。

セブン&アイHDが戦い挑む関東エリアのライバル企業

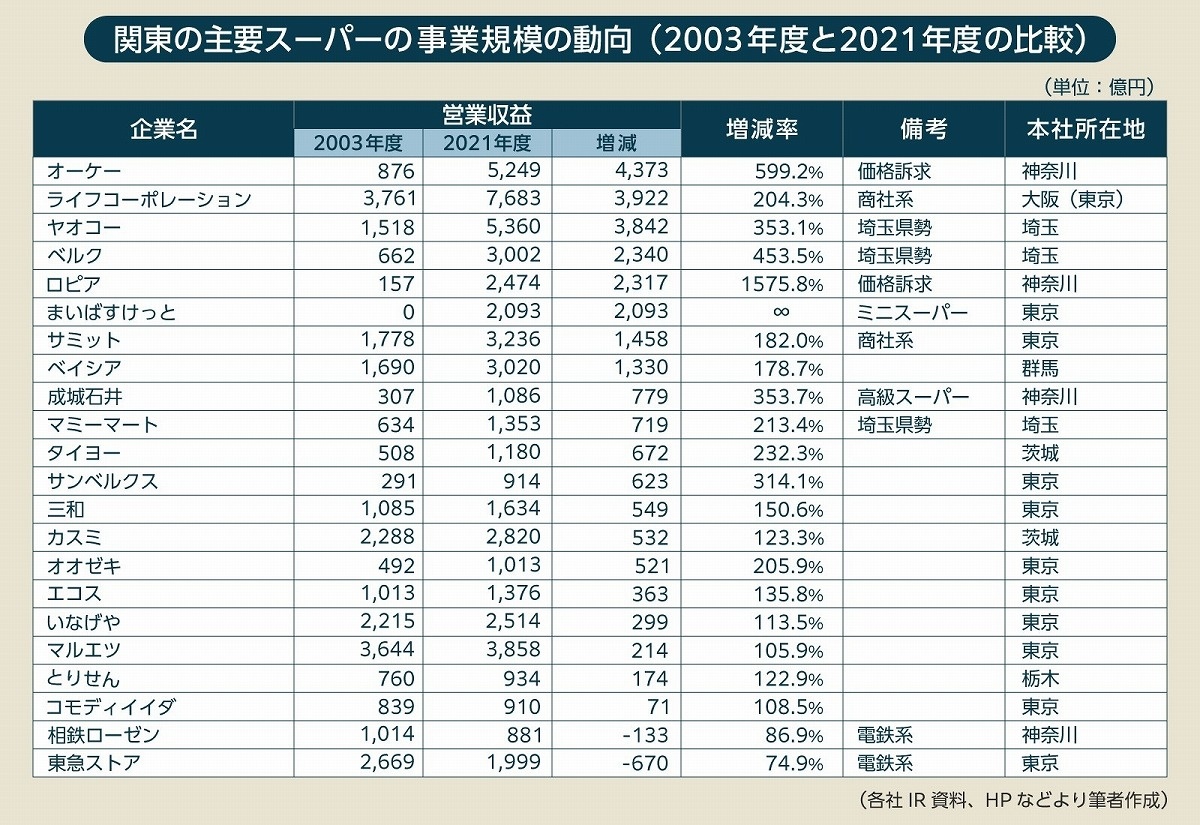

図表3、関東地方に店舗展開している主な食品スーパーの2003年度と2021年度の営業収益を比較した図であり、上から増収額が大きい順に並べている。2003年度から2021年度にかけて、どのくらい売上が増えたのか、減ったのかを見れば、今世紀以降、関東ではどのような食品スーパーが勢力を拡大させたのかが分かるはずだ(ちなみに、イトーヨーカ堂は広域展開で関東のみの実績が分からないため、図表には入れていない)。

(出典:各社IR資料、HPなどより筆者作成)

これによると、上位3社は、オーケー(神奈川)、ライフコーポレーション(大阪)、ヤオコー(埼玉)となる。しかし、このうち、ライフコーポレーションは東京・大阪の2地区の合計金額となるため、関東エリアに限ればこの半分程度であると考えられる。つまり、実質的にはオーケー、ヤオコー、ベルク(埼玉)が関東の3強となり、これは筆者的にもほぼイメージ通りの結果となった。

なお、上位の食品スーパーの顔ぶれを見ると、おおよそ(1)ディスカウントスーパー、(2)商社系、(3)都心型ミニスーパーの類型に分けられる。それぞれ、タイプによる伸び率の差はあるのだろうか。

たとえば、ディスカウントスーパー型であれば、オーケー、ロピア(神奈川)というおなじみの価格訴求型スーパーが目立つ。これら企業の2003年~2021年の期間の増収額を見ると、オーケーは約6倍、ロピアに至っては16倍になっており、そのほかの企業を圧倒する成長を遂げたことが分かる。

一方、ライフ、サミットの商社系の食品スーパーもほぼ倍増している。商社の圧倒的な調達力、資本力をバックに、着実に売上拡大しており、コンビニにおける流通規模(三菱商事のローソン、伊藤忠のファミマ)と併せて考えても、その存在感はかなり大きい。

最後に、都市型ミニスーパーだが、代表例としてはまいばすけっとが挙げられる。2011年設立の同社は、2003年時点では存在していなかったため、増減率は計算できないが、誕生からたった10年で2,000億円規模にまで成長したというのは、首都圏でのミニスーパーのニーズがかなり大きいことを証明したと言っても良いだろう。

これらとはちょっと違う類型になるが、ヤオコー、ベルク、ちょっと下に位置するマミーマートなどに共通しているのが、埼玉県発という点だ。ランキング上位を埼玉県発の企業が占めているが、それはなぜだろうか。埼玉県という土地に何か特別な要素があるのだろうか。 【次ページ】強豪企業を多数輩出……「埼玉県」には何があるのか?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR