- 会員限定

- 2025/03/06 掲載

なぜ日本人も支払う?導入進む「宿泊税」に「疑問と課題」が山積みのワケ

連載:「コロナ後のインバウンドの行方」

2024年の訪日外国人(インバウンド)数とインバウンド消費額が過去最高を更新した。インバウンド消費額は8.1兆円と、自動車に次ぐ「輸出産業」となっている。ただ、その一方で、人気観光地では混雑、渋滞、ごみの増加、地域住民が路線バスに乗れないなどの問題が起きている。ごみ処理やバスの増便、トイレの整備などのコスト増にどう対応するのか。そこで、最近、導入が広がっているのが、観光税の一種である「宿泊税」である。東京都(2025年内をめどに見直し)、大阪府、京都市などに続き、多くの自治体が導入を探っている。本稿では、宿泊税、それに対する自治体の不満や課題を踏まえ、増大する観光関連のコストをどう手当てすれば良いのか考えてみたい。

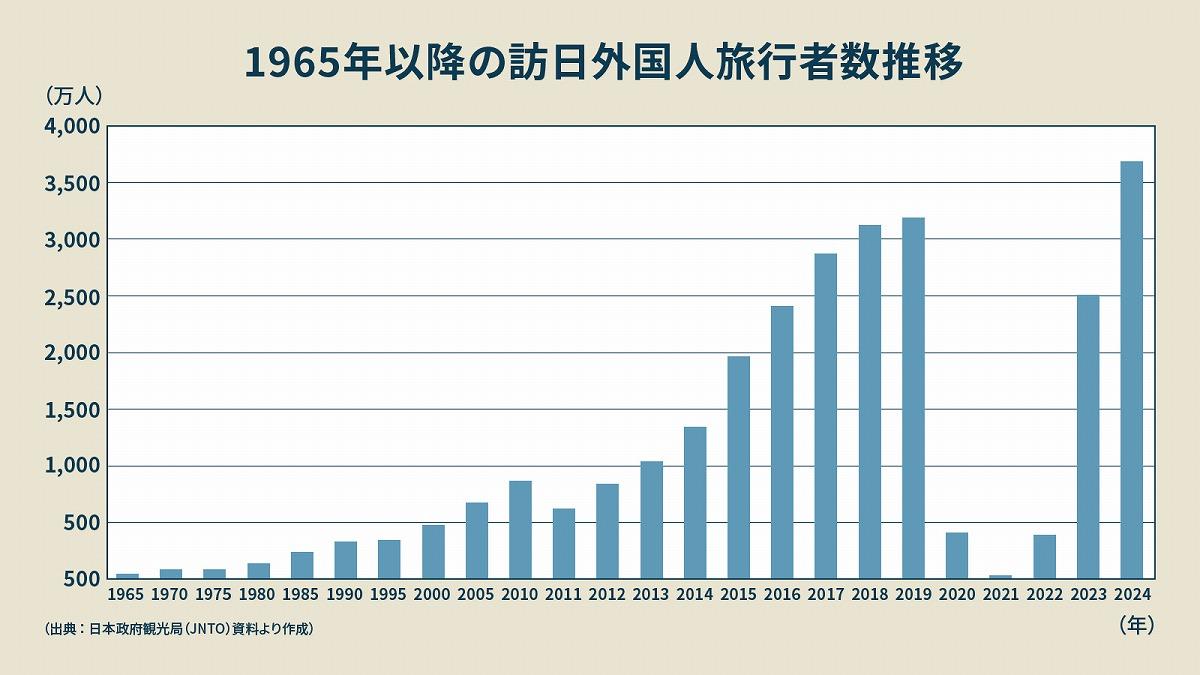

(出典:日本政府観光局(JNTO)資料より作成)

負の側面も見えてきたインバウンド増

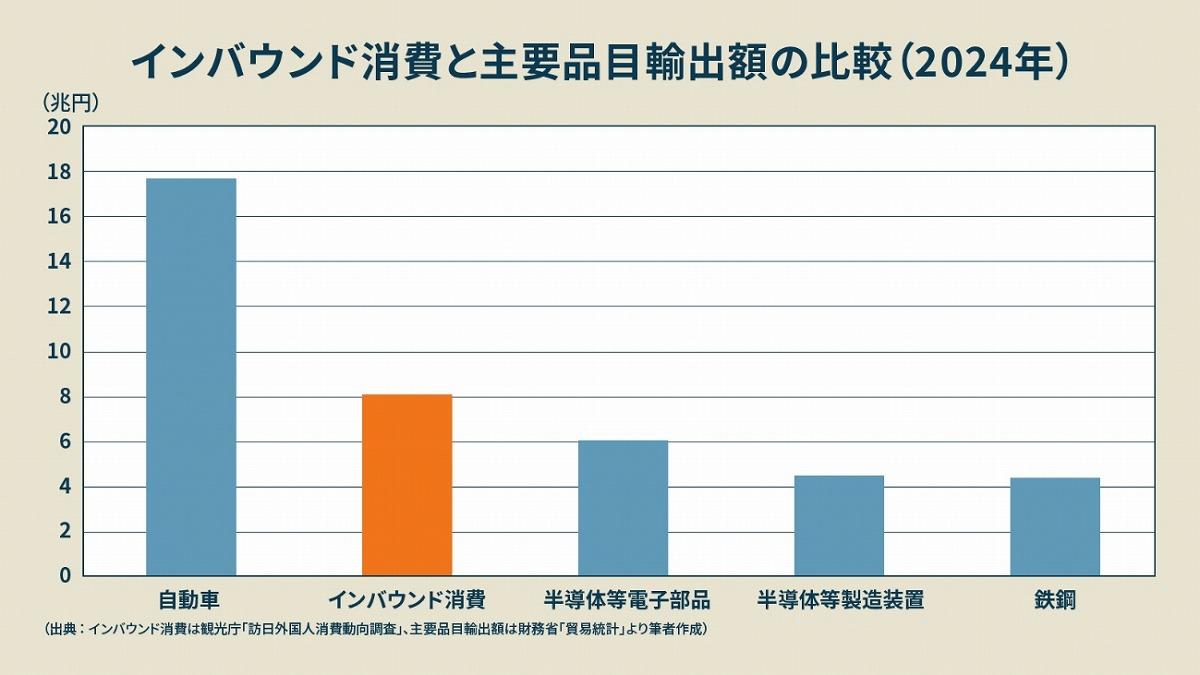

2024年の訪日外国人(インバウンド)数が過去最高を更新した。コロナ下でほぼ鎖国状態だったのが遠い昔のように、前年比47.1%増の3687万人と驚異的な伸びを示している(図表1)。2024年のインバウンド消費額も8.1兆円と過去最高を更新した。インバウンド消費は、GDP 統計(国民経済計算)の中で「サービス輸出」に分類される。「居ながら輸出」と表現されることもあるが、2024年には半導体等電子部品を抜いて、なんと、自動車に次ぐ規模となった(図表2)。飲食店業・宿泊業など観光関連業界をはじめ、小売、農林水産業、製造業、運輸業など、多くの業界が恩恵を被っている。

(出典:インバウンド消費は観光庁「訪日外国人消費動向調査」、主要品目輸出額は財務省「貿易統計」より筆者作成)

ただ、2022年10月のコロナ水際対策の本格緩和以降、急速に増加したインバウンドは負の側面も見せている。東京、大阪、京都など特定の地域にインバウンドが殺到することで混雑、渋滞、ごみの増加、地域によっては住民が公共交通機関に乗れないなど、さまざまな問題が起きている。

観光地ではトイレや観光案内所の整備、ごみ処理、インバウンドが私有地に立ち入らないように設置する監視カメラ、警備員や交通誘導員の配置、観光地と最寄り駅を結ぶバス便手配等に対する財政負担が増している。こうした費用にどう対応すれば良いのだろうか。

日本には約1700の地方自治体があるが、多くは財政難にあえいでおり、観光予算を増額するのもままならない。そこで、オーバーツーリズム対策の財源などとして、昨今、導入が広がっているのが観光税の一種である宿泊税である。

全国的に導入広がる「宿泊税」

観光振興を目的に課される税金は一般的に観光税と言われる。そのうち自治体レベルで課すものに宿泊者に課税する宿泊税等がある。2000年、地方税法改正で地方自治体が「法定外税」を新設できるようになった。法定外税には使途を特定しない「法定外普通税」と使途が特定されている「法定外目的税」があるが、宿泊税は法定外目的税である。徴収すればそのまま自治体の収入になるので、観光関連の財源として有効である。

2002年、日本で最初に宿泊税を導入したのは、最もリッチな自治体・東京都だった。石原知事(当時)の肝いりで観光案内所の設置などに使われたが、当時はインバウンド数も524万人と少なく、財政基盤が強い東京都が宿泊税をとることに反発の声も上がった。東京都の後に続く自治体はしばらくなかった。

宿泊税導入に踏み切る自治体が相次いだのは、インバウンドが急増した2010年代後半以降である。大阪府(2017年)、京都市(2018年)、金沢市(2019年)、ニセコ町に隣接する北海道倶知安町(2019年)など、2025年2月時点で全国11自治体が導入している(図表3)。このほか北海道、宮城県、広島県、札幌市、仙台市なども議会で宿泊税条例を可決し、北海道赤井川村と静岡県熱海市は導入間近である。沖縄県、千葉県、熊本市、栃木県那須町なども導入に向けて動いており、観光振興の財源として宿泊税を利用しようという動きが全国的に広がっている。

(出典:総務省「法定外税の実施状況(令和6年1月)」、各自治体ウェブサイト情報を基に筆者作成)

すでに宿泊税を導入している京都市や東京都、大阪府、倶知安町では引き上げの動きもある。

京都市の現在の宿泊税は宿泊者1泊当たり200~1,000円だが、条例改正案では6,000円未満は200円、6,000~2万円未満は400円、2万~5万円未満は1,000円、5万~10万円未満は4,000円、10万円以上は1万円である。客数減少を危惧する向きもあるが、1泊10万円以上払える人にとって、1万円はおそらく誤差の範囲だろう。京都市は、2026年3月の適用を目指している。

ところで、宿泊税はどのように使われているのだろうか。 【次ページ】気になる宿泊税の使い道

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR