- 会員限定

- 2017/09/05 掲載

日米報道で異なる東芝メモリ売却の現実、なぜ「ウエスタンデジタル勝利」なのか

連載:米国経済から読み解くビジネス羅針盤

東芝の米原子力事業における巨大損失を穴埋めする目的で行われる半導体事業の東芝メモリ売却を巡り、協業先の米ウエスタンデジタル(WD)との泥沼訴訟、売却先候補の二転三転、関係各国で予想される独占禁止法審査の難航などで、迷走が続く。国内メディアでは「結末が見えにくくなっている」という論調が支配的だ。だが、一方の米国のメディアや投資サイトでは、「WDによる買収は確実だ」「最終的には、WDが東芝メモリの議決権をコントロールする」との声が、確信をもって語られている。論拠は何なのか。なぜ、こうした認識の差が日米間で生まれるのか。米論壇の声をまとめてみた。

ウエスタンデジタル勝利に賭ける米投資家

「WDの勝利は不可避だ」(有力ファンドマネージャーのスニル・シャー氏)

「WDは過小評価され過ぎだ」(著名ヘッジファンド創業者のデイビッド・テッパー氏)

東芝が4月に分社化した半導体子会社の東芝メモリの売却を巡り、米半導体大手WDは政府系ファンドの産業革新機構・日本政策投資銀行・米投資ファンドのコールバーグ・クラビス・ロバーツ(KKR)が加わる「新日米連合」の一角として買収に名乗りをあげるとともに、複数の訴訟で競合他社への売却を阻止しようと、協業先の東芝と争っている。

WDは急成長中の主力事業であるNAND型フラッシュ供給のほぼすべてを三重県四日市市にある東芝との合弁工場に依存することから、米投資家は不透明さを理由に敬遠しているかと思いきや、今年に入って株式は30%ほど上げて90ドル前後をつけている。

米金融大手シティグループのアナリストのクリストファー・ダネリー氏は「買い」を推奨し、目標株価を110ドルに設定した。別の米金融大手コーエンのアナリスト、カール・アッカーマン氏は「東芝とWDは、WDへの東芝メモリ売却で合意に至る」と見て、目標株価を117ドルとしている。

こうしたなか、前述のテッパー氏をはじめ、オレゴン州公務員退職金基金、オハイオ州教職員退職金基金、アラスカ州歳入局など機関投資家もWD株を買い増していることが明らかになった。

このような投資家の「WD勝利」の読みの裏にあるのは、「NAND業界の底流がWDに有利」「WDの法的勝利は必定」「庇(ひさし)を貸してもらったWDが、議決権の追加取得や役員派遣などの契約の抜け穴を利用し、いずれ東芝メモリという母屋を乗っ取る」という認識だ。

サムスンに対抗するにはWDと組むしかない

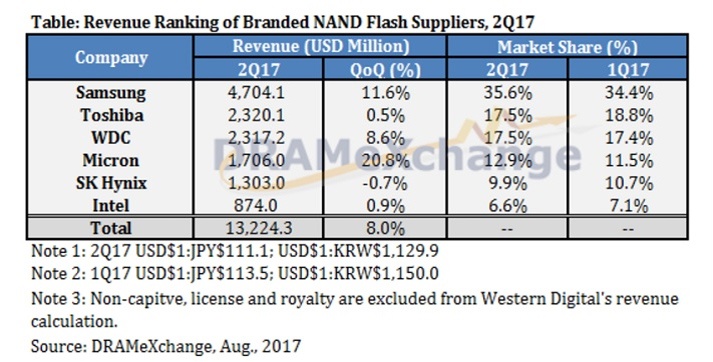

米半導体業界アナリストのロバート・カステヤーノ氏は、米投資サイト『シーキング・アルファ』に寄稿し、「NAND生産で世界先端を走る韓国サムスン電子が、中国西安市にある製造拠点で今後3年間に70億ドル(約7,700億円)を投じて生産を拡大する計画が、東芝との係争でWDの勝利をもたらす」と論じた。根拠は、米半導体業界調査会社DRAMeXchangeが報じた4~6月期のNAND市場の売り上げの数字(米ドルベース)だ。サムスンが1~3月期と比較してシェアを1.2ポイント増やし35.6%とする一方、第2位の東芝は1.3ポイント落として17.5%に、第3位のWDは0.1ポイント増の17.5%となり、東芝に並んだ。

(出典:DRAMeXchange)

カステヤーノ氏は、「サムスンと東芝のシェアのギャップは同期間に15.6ポイントから18.1ポイントへと開いている」と指摘し、「こうしたなかでサムスンが生産能力を増強するのだから、サムスンに対抗するためにもWDと東芝は四日市の世界最大のNAND工場での協業を継続するしかない。それが業界5位の韓国SKハイニックスの設備増強の動機を削ぎ、4位の米マイクロンのシェア拡大を抑止する」とする。

有力ファンドマネージャーのスニル・シャー氏は、「WDの勝利は不可避」と断言し、「WD買い」を強く奨励する。同氏は、「WDが、(産業革新機構・米投資ファンドのベインキャピタル・韓国のSKハイニックスで構成されていた)『(旧)日米韓連合』の応札価格まで、自社連合の入札価格を引き上げたのだから、(2期目の債務超過で上場廃止を避けたい)東芝が断る理由はすでにない」との見解だ。

【次ページ】東芝に法的な勝ち目なし

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR