- 会員限定

- 2015/06/12 掲載

損益計算書、貸借対照表は飛ばし読みするのがいい

公認会計士 前川修満氏が指南

会社がいまどんな経営状態にあるのか。ビジネスの相手を選ぶためにも、あるいは、自分の働く会社の体質を知っておくためにも、決算書を読みこなすことができれば有利だ。それもなるべく手っ取り早く、楽をして――。横着なようだけれども、決算書とは、むしろそんな心構えでこそ読み飛ばすべきものだという。決算書の読み方を公認会計士が説く、第4回目。

損益計算書のシンプルな構造

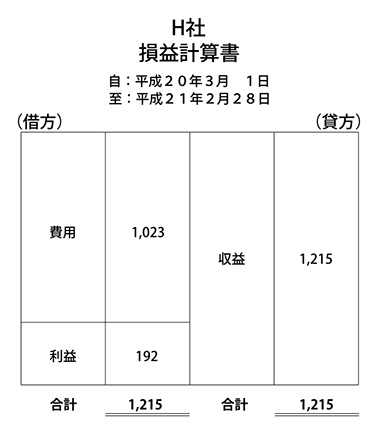

しかし、ここで難しく考える必要はありません。損益計算書は、1年間における、収益から費用を差し引いて、正味、いくら儲かったのか表示した書類です。

この会社の場合、1年間の収益は1,215億円であり、費用は、1,023億円でした。その結果、正味192億円の利益が獲得されたことが、この損益計算書に表記されています。

実際の損益計算書はまず「下」を見る

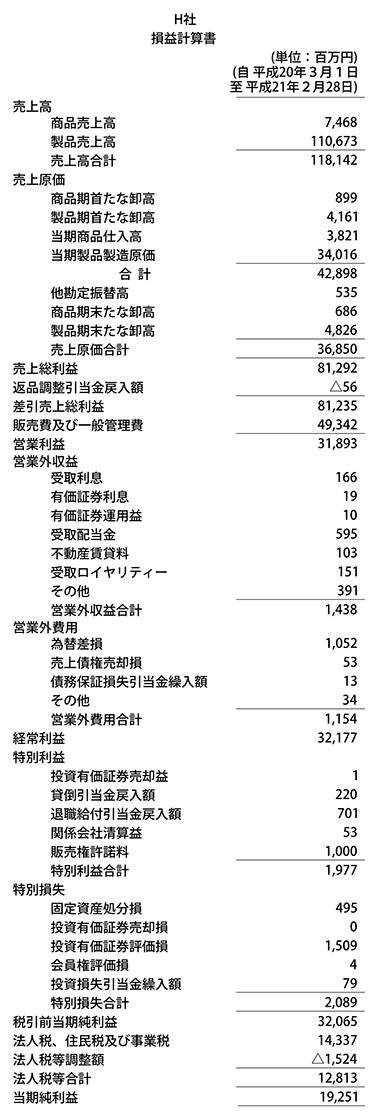

さらに、関連性のあるもの同士を差引したり、また、費用の項目の計算過程を示すなどして、きわめて煩瑣な書類になります(図2)。

これを見ると、じつに細かくて煩瑣な書類になっていることがわかります。しかし、このような書類を手にしたときには、上から順番に読むのではなく、真っ先に一番下を見るべきなのです。

この表の一番下には「当期純利益19,251百万円」が表示されています。これが、この1年間のH社における正味の稼ぎなのです。

5段階の利益が表示されるが、細目は気にしない

この損益計算書には、5段階の利益が表示されています。売上総利益...粗利益

営業利益...本業で稼いだ利益

経常利益...本業とサイドビジネスの双方で稼いだ利益

税引前当期純利益...法人税を負担する前の利益

当期純利益...最終的な利益

しかし、この表は、全部をつぶさに読むのではなく、必要な部分だけを読むだけでいいのです。

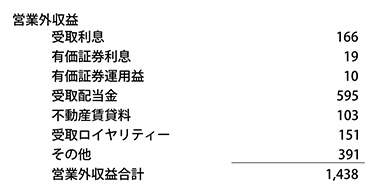

たとえば、先ほどの損益計算書には、営業外収益の明細が記載されていました(図3)。

この会社は、営業利益が31,893百万円で、当期純利益が19,251百万円ですが、営業外収益の項目が、かなり細かく表記されています。「受取利息が166百万円、有価証券利息が19百万円、有価証券運用益が10百万円、受取配当金が595百万円...」などと、いちいち全部を読むということを省略しても支障はないのです。

【次ページ】 損益計算書と同じく、貸借対照表も…

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR