- 2011/09/15 掲載

国内ITサービス市場ベンダー競合分析:12社中11社がマイナス成長、ITアウトソーシングもマイナス

2011年3月期の主要ベンダーの国内ITサービス売上高は、合併による売上拡大の影響があったITホールディングスを除き、12社中11社のマイナス成長となった。前年度に引き続きITサービスベンダーにとって厳しい市場環境であったことが改めて示された。また、これまで堅実な成長を続けてきたITアウトソーシング市場の成長率の低下も進行しており、主要ベンダー12社のうち6社で、ITアウトソーシング売上がマイナス成長に終わった。

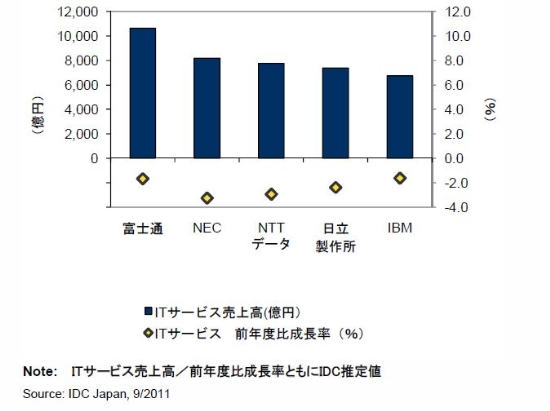

2008年後半から続く国内の景気低迷にともなう企業のIT投資の抑制は2011年3月期も継続した。IDC定義での国内ITサービス売上高が1,000億円を超える主要ITサービスベンダーでは2年連続でマイナス成長となるベンダーが多く、ソランの連結が通期で反映されたITホールディングスを除き、12社中11社でマイナス成長となった。一方で、成長率のマイナス幅は2010年3月期(2009年度)と比較すると減少し、5%未満の小幅なマイナス成長となるベンダーが12社中9社を占めた。特にITサービス売上の大きい、上位5ベンダー(富士通、NEC、NTTデータ、日立製作所、IBM)は、すべて1.5%~3.5%程度のマイナス成長となった。

また、これまで堅実な成長を続けてきたITアウトソーシング市場の成長率の低下も進行しており、主要ベンダ12社のうち6社で、ITアウトソーシング売上がマイナス成長に終わった。マイナス幅については、プロジェクトベース売上と比較すると大幅なマイナス成長となったベンダーは少なく、ITアウトソーシング事業が依然として「売上の安定」に寄与していることが分かったが、ユーザー企業による運用コストの削減を目的とした委託範囲の縮小や競争激化によるサービス価格の低下を背景として、「売上の成長」という点からは、必ずしもITサービスベンダーに恩恵を与えるものではなくなりつつあるという。

IDCでは2011年の国内ITサービス市場は、3年連続のマイナス成長となると予測する。2012年以降、市場は回復に向かうと予測するものの、その成長率は緩やかなものとなるという。こうした中で主要ITサービスベンダーの多くは、国内におけるクラウドへの注力やBA(Business Analytics)分野などでのサービスの高付加価値化によるビジネスの維持/拡大と、海外への展開による成長戦略を描いている。

また、海外ベンダーとの連携やM&Aが進む中、国内ベンダーであってもその競争環境はグローバル化しつつある。

「ITサービスベンダーは国内ITサービス市場において新たな価値を提供するための取り組みを進めつつ、グローバルな競争環境の中での自社の強み/弱みを再定義しておくことが重要となる」(IDC Japan ITサービス リサーチアナリストの植村 卓弥氏)

今回の発表はIDCが発行したレポート「2011年 国内ITサービス市場 サービスセグメント別 ベンダー競合分析:2011年3月期実績に基づく」(J11260105)にその詳細が報告されている。

共有する

-

0

-

0

-

0

-

0

-

0

-

0

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR