- 2024/06/28 掲載

アングル:「第1の力」再加速、サービス消費下押し懸念 日銀シナリオに影響も

Kentaro Sugiyama

[東京 28日 ロイター] - 年初来の円安進行で、輸入物価上昇を起点とするインフレの「第1の力」が再加速し、政府・日銀が描いてきたシナリオを狂わせる可能性が出てきた。昨年来、企業の賃上げや政府による価格転嫁の働きかけもあり、サービス部門では人件費比率の高い品目で価格上昇が続いてきたが、財を中心とする物価高が家計を圧迫し、サービス消費を下押しするおそれがある。

<年初からの円安、物価反映はこれからか>

「だいたい為替レートが1割変わると1─2%の物価上昇が半年から1年の間に徐々に起きる。今年1月からの円安は、私の認識ではまだ物価上昇率に全部反映されていない」──。政府の新しい資本主義実現本部で事務局長代理を務める新原浩朗氏は24日、記者との懇談会でこう述べた。

新原氏は、このほど行われた「新しい資本主義のグランドデザインと実行計画」の改訂作業に実質的な事務方トップとして携わった。改訂版では、「年初来進行している円安の影響が、今後物価に反映されてくることも踏まえ、円安が今後の物価に与える影響についても十分に注視する必要がある」と書き込まれた。

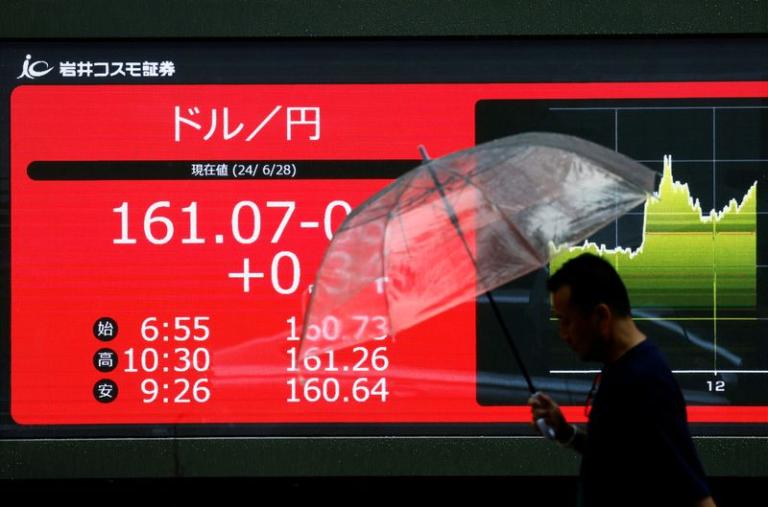

外為市場でドル/円は年初から12%超上昇。足元は161円付近で38年ぶりの円安水準となっている。

<シナリオ通り>

日銀はかねて、物価の押し上げに作用する「第1の力」を輸入物価上昇の価格転嫁による圧力、「第2の力」を景気の改善が続くもとで賃金と物価が相互に連関しつつ高まっていくメカニズムだと整理。賃金から物価への波及を見極めるうえで、人件費の比率が高いサービス価格の動向を重要視してきた。

企業間で取引されるBtoBサービスの価格は上昇傾向にある。5月の「企業向けサービス価格指数」は前年比2.5%上昇。伸び率は価格改定月にあたる4月の2.7%から低下したものの、高水準を維持した。 指数に対する人件費の影響を推測するために導入した「人件費投入比率に基づく分類指数」は、情報サービスや運輸・郵便などを含む「高人件費率サービス」の価格が4、5月ともに1985年1月以降で過去最高水準となり、賃金上昇に伴うコストアップを企業が販売価格に転嫁する動きがみられた。 日銀は物価の先行きについて「第1の力」が和らいでいく一方、「第2の力」が引き続き強まっていくと展望。その動きは実際に消費者物価指数(CPI)などにも表れてきていた。

CPIのサービス価格は大きく「公共サービス」と「一般サービス」に分類される。このうち「一般サービス」の前年比伸び率は2023年11月の3.2%をピークに鈍化が始まり、5月は2.2%と、4月の2.4%からさらに縮小した。

三菱総合研究所の堂本健太研究員は「屋根修理費」や「駐車場工事費」など住居工事サービス関連の品目で鈍化がみられ、「建設資材のコストが伸び率として少し落ち着いてきたことが影響している」と説明。24年春闘の賃上げ率拡大がサービス価格に段階的に波及し、「年後半にかけて緩やかな上昇基調を維持する」との見方を示す。

<消費減速なら好循環に水>

ただ、想定以上に円安が進行し「第1の力」が減衰してこなければ、日銀が描く「賃金と物価の好循環」の雲行きは怪しくなる。

みずほ証券の小林俊介チーフエコノミストは、消費者に直接かかわるBtoCの段階でコスト転嫁が成功するかは最終的な所得で決まると指摘。「交通費、車維持費、電気代・ガス代、通信費、飲食料品など削れない中で残った所得、本当の意味での可処分所得がサービスという半ば不要不急のものにどのくらいお金を使えるかを決める」とみる。

SBI新生銀行の森翔太郎シニアエコノミストは、GDP統計で2023年度の実質サービス消費をみると約173兆円で、コロナ禍前の2013─19年度平均(約174兆円)に及ばなかったと指摘。「サービス価格が過去にないスピードで上昇したことが家計の節約志向を高め、実質サービス消費回復の重しになった可能性がある」という。

短期的には足元の賃上げ加速による人件費上昇分を転嫁する形でサービス価格が伸びを高める可能性もあるが、サービス消費自体は十分に回復していないと分析。この先、サービス価格が安定的・持続的な上昇経路をたどるか「不確実性は高い」と森氏は指摘する。

共有する

-

0

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR