- 会員限定

- 2024/07/18 掲載

経営企画部門は本当に役に立っている? デジタル敗戦の「戦犯」扱いされているワケ

経営企画部門って何をやっているんだろう?──そう思ったことがある人は多いかもしれない。何かしら大事な業務を担当しているんだろうけど、実際に何をしているか、どんな役割を担っているのか分かりにくい「経企」。実は、欧米にはない日本独自の文化だということをご存じだろうか。コロナ禍でデジタル化の遅れが顕在化する中、デジタル敗戦の“戦犯”として経企がやり玉に挙げられ、その存在意義を見直す機運が高まっている。

(出典:経産省公表資料)

「経企」はどうして日本にしかないのか

企業によって具体的な内容は違うが、一般的にその業務範囲は、企業の戦略立案や中長期の経営計画作成のほか、社員がパフォーマンスを発揮できるように組織を管理・運営するマネジメント・コントロール、取締役会の事務局などトップマネジメントに直結した事務的業務など多岐にわたる。

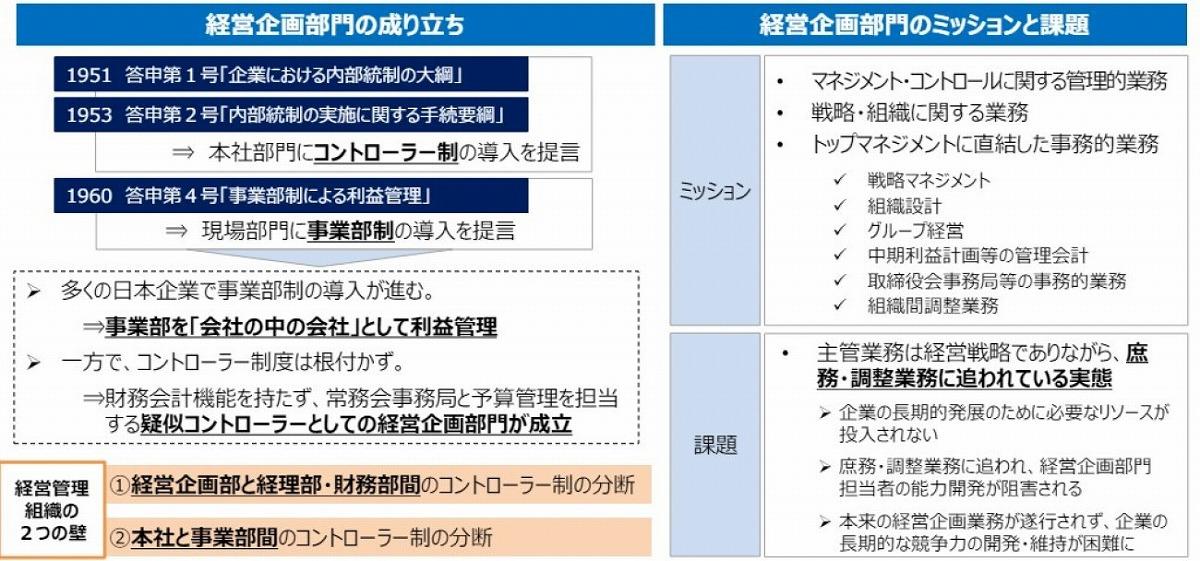

この「経企」を設置する習慣が日本だけに定着するまでには、ややこみいった歴史的経緯がある。

日本では第2次世界大戦後の1950年代、当時の通産省によって米国企業の「コントローラー制」を導入し、日本企業の経理財務部門にコントローラー機能を持たせることが検討された。

米国におけるコントローラー制とは、CFO(最高財務責任者)の下で財務計画立案や財務データ分析などを担う財務管理担当者を指す。ただ、借入金の依存度が高かった当時の日本企業の経理部門では、新たな業務を担当するほどの余裕がなかったなどの事情から、コントローラー制は浸透しなかった。

一方、経理部とは別に経営参謀本部が必要だという意見もあり、財務会計機能は持たないものの、常務会事務局と予算管理を担当する、いわば「疑似コントローラー」としての経営企画部門が成立した。

(出典:経産省公開資料)

こうして日本企業は欧米とは異なり、「経営企画」と「財務」の機能が分離したまま、独特の企業文化が醸成されることになった。

経企は本当に役立っている?

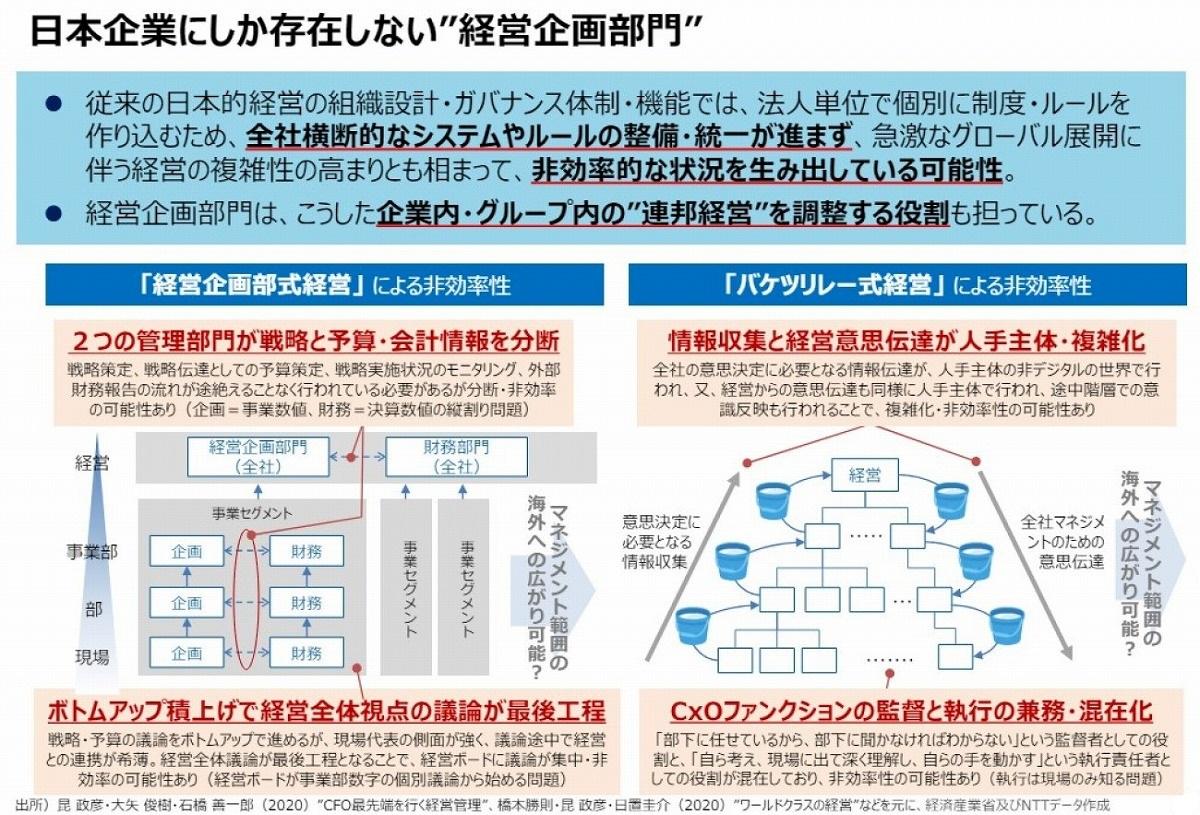

70年近くの時を経て、今、日本固有の「経営企画部式経営」の在り方を見直す機運が高まっている。経済産業省は経営企画部式経営について、「日本企業の非効率性を生み出している可能性がある」と厳しい見解を示し、3つの問題点を指摘した。

1つ目は、企画と財務の分断そのものが生み出す非効率性だ。

本来、企業の意思決定は、戦略策定から予算策定、戦略実施状況のモニタリング、財務報告までの流れがシームレスに行われることが大切だ。ただ、企画部門は事業としての数値を、財務部門は決算としての数値をベースとして別々に戦略を立てる縦割り構造が生じ、社内の議論の流れが滞りがちになりがちだ。さらに本社経営部門の分断は、各事業部、各部、各現場へと何重にも反映され、各レイヤーで繰り返し「ムダな議論の時間」が生じやすくなる。 【次ページ】経企の残り2つの問題点とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR