- 会員限定

- 2010/09/22 掲載

【CIOインタビュー:東京証券取引所グループ 鈴木義伯氏】新システム投入で生まれた新しいビジネスモデル(後編)

前編では、東京証券取引所における4年のIT改革の進捗状況を伺った。後編では新トレーディングシステムarrowheadを投入したことで得た新しいビジネスについてお聞きするとともに、さらに変化が続く中でCIOが注意しておくべきポイントについて伺った。特に鈴木氏は情報の「偏在化」に対するリスクを指摘する。

新システム投入で生まれた新しいビジネスモデル

専務執行役 最高情報責任者(CIO)

鈴木義伯 氏

マーケットの反応が確実に変わってきました。「TICK」という株式の売買を約定する単位があるのですが、その回数がarrowheadになって、以前 は全銘柄平均で200回程度だったのが300回、400回と増えています。これが増えるほど、約定する確率が上がるということで、注文が増えても取引しやすい体制が取れるようになったことが大きな改善だとみています。

また、これも大事なことですが、注文が入ったら、そのつどほぼリアルタイムで情報を出せるようになりました。この情報を気配情報というのですが、まだ約定はしていないけれども、注文としてはこれだけ来ているというのを、1注文入るごとに全部出しています。

ですから、この情報を受けた側がマーケットと同じ状況を自分たちで再現しようと思えばできるわけです。それぐらい多くの情報を公開しているわけです。その結果、従来に比べて相場情報のデータボリュームは3倍になりました。しかも、この情報の配信というのを、注文情報を受けてから我々のゲートウェイに出すまで2.0~2.3ミリ秒で配信しています。これも世界の市場と肩を並べるだけのレベルになったと自負しています。

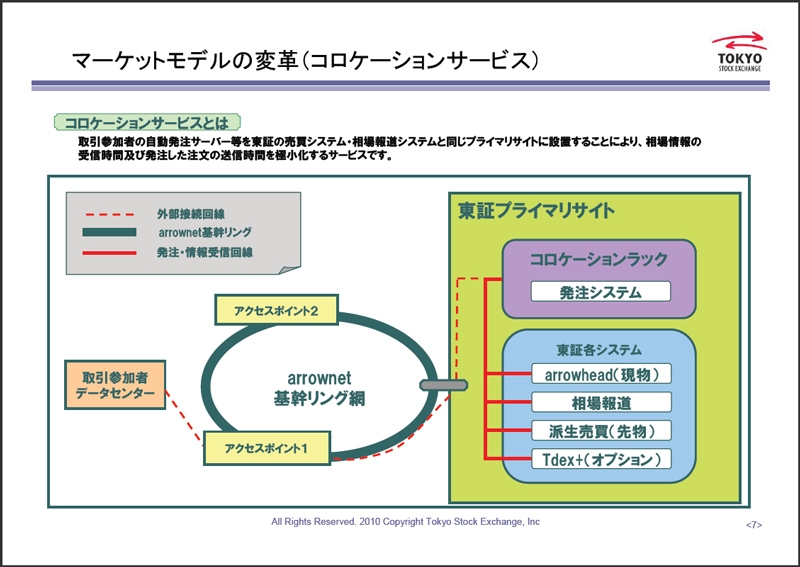

こうしたシステムの進化によって、新しいビジネスも出現しました。それが「コロケーションサービス」です(図1)。これはarrowheadの脇のスペースにラックを設置し、このラックを取引参加者に提供するというものです。取引参加者やその先にいる機関投資家、ヘッジファンドがここに自社の発注システム・発注プログラムを設置し、東証からマーケット情報を得て、自動発注、いわゆる“アルゴリズム取引”を行います。人間の手は一切関与せずにシステム側で受発注が行われる仕組みが実現できます。

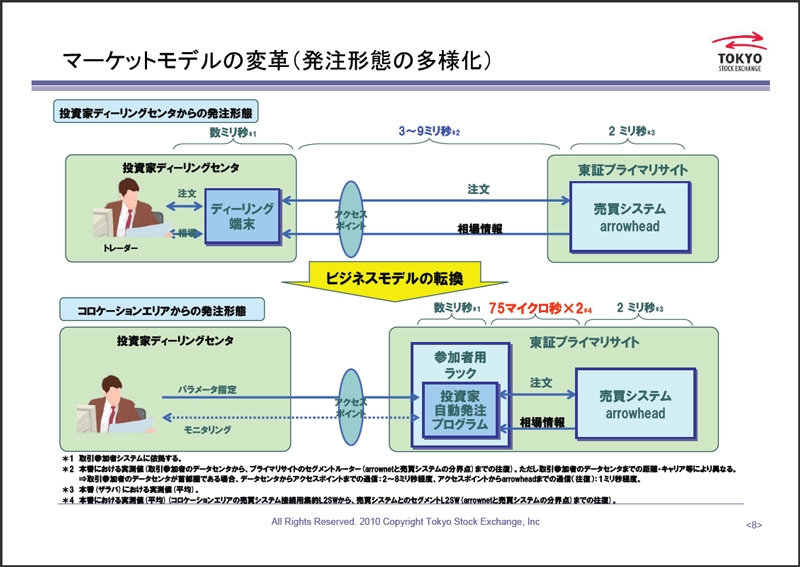

こうしたサービスが利用されるのも、トレーディングシステムの性能が向上し、こきざみに発注できるようになったことも大きいと思います(図2)。

たとえば、10万株を注文する際、従来は1回で注文しなければならなかったとします。すると、その影響はマーケット全体に広がり、特定の価格で買いたいのに、自分が注文を出すことでそれが変わってしまうという問題がありました。注文する側としては、なるべくマーケットにインパクトを与えずに買いたい。新システムではこきざみに発注できるようになったことでそれが可能になったのです。

(提供:東京証券取引所グループ)

|

(提供:東京証券取引所グループ)

|

こうしたことをはじめ、応答時間を速く、処理のスピードを上げるといったことを実現した結果、コロケーションからの発注は、全体取引の25~30%を占めるまでになっています。

【次ページ】ITコストの削減と目指すべき方向性の変化

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR