- 2022/07/11 掲載

デロイトトーマツグループ、業績連動報酬へのESG要素反映に関する比較結果を公開

【日・英・米における業績連動報酬へのESG要素反映状況についての調査結果】

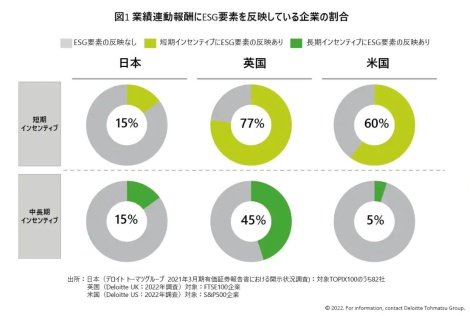

環境・社会・ガバナンス(ESG)の要素を役員報酬に連動させている日本の企業割合は、2020年度のデータでは短期・長期インセンティブ共に約15%にとどまる。2021年度の英米の短期インセンティブ比率及び英国の中長期インセンティブ比率と比べると日本は大きく下回る状況であり、インセンティブの低さから役員のコミットメントを十分に取り込めていない可能性がある。一部の経営者にとっては腰を据えた中長期の対応に抵抗を感じる場合もあるかもしれないが、報酬にESGへの取組評価を連動させることで経営者の行動変革を促すことが必要だ。【図1】

ESG連動の報酬検討が進まない一因として、日本は英米と比較して役員報酬の決定を行う委員会メンバーの構成や独立性に課題がある。【図2】で示す通り、日本を代表する企業群であるTOPIX100企業において、報酬委員会の設置率は英米と大差はなく、ほぼ100%設置されている状況である。しかし日本の場合、社外取締役等が委員長に登用されている企業は7割弱にとどまっており、ほぼ全企業で独立社外取締役が報酬委員長に就いている英米と異なる状況となった。また報酬委員における独立取締役の比率をみても、日本は約70%となっているものの、英米の100%に近い結果と比較すると低いのが実情である【図3】。ESGへの取り組み等、機関投資家等のステークホルダーが期待する企業戦略およびその実現を後押しするための役員報酬制度を検討する際には、社内者の観点だけでなく、社外者の視点を取り込むことが重要となる。そのためには、高い独立性を有する委員によって構成される報酬委員会の設置・運営が不可欠となる。2021年の改訂版コーポレートガバナンス・コードにおいて言及されているとおり、日本企業においては、独立社外取締役を中心とした報酬決定プロセスを確立し、報酬ガバナンスを一段と高度化させることが求められるといえよう。

共有する

-

0

-

0

-

0

-

0

-

0

-

0

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR