- 会員限定

- 2015/07/30 掲載

企業がマイナンバー対応するときの作業リスト、スケジュール策定から研修まで

2016年1月から開始される「マイナンバー制度」。第1回ではマイナンバー制度の概要と用途を、第2回では自治体が具体的にマイナンバー制度に対応するための方法について解説しました。今回は企業と企業内のシステムで、どのような対応が必要かを見ていきましょう。

連載一覧

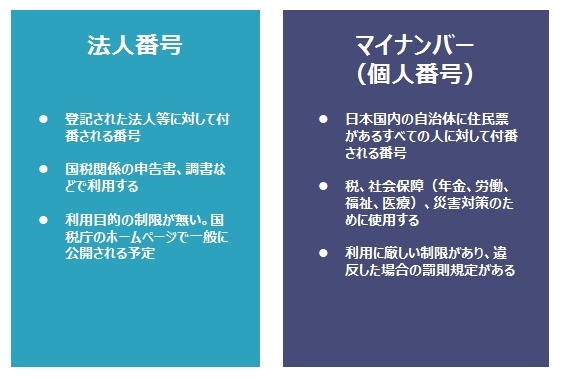

だれでも使える「法人番号」とは

マイナンバー法が施行されると、企業は新たに2種類の番号を管理・活用することになります。1つは「法人番号」で、もう1つが「個人番号(マイナンバー)」です。このうち、法人番号とは法人を特定する13桁の番号で、付番の対象となるのは、以下のような団体です。

- 国の機関

- 地方公共団体

- 会社法その他の法令の規定により設立の登記をした法人

- 上記以外の法人又は人格のない社団等であって、法人税・消費税の申告納税義務又は給与等に係る所得税の源泉徴収義務を有することとなる団体

法人番号の特徴は、利用範囲を厳格に設定しているマイナンバーと異なり、だれでも自由に利用できる点です。番号は法人に通知するだけでなく、国税庁のホームページ(国税庁法人番号公表サイト)でも一般公開され、データのダウンロードも可能になるそうです。

これを使って、たとえば企業の情報システムの取引先コードとして利用することも可能です。従来、事業部ごとに管理していた企業コードを、法人番号を用いて「名寄せ」すればデータクレンジングもできるでしょう。

また、一定の手続きをすれば、インターネット上で公開予定のWeb-APIを利用することもできます。これにより、企業情報を利用するようなシステムに法人番号の検索機能を組み込むといったことも可能になるのです(詳細はこちら)。

法人番号は、2015年10月から通知が始まり、登記上の所在地に通知されます。行政分野では2016年1月以降に税分野の手続きに利用される予定で、たとえば2016年1月以降にスタートする事業年度は、法人税を申告する際に法人番号を記載する必要があります。

| 導入時期 | 法人番号 | マイナンバー(個人番号) |

| 2015年10月 | 書面による企業等に対する通知開始 | 通知カードによる住民に対する通知開始 |

| 2016年1月 | 税分野の手続きで、法人番号利用開始 | 社会保障・税・災害対策の手続きで、マイナンバーの利用開始 希望者に個人番号カードの交付開始 |

| 2017年1月 | マイナポータルの利用開始 国の行政機関の間で情報連携の開始 | |

| 2017年7月 | 地方自治体も含めた情報連携の開始 |

マイナンバーは厳重な管理が必要

そして企業が新たに管理することになるもう1つの番号が「マイナンバー」です。マイナンバーの概要は初回に説明したとおり。個人に一意の番号を付番することで、本人確認を容易にするとともに、税金や福祉に関する情報の連携をしやすくします。企業は、源泉徴収や雇用保険など従業員に関する税や社会保険の手続きにおいて、マイナンバーを取り扱うことが求められています。つまり、企業はパート、アルバイトを含むすべての従業員のマイナンバーを収集して管理する必要があるのです。さらに、従業員に配偶者や被扶養者がいる場合、そうした人々のマイナンバーも収集する必要があります。

さらに、マイナンバーおよび特定個人情報(内容にマイナンバーを含む個人情報)は、番号法により適正な取り扱いが求められ、法律で定められた範囲以外での利用が禁止されています。万が一、漏えいや不正利用が発覚した場合には法律による罰則の対象となります。

悪意を持っていなくても、正しく取り扱わないと不正利用となってしまうケースもあり得ます。たとえば、マイナンバーは本人確認に利用できますが、番号法でマイナンバーの利用が認められていない限り、マイナンバーを控えたり、個人番号カードの裏面のコピーを取ったりしてはいけません(表面は顔写真と4情報の記載のため、コピーしても問題ない)。

したがって企業におけるマイナンバー法対応の主眼は、法人番号よりもマイナンバーとなります。慎重に取り扱わなければ、企業イメージの毀損など事業への重大な悪影響が生じかねないからです。

【次ページ】企業が行うべき作業リスト

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR