- 会員限定

- 2011/08/10 掲載

コストマネジメント思考法:真に利益を最大化するコストの見方(4) ~コスト適正化に有効な「分解」と「統合」とは?

A.T. カーニー 栗谷 仁 氏/小崎 友嗣 氏

「コストマネジメント思考法 ―どんな状況でも利益を生み出す」(東洋経済新報社)の著者であるA.T. カーニー 栗谷 仁 氏と、同社プリンシパル 小崎 友嗣氏に、真に利益をもたらす“コストマネジメント”について語っていただく本連載。第4回目となる今回は、コストを適正化する上で有効な思考法のうち、「分解」と「統合」について伺った。

コストの真の姿を見極めるために

金額を費目ごとに「分解」していく

──コストを適正化する上で有効な3つの思考法には「集約」「分解」「統合」の3つがあると伺いました。今回はまず、「分解」というキーワードについて、詳しくご説明いただけますか。

パートナー

栗谷 仁 氏

たとえば設備保守費用のように一品ものの契約では、いわゆる市場相場や定価が明確に存在しません。設備保守費用の見積を構成する要素は、人件費であったりパート代や諸経費などさまざまです。さらにその人件費も、工数と単価に分解できます。そこまで分解して初めてそれが必要なのか、また適正なのか評価ができるのです。

一方、とにかく分解すればいいというわけでもなく、分解した結果、「コストを決定する要素=コストドライバー」を明確に認識できるかどうかが重要なポイントになります。

よくある例として、清掃や設備保守では「1平米や1台当たりいくら」という見積方法で値決めされています。しかし実際のこの業務におけるコストドライバーは人件費、つまりその作業員1人が働いた時間×単価ですから、平米数や台数に関わらず作業が1時間で終わってしまえば、コストは「その人の賃金+管理費と利益」で済むはずです。発注側はそうしたコストドライバーはどこかを分解して確実に見極めていけば、コストの実態が見えてくるでしょう。

──サプライヤーが示す金額の中からコストドライバーを見つけることで、ポイントを絞った価格交渉が可能になるわけですね。

小崎■コストドライバーを知ることは、市場価格の目安を知る手がかりにもなります。公表資料などを活用して、その職種でこのランクの人なら1時間でいくらという相場がわかれば、他社との比較やベンチマークの評価も可能です。またそれをもとに競争入札や競争見積を取れば、コストドライバーごとのベストプライスを比較できるようになります。

さらにそうしたベストプライスを集めて組み合わせ、ベストミックスの価格表も作成できる。その価格でサプライヤーと合意できれば、もともとベストの価格だけを集めてあるので、どんなに出来上がりの仕様が複雑な製品やサービスであっても、必ずベストプライスの調達が実現するのです。

この記事の続き>> 「分解」という思考法を

人件費に応用するとどうなるか

人件費に応用するとどうなるか

──分解は人件費などにも応用が利きますか?

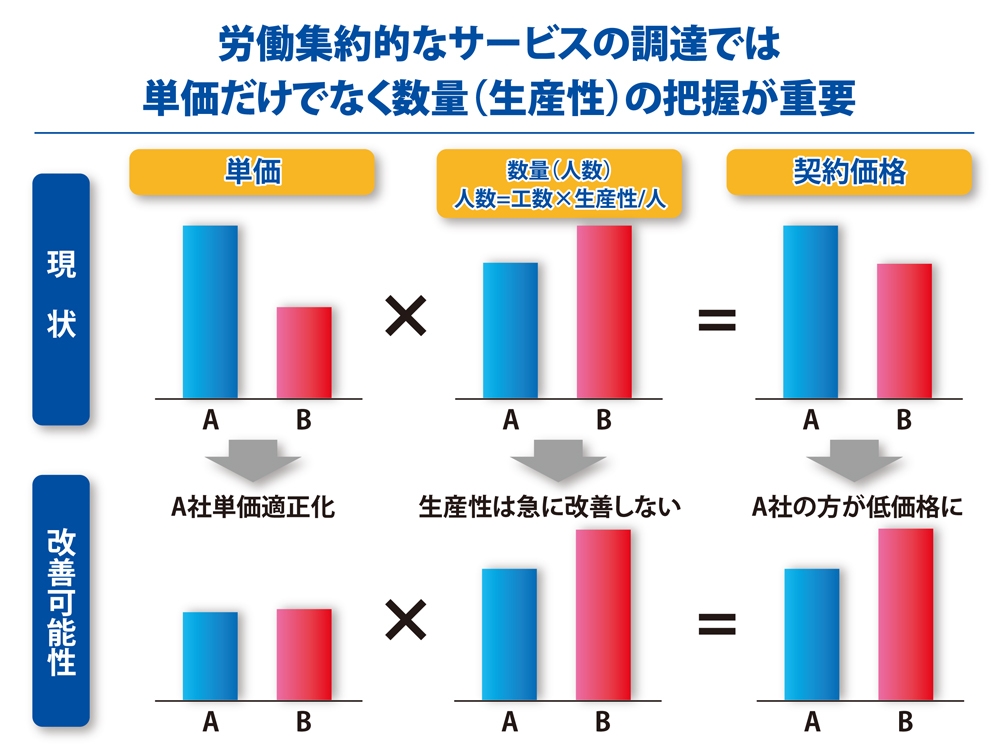

栗谷■もちろん可能ですよ。特に労働集約的なサービスであれば、「単価と数量」、つまり「人件費単価と人数」のような要素に分解できます。人数というのは「工数×生産性/人」、つまり生産性指標です。

たとえば清掃会社A社とB社のサービス料を比較して、B社の方がA社よりも割安だった場合、B社をすぐに採用してよいかというと、そうとは限りません。まずサービス料を「人件費単価と人数」に分解してみたら、A社では人件費単価が大幅に高いためサービス料が割高になっているのがわかったとします。一方のB社は単価は安いものの、人数(工数×生産性/人)はむしろA社よりも多い。つまりA社は単価水準は高い反面、生産性で優れていると言えます。

単価は交渉次第で下げられますが、生産性は急に改善できないことがほとんどです。したがって、これ以上単価の下がらないB社と交渉するよりも、人件費に圧縮余地のあるA社と交渉して、調達価格全体の低減を図る方が得策かもしれないのです。

商品やサービスの原価構造がどうなっているか、想像する習慣を

──「集約」に比べて「分解」の場合、構成要素を見極めるのが難しいと思います。そのためのポイントなどがあればお聞かせいただけますか。栗谷■グロスで比較するのでなく、コストの細目を洗い出した上で費目ごとに比較していくのが1つのポイントです。分解の糸口としては、たとえば「商品価格とメンテナンス」といった形で切り分けていく。意外に商品自体の納入価格は安いのに、その後のメンテナンスが割高だといったケースが少なくありません。そこでメンテナンス価格同士を他社と比較するとか、年間の運用までをトータルに見た場合いくらになるのかといった発想から入っていくのが良いと思います。あと、リース物件などでは金利もかかってきます。

またコストドライバーの中では、人件費が見積を出す側としてはもっともごまかしが利く部分です。そこで調達する側は、「これはもしかして人件費じゃないか」という視点を常に持っているだけで、ずいぶん解決の糸口が見えてくるものです。

プリンシパル

小崎 友嗣 氏

これは調達コストだけでなく、通常のビジネスにも通じるところがある習慣だと思います。調達コスト以外のいろいろな場所で実践を積み重ねていくと、ビジネスのさまざまな局面に活かせるのではないでしょうか。

栗谷■そういう視点では、人件費の中でも知財などの場合、単に市場価格に合わせて下げればいいと言うわけでもありません。プロデューサーや技術者などで非常に優れた能力を持った人の製品やサービスはやはり高い価格になって当然ですよね。「原価推計=原価とは何か」を考える際に、知財のように相応の価値を持つものであれば、その価値を認める必要があるのです。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

共有する

-

0

-

0

-

0

-

0

-

0

-

0

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR