- 会員限定

- 2022/09/09 掲載

ヤバい経済状況でも銀行の「融資」が増えている理由、誰が何のためにお金を借りてる?

このところ、銀行の貸し出しが顕著な伸びを示している。融資拡大は、通常、経済が伸びている時に観察される現象だが、今回は少々、異なる事情が関係している可能性が高い。それは、近年、急激に進んでいるインフレである。

景気が良くなっていないのに融資が増加している

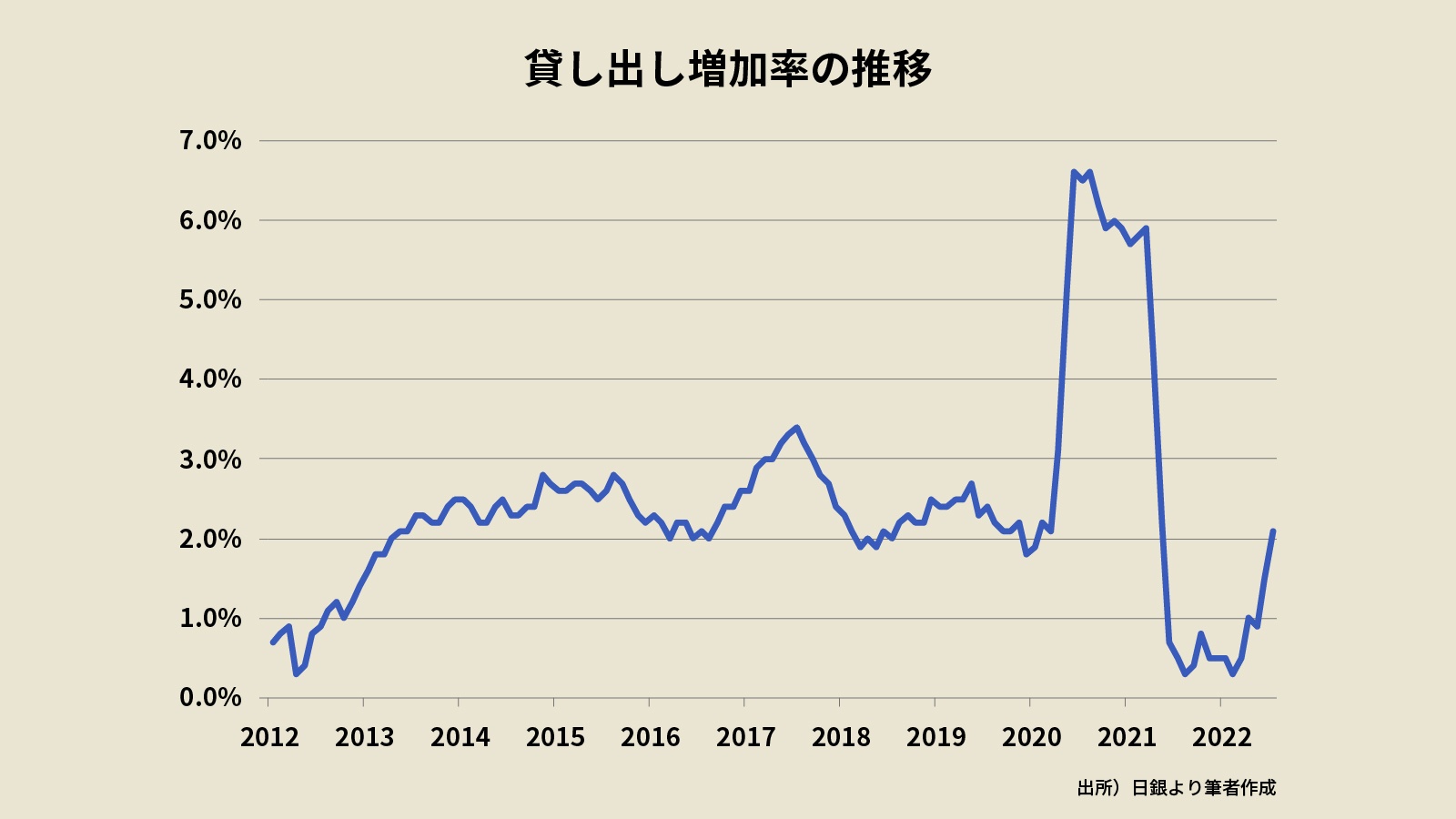

日本銀行が発表した貸出・預金動向によると、2022年7月における銀行の貸し出しは、前年同月比2.1%増の511兆8,988億円だった。6月の伸び率は1.5%だったので、融資が大幅に拡大していることが分かる。銀行の貸し出しは、コロナ危機による連鎖倒産を防ぐための融資が行われた2020年以降、大幅に低下しており、2021年は前年比で0.5%前後という状況が続いてきた。ところが2022年4月に入って伸び率が1.0%を超え、今回、とうとう2%を突破した。

貸し出しの増加は、景気が拡大している時に観察される現象であり、アベノミクスで実施された量的緩和策も、中央銀行がマネーを大量供給し、意図的に銀行の融資を拡大させる政策であった。

銀行は融資先企業に対して資金を貸し出すことで信用創造の担い手となる。日銀は金融機関に対してベースマネーを提供しているが、現実に市中に出回っている金額(マネーストック)はベースマネーの金額をはるかに上回る。つまり、世の中に存在するマネーの多くは銀行の貸し出しによってもたらされたものである。

量的緩和策は意図的に銀行のベースマネーを増やし、それによって銀行の信用創造を促す政策だったが、日本の場合日銀がベースマネーを増やしても貸出増加にはつながらず、日銀当座預金に多額の現金が積まれる、いわゆる「ブタ積み」と呼ばれる状況に陥っている。つまりアベノミクスのスタート以降、最大の問題とされてきたのが、貸し出しの伸び悩みであった。

ここに来て、急に貸し出しが顕著になったということは、企業の設備投資意欲が活性化し、経済がプラスの方向に回り始めたのだろうか。現状の日本経済はGDP(国内総生産)がようやくコロナ前の水準に戻った段階であり、景気が拡大局面に入ったとは言い難い。景気が拡大していないにもかかわらず、なぜ、このタイミングで銀行の貸出が増えたのかと言えば、それは、近年、進んでいるインフレが原因と考えられる。

(Photo/Getty Images)

物価が上がると、より多くの運転資金が必要となる

インフレが進むと、景気が上向いていない状態でも銀行の貸出が増え、結果的にマネーストックが増加する。通常、企業というのは、最初にモノを仕入れて在庫という形で保管し、販売終了後、一定期間を経て代金を顧客から受け取ることでビジネス・プロセスを終える。製造業の場合も同様で、原材料を仕入れ、最終製品として顧客の手元に渡るまでは、仕掛かりという形で在庫を抱える。現金を扱っている小売店の場合、代金の回収は早いが、企業間取引が中心の場合には、翌月末払い、あるいは翌々月末払いといった支払いサイトが存在するため、商品を販売してから実際に入金されるまでには相応の時間がかかる。

一方、商品や原材料を仕入れる場合には、先に代金を支払う必要が出てくるため、常に一定の資金を確保しておかなければビジネスを継続できない。一般的にこうした資金のことを運転資金と呼ぶが、多額のキャッシュを持ち合わせていない企業の場合、運転資金は銀行から借り入れることになる。

もし経済圏全体の物価が継続的に上昇すると、従来と同じ商品を仕入れる場合でも、より多額の資金を用意しなければ商品を確保できなくなる。このためインフレが進んでいる時には、実質ベースで経済が成長していなくても、より多くの資金を必要とするため、銀行は企業に対する貸し出しを増やす。

今回の貸し出し増加がインフレの影響であることは、銀行種別ごとの貸し出し増減率の違いからも見て取れる。

メガバンクなど都市銀行の貸し出しは1.7%の増加にとどまる一方、地銀や第二地銀は2.4%増と都市銀行を大幅に上回っている。景気拡大による貸し出しの増加であれば、まずは大企業向けの融資が増えるはずだが、今回の動きは逆になっている。

日本の場合、中堅・中小企業が大企業の下請けという形で、大企業に製品を納入するケースが多く、原材料の輸入を担っているのは、こうした下請け企業群である。全世界的な資材価格の上昇や円安など複数の条件が重なり、原材料価格が高騰しており、結果的に中堅・中小企業の資金需要が増大した可能性が高い。

こうしたコスト増加は、大企業への納入価格上昇につながり、最終的には最終製品の値上げを誘発する。ここまでくると消費者物価指数の上昇によって、全体の資金需要はさらに増える。

【次ページ】金利が上がると一気にマネーが収縮?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR