- 会員限定

- 2022/09/29 掲載

日銀の買いすぎた「50兆円の日本株」はどうすべき? 次期総裁に託された「大問題」

【連載】井出真吾の「株式市場を読み解く」

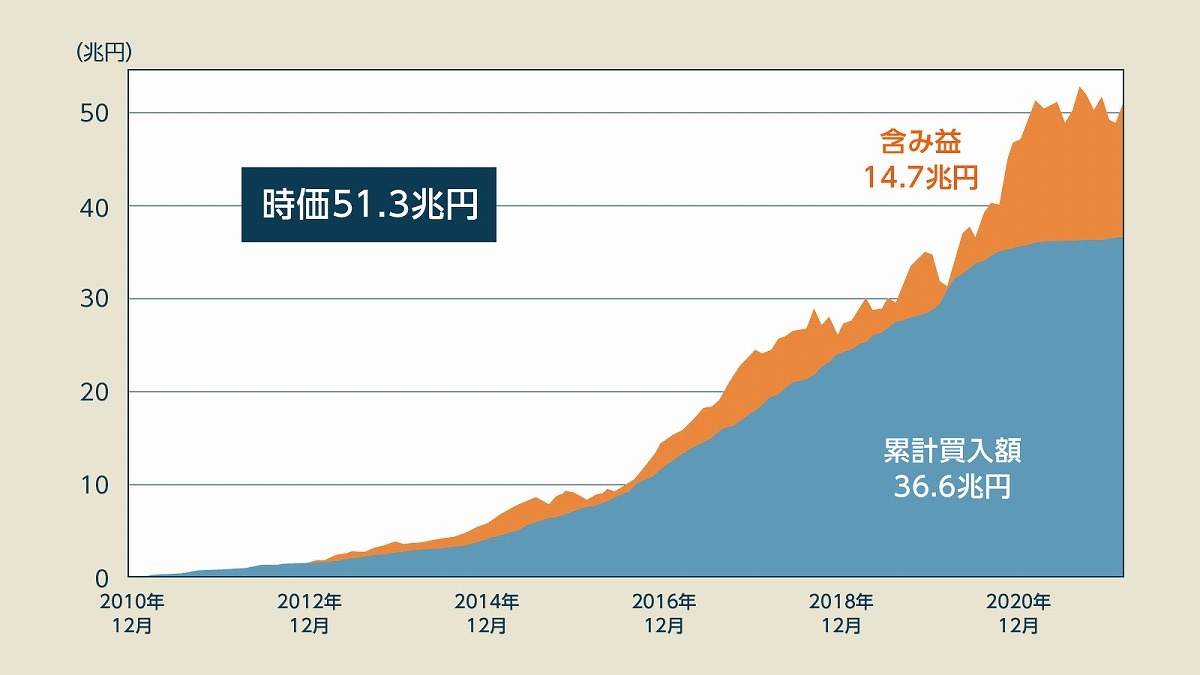

日本銀行が保有するETF(上場投資信託)は2022年3月末時点で51.3兆円に上る。これはGPIF(年金積立金管理運用独立行政法人)の日本株保有額(2022年3月末時点で49.5兆円)を超えるほどの金額だ。これほど日本株を買った日銀の政策の是非はさておき、ここでは中長期的に日銀ETFの出口戦略を考えたい。

(資料)累計買入額は日銀、時価と含み損益は筆者推計

(注)2022年3月末時点

(出典:筆者作成)

日本株を買いまくった日銀

日本銀行は2010年12月から金融政策として日本株式のETF(上場投資信託)を買い入れている。当初の買入限度額は年間4,500億円程度だったが、2013年4月に黒田東彦総裁体制下で「異次元緩和」がスタートすると年間1兆円に増加、その後も3兆円(2014年10月)、6兆円(2016年7月)と段階的に増やしてきた。2021年4月に、原則的な買い入れペースの目途はなくなったものの、日銀が保有するETFは2022年3月末時点で51.3兆円にのぼる(図表1)。この金額は、世界最大級の機関投資家であるGPIF(年金積立金管理運用独立行政法人)の日本株式保有額(22年3月末時点で49.5兆円)をも超えている。累計買入額36.6兆円(簿価)との差額14.7兆円は含み益だ。

(Photo/Getty Images)

黒田総裁から次期総裁に託された「大問題」

日銀がETFを保有し続けても法的な問題はない。とはいえ、政策目的で大量の株式を保有する中央銀行は世界中で日銀だけである。極めて異例の政策であることは明らかだが、黒田総裁は現状維持を貫く姿勢だ。だが、その黒田総裁も2023年4月に任期満了を迎える。次期総裁・副総裁は時価50兆円を超えるETFの“処理”という難題を抱えることになるが、悩ましいことにETFには満期がない。国債のように満期があれば時間の経過とともに償還され日銀のバランスシートから自然消滅するので、時間さえ掛ければ正常化できるという考え方が成り立つかもしれない。

満期のないETF保有を減らすためには、日銀は“売る”というアクションを起こさなければならない。仮に株式市場で売却すれば、市場への影響は計り知れない。だからこそ日銀ETFの出口戦略を議論することは重要なのだ。

具体的にどのような出口戦略が考えられるだろうか。ここからは、複数考え得る出口戦略の1案として、中長期的に日本経済の底上げに寄与する日銀ETFの活用法を考える。

【次ページ】日本経済にもメリットがある? 日銀のETF出口戦略案とは

あなたの投稿

PR

PR

PR