- 会員限定

- 2025/03/26 掲載

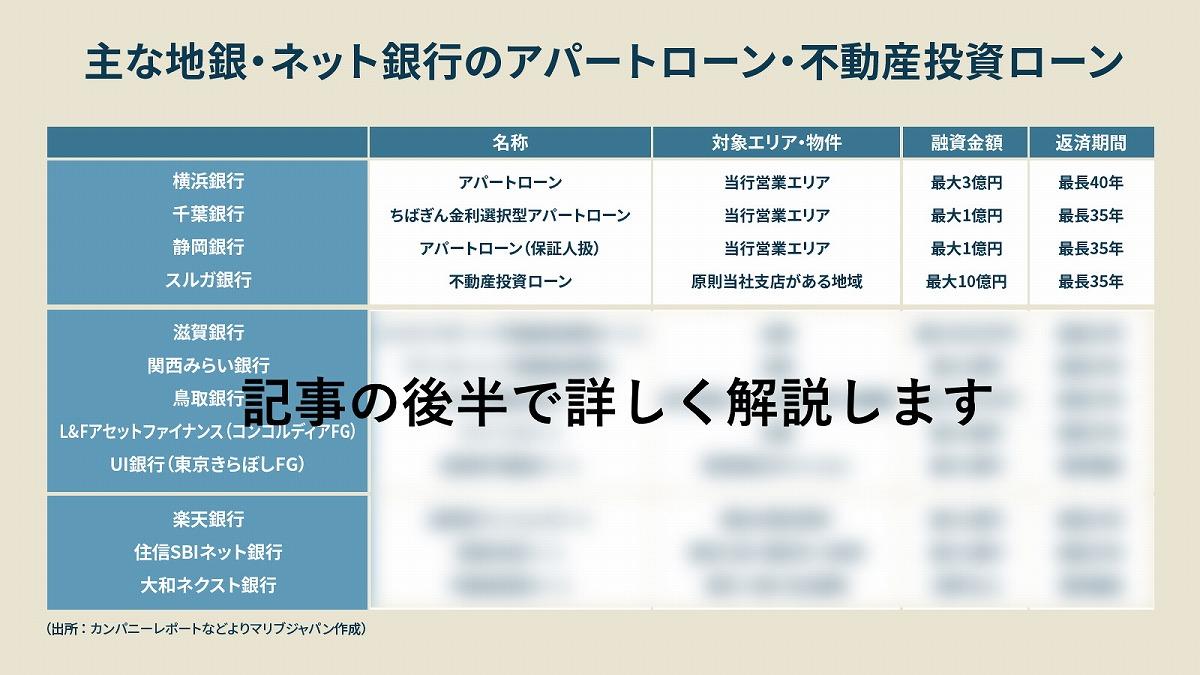

横浜銀・滋賀銀が販売好調?再びはじまった…地銀の「不動産投資ローン販売競争」解説

連載:「地銀」ビジネス最前線(第3回)

ここ数年、地銀の扱う個人向け金融商品の領域においては「住宅ローン」が主力商品となっていた。しかし、この領域においても、地銀を抑え、ネット銀行やメガバンクなどが“低金利”を打ち出し大きくシェアを伸ばしてきた。このように住宅ローンの競争が厳しさを増す中、2018年のスルガ銀行の不正融資問題以降、停滞気味だった「不動産投資ローン」が、住宅ローンに代わる収益の柱として再び脚光を浴びている。今回は、地銀各行が展開する不動産投資ローンの販売戦略を見ていきたい。

(写真:東洋経済/アフロ)

銀行の主力商品「住宅ローン」が厳しくなってきた理由

はじめに、住宅ローン商品がどのような状況にあるのか整理しておきたい。まず、住宅ローン商品においても、他の金融商品と同様に、スマホ経由での申し込みや審査、実行が一般化してきている。そのため、ネットや専用のスマホアプリなどを通じた申込の利便性なども勝敗を分けるポイントになってきている。また住宅ローンは、顧客の金利選好が強いことから、各社の“金利引き下げ競争”が進みやすく、薄利多売の商品となってきている。そうした中で、安易に金利引き上げをしてしまえば、競合他行に顧客がシフトしてしまうことになる一方、低金利のままでは、会社として低採算に留まることになる。

このため、個人向けの主力商品として住宅ローンは重要であるが、会社として無理のない自然体で臨めるよう、実質的に「新規残高目標」を低減させている銀行も出てきている。

たとえば、百五銀行では、住宅着工件数の減少や他行競合に伴う利回りの低下を背景に、住宅ローン獲得金額の計画を戦略的に方向転換し、獲得金額を3,000億円、関連手数料を26億円(2024年度)と各々下方修正している。

こうした中、住宅ローンに代わる収益の柱として、地銀やネット銀行を中心に首都圏での不動産投資ローンを強化する動きが相次いでいる。ここからは、各社の不動産投資ローンの強化戦略を見ていきたい。

コンコルディアFG(横浜銀行)の戦略

横浜銀行を傘下に持つコンコルディアFGは、2025年4月1日に三井住友信託銀行100%子会社の三井住友トラスト・ローン&ファイナンス(L&F)の株式85%を547億円で取得し、商号もL&Fアセットファイナンスとなる。旧三井住友トラストL&Fは、2005年11月、住友信託銀行(当時)が、日本長期信用銀行の系列ノンバンクだったファーストクレジットを、米系投資ファンド「ローン・スター」から1,300億円で買収し、その後、ライフ住宅ローンとの経営統合などを経て現在に至っている。

独自の審査基準により、年収400万円未満など、高属性ではなかったり、築古物件や競売物件など既存の銀行が融資を出し難い案件や、融資期間や頭金なしのフルローンにも柔軟に対応しており、旧三井住友トラストL&Fは、サラリーマン大家にとっては、「不動産投資家の強い味方」「不動産投資の駆け込み寺」として知らない者はいない金融機関だ。

すでに、横浜銀行のアパートローンなど資産家向け融資は、3兆1,306億円に達しており、首都圏不動産ローンの有力プレーヤーだ。今回の三井住友トラストL&Fの買収により、横浜銀行が対応できなかった顧客層や案件もグループ全体でカバーすることで、神奈川・東京での不動産投資ローンの拡大を目指すとしており、個人不動産投資家の期待も高まっている。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR