- 会員限定

- 2025/01/10 掲載

組込型金融で銀行が儲けるには? 「みんな」「GMOあおぞらネット」の場合

ますます広がりを見せる「BaaS(Banking as a Service)」基盤を活用した組込型金融(Embedded Finance)サービス事業。国内でも伝統的な金融機関やチャレンジャーバンクでの取り組みが活発だが、事業成長を妨げる課題も浮き彫りとなっている。海外企業の動向や比較などを踏まえてみんなの銀行やGMOあおぞらネット銀行を例に課題解決のヒントについて日本金融通信社 特別顧問 小俣 修一氏が解説する。

(Photo/Shutterstock.com)

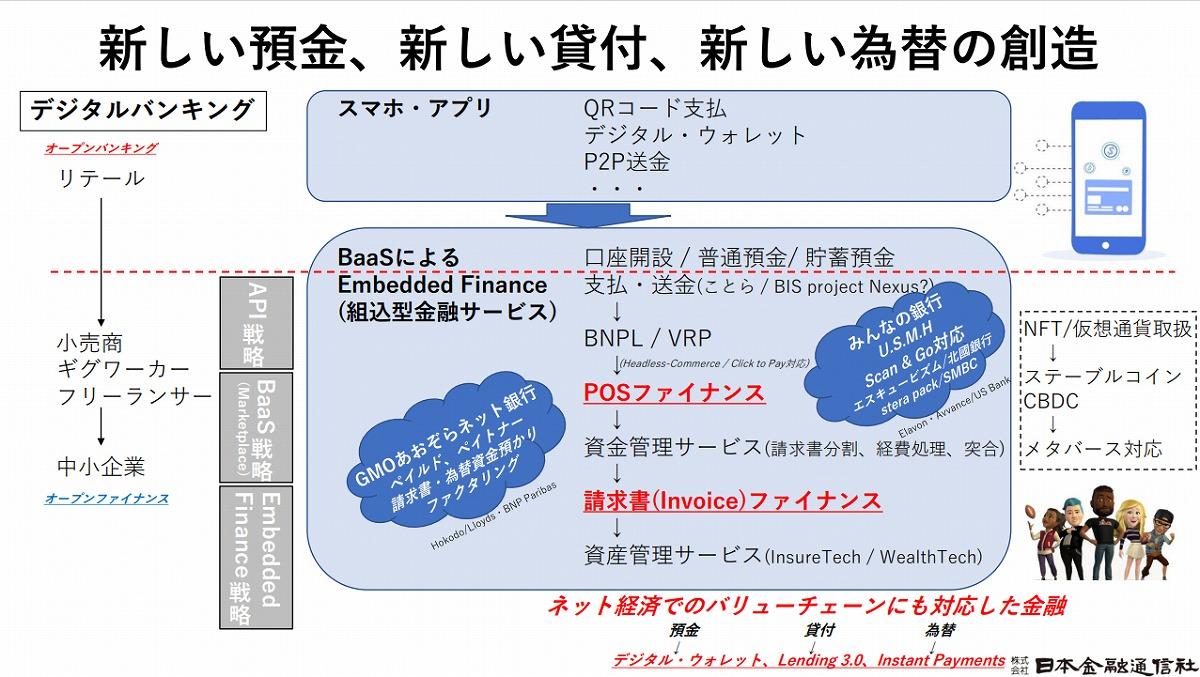

より広範囲なサービスを実現「オープンファイナンス」時代

デジタルバンキングやオープンバンキングは、スマートフォンの登場を機に、デジタル・ウォレット化した新しい預金口座がスマホと連携し、デビットカードで直接取引が可能な形に進化した。さらに、この先にあるBaaSや組込型金融サービスが進展するには、オープンバンキング化とクラウド化、API提供が必要不可欠となる。これにより、金融機関は役務収益に加えて資金収益も取り込めるようになる。

「具体的には、eコマースのチェックアウトのようなイメージです。BNPL(後払い決済サービス)や貸付やローンを提供したり、中小企業にはインボイス(請求書)ファイナンスを通じて資金繰り支援や、資金が足りなければ事業性融資を提供する世界が展開できます」(小俣氏)

(出典:日本金融通信社)

また欧米では、BaaSによる組込型金融ビジネスとして、1つのID/パスワードで相互に行き来が可能になる「スーパーアプリ」を実現する動きが活発だ。小俣氏はその例として、TD BankのTD Super APPやRevolutを挙げる。

日本では、三井住友銀行のOliveでのMoneytreeやPRESTIA・SBI証券連携があげられる。一般企業へ提供する組込型金融サービスの金融メニューとして、アプリの中へ戦略的にエコシステムを組むことが他行差別化となる。

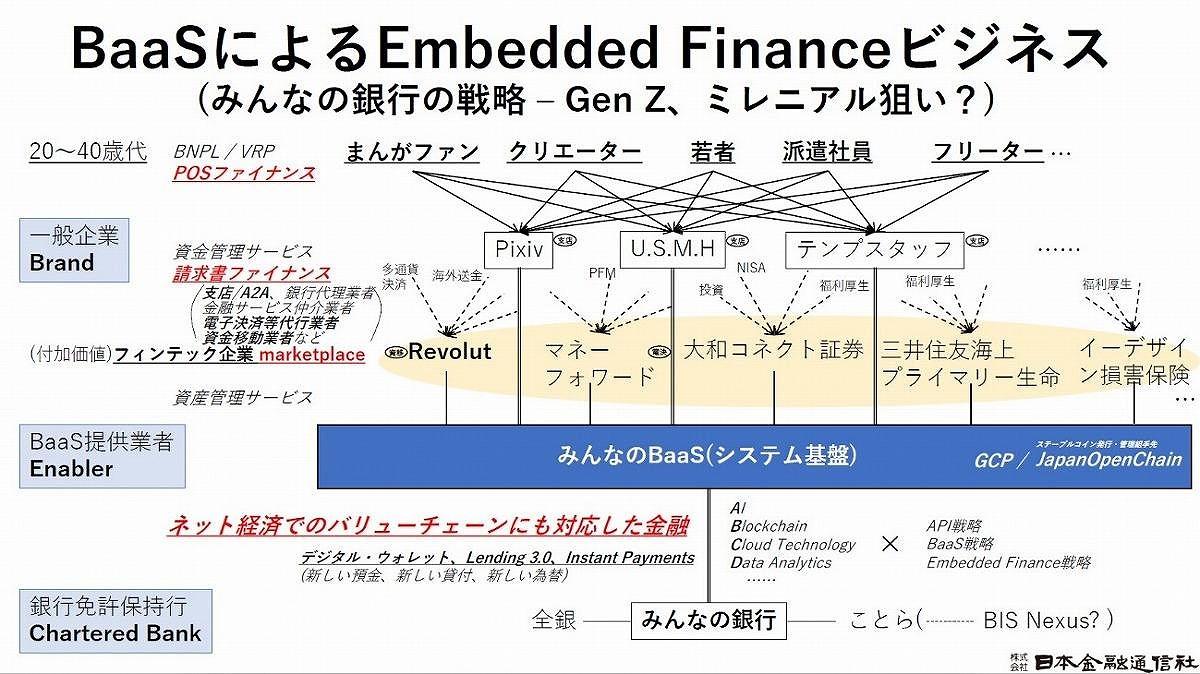

2021年に開業したみんなの銀行は、自ら銀行免許を取得しつつ店舗ではなくスマホで金融サービスを提供する「チャレンジャーバンク」だ。

みんなの銀行は現在、エンタメ領域でPixivやDMM、小売領域でアダストリアやスーパーマーケット事業を展開するU.S.M.H、人材派遣領域でテンプスタッフ、インフラ領域でZIPAIRなどの一般企業に組込型金融サービスを提供している。

さらに、2023年12月には、BaaS事業におけるパートナー企業とのアライアンスを通じたマーケットプレイスとして、特典を得られるサービス「Circle」の提供を開始した。

提供される金融サービスでは、みんなの銀行の口座に加えRevolutや大和コネクト証券、外為どっとコム、三井住友海上プライマリー生命、イーデザイン損保とマネーフォワードがBaaS基盤上にAPI連携されている。

また、非金融サービスも特典として組込提供することが検討されている。たとえば、テンプスタッフに提供されている「はたらくサポートプログラム」では大和コネクト証券と連携し資産運用サービスがネット上で口座連動し合っている。主にZ世代やミレニアル層を見据えてシステム設計がされている。

(出典:日本金融通信社)

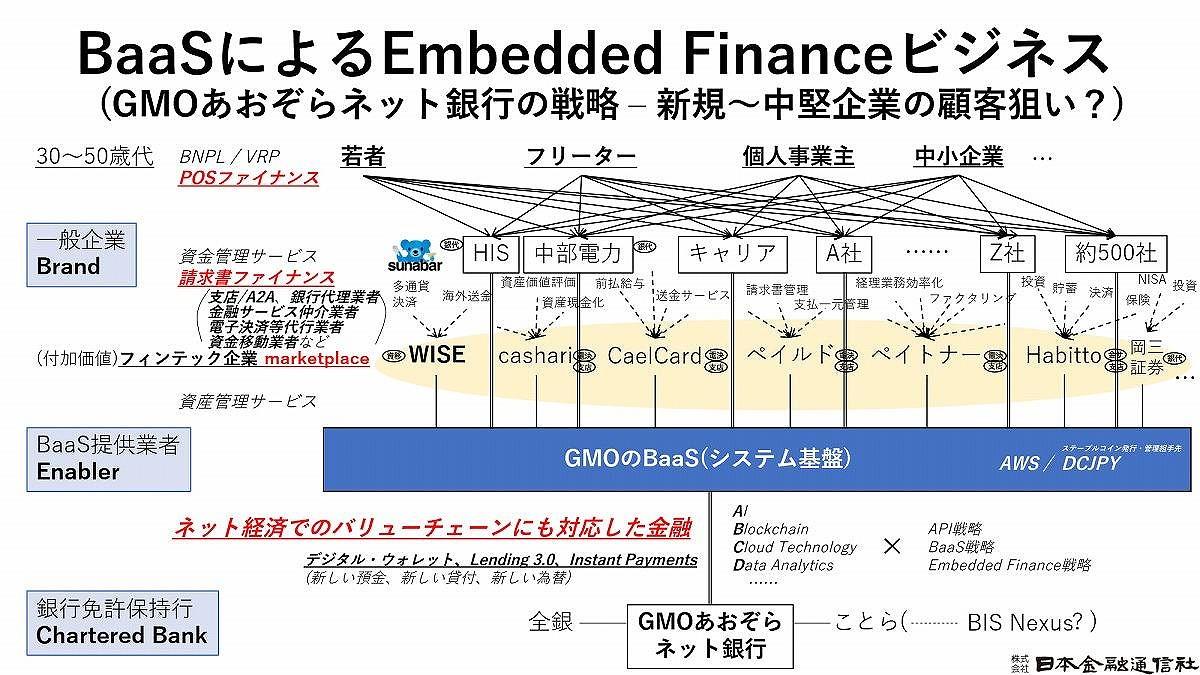

一方、GMOあおぞらネット銀行は、組込型金融サービスを利用する一般企業では約500社以上の新興企業から中堅企業がAPI接続され、提供される金融サービスでは、フィンテック企業そのものと多く協業している点が特徴の1つだ。「cashari」を提供するガレージバンク、「paild請求書払い」を提供するペイルド、「CaelCard」のホワイトカード、「ペイトナー請求書」のペイトナーなど電子決済等代行業や資金移動業者などが普通預金口座と連携し金融サービスを提供する。

(出典:日本金融通信社)

「グローバルでは、こうした提供サービスがさらに進化拡大しています。POSファイナンスやインボイスファイナンスなどデジタルバンキングでなければ実現できない貸付を含む様々な支払・送金の選択肢が、オンラインでのチェックアウトサービスで提供され普及が進んでいます」(小俣氏)

従って、B2B2Cを狙うみんなの銀行やB2Bに重点を置くGMOあおぞらネット銀行共に、業種を超えた装置産業での金融の仕組み作りはまだまだ開発途上なのだという。

組込型金融サービスの展開では、一般企業のブランドと金融サービスの品揃えに対応したAPIを自行開発し、業種を超えた銀行業務処理を実現させる必要がある。

トランザクション処理でのデータ共有(含、データ・ウォレット)の在り方や普通預金と連動するデジタル・ウォレット(含、web3)の間の分別管理を戦略的に実現させる必要があるのだ。

そのためには、戦略的に業種や業態を絞り込み、洗練された金融サービスだけを囲い込み、開発負担を考慮したAPI提供の仕方を心掛けなければならない。一般企業へのEmbedded戦略、フィンテック企業との協業を形造るBaaS戦略、経営戦略そのものを実現していくAPI戦略が重要となると言われる所以である。

ただ、前回説明したように米国のBaaS企業Synapseの倒産が起きていることも事実だが、「そうした障害を乗り越えて新しい世界を広げていくのが、オープンバンキングよりも広範囲の金融サービスを実現するオープンファイナンス」(同氏)と捉えている。

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR