- 会員限定

- 2022/03/23 掲載

あなたには影響ある? ない? 実は2022年に相次ぐ健康保険の制度変更

2022年は健康保険のルールにさまざまな変更が加えられる。たとえば、新型コロナウイルスに感染し、仕事を休んだ際にもらえる傷病手当金の制度などはすでに1月には変更されている。こうした制度変更が「自分には関係ない」と思っている人も多いが、変更点が多岐にわたるため、無関係とはいえない人も多く出そうだ。そこで今回は、健康保険法改正を含めた2022年の健康保険関連の変更点とその影響について、働く立場ごとにまとめてみた。ぜひチェックしてみてほしい。

(Photo/Getty Images)

コロナのセーフティーネットが1月に改正

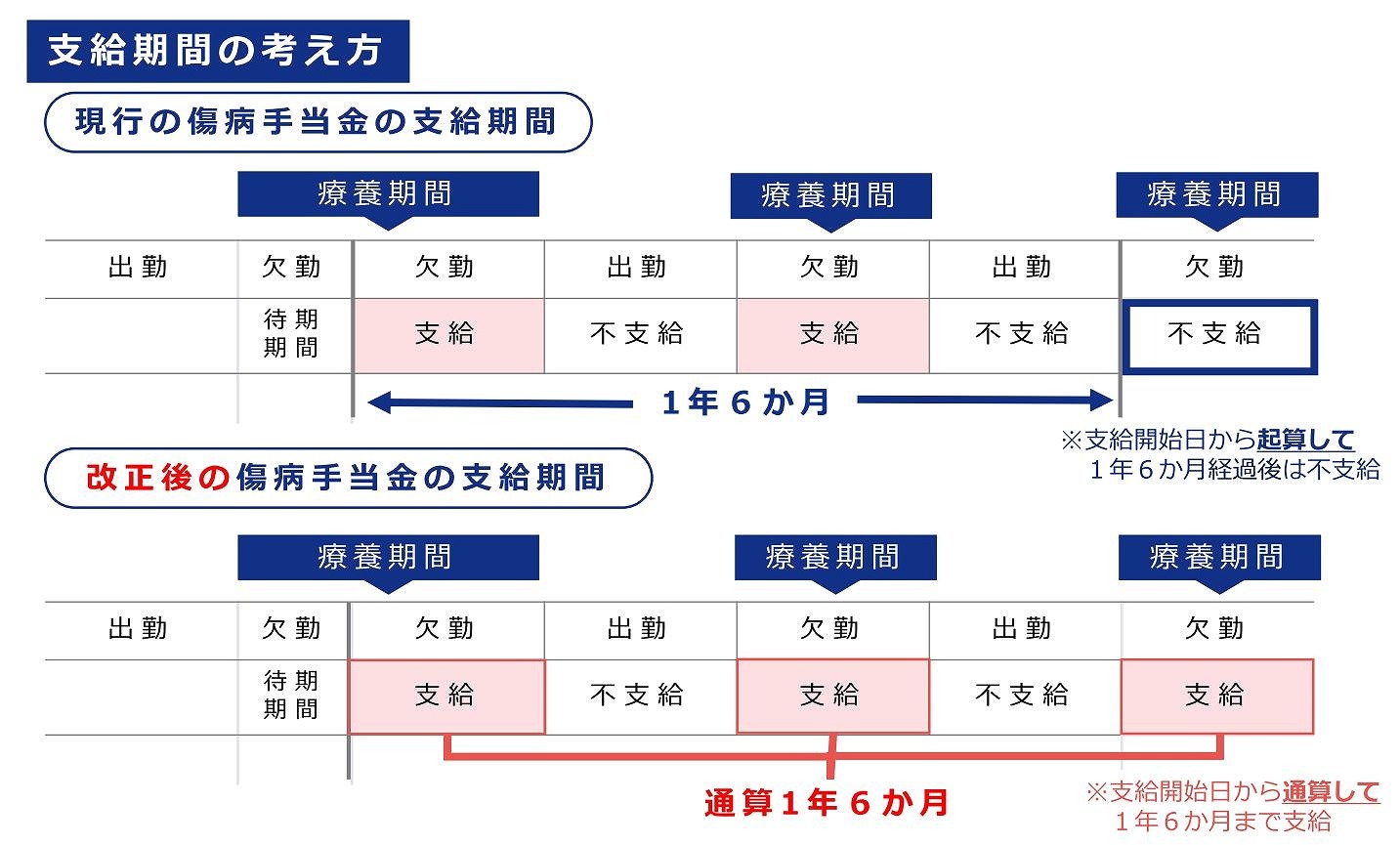

新型コロナウイルスに感染した場合、都道府県知事から就業を制限されることになるが、これは会社の責任と都合で休ませているわけではない。そのため、会社が給料を支払う必要もなく、休業手当の対象にもならない。もちろん、会社の就業規則によってもっと手厚い補償がある会社なら安心だが、法制度上、コロナ感染で仕事ができなくなっても補償されないと聞くと不安な人も多いだろう。しかし、会社の健康保険に加入している労働者であれば、コロナに感染して仕事ができなくなり、会社の給料が出ない、休業手当の対象にならないという場合でも、傷病手当金というお金を受け取ることができる。その傷病手当金制度を含む健康保険法の一部が、2022年1月に改正されたことをご存じだろうか。

傷病手当金制度の改正点を簡単に説明すると、これまでは支給開始から1年6カ月までの中で、病気・けがで出勤できない時に支給され、それ以降は同じ病気での欠勤であっても支給されなかったものが、1月の改正によって支給期間が「通算」1年6カ月に改められた。つまり、退院して出勤可能な期間などを経て、再度入院が必要になった場合などは、出勤している期間を除いた欠勤の期間が1年6カ月になるまで傷病手当金が支給されるようになる。

(出典:厚生労働省資料)

コロナでも複数回感染する人もいるため、こうした制度改正はうれしいものだが、この傷病手当金は「社保」や「被用者保険」「職域保険」などと呼び習わされる労働者用の健康保険のみの制度で、フリーランスなどの個人事業主が加入する国民健康保険にはない制度だ。

実はコロナに感染し仕事ができなくなった個人事業主向けの補償として、国は国保を運営する市区町村に対し、コロナ感染に関しては傷病手当金を支給するよう求めているが、今回の健康保険法改正に対応している様子は見られず、恐らく個人事業主がコロナに2回感染しても2回目は給付されないのではないかと思われる。

このように「健康保険の制度が改正された」と言っても、その人の立場によって影響する内容がまったく違ってくる。そこで今回は、主に対象となる人の働き方の違いごとに、下記3つのパターンに分けて、健康保険法やその他の健康保険に関する改正がどんな影響を与えるのかを解説していきたい。

- フリーランスは健康保険改正でも置き去り?

- パートタイマーも健康保険の加入対象になる?

- 定年退職したシニアの健康保険もルール変更

まずは最初にも触れた傷病手当金制度の改正でも「蚊帳の外」であるフリーランスなど個人事業主への影響について解説する。

フリーランスは健康保険改正でも置き去り?

新型コロナウイルスの感染拡大では、個人事業主への補償が薄いのではないかといった話題が上がった。最終的にはさまざまな支援策が出されはしたが、健康保険法や労働関連の法律で手厚く補償されている労働者とは異なり、暫定的な上、所管する省庁などもバラバラとなっている。すでに申請受付が終了した給付金・補助金などもあるように、個人事業主向けの支援については、支援内容ごとにそれぞれ異なる省庁や市区町村の情報をチェックし、特にその「期間」に注意しなくてはならない。

コロナへの感染についての補償を会社員と個人事業主で比べてみると、まず、会社員の場合、法律制度に関係なく、会社が独自に手厚い補償を用意しているケースがある。コロナに感染して出勤できなくなっても、特に給料を止めずに払うケースなどだ。コロナ感染は休業手当に該当しないとしても、会社員には有給休暇もあり、業務中に感染したことが明白ならば労災の対象にもなる。そして最終的には傷病手当金の制度で、全額ではないが給料の2/3が補償される。

一方、個人事業主がコロナに感染した場合、前述のとおり国の特例措置で傷病手当金が支給されることになっているが、感染に関してはそれくらいだ。その他の補償もあるにはあるが、これも先に述べたとおり、申請受付が終了している給付金・補助金も多いため、そもそも労働関係の法律で手厚く保護されている会社員との差は大きい。

今回、2022年1月に傷病手当金の制度の支給期間が、従来の「支給開始から起算して1年6カ月の間」から「支給開始から通算1年6カ月の間」に変更されたことで、たとえばがん患者など継続的な治療が必要な人は勤めながら治療しやすくなったが、個人事業主の場合、コロナ以外はもちろん、コロナでも2回目が支給されるのかわからないため、自身での備えが必要となる。

個人事業主が2022年の健康保険の変更点で気をつけるべきは、傷病手当金よりも国民健康保険料の引き上げかもしれない。一部の人のみの話にはなるが、上限が年間3万円引き上げられ、82万円から85万円となる。

一部の人、というのは高所得者で、単身世帯ならば年収が1,140万円の人なので、決して多くが当てはまるわけではない。しかし、個人事業主で所得が多い人は、知らずにいるといつの間にか健康保険料が増えていることになるため、注意が必要だ。

【次ページ】パートタイマーも健康保険の加入対象になる?

関連コンテンツ

あなたの投稿

PR

PR

PR