- 会員限定

- 2024/02/16 掲載

日銀内田副総裁語った、マイナス金利解除「後」の金融政策とは?徹底分析

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

日銀の内田眞一副総裁が2月8日に奈良市で行った講演は、市場関係者の知りたかったことがほぼ網羅されており、さながら金融政策決定会合後の記者会見であった。この講演を受けて、第一生命経済研究所の藤代宏一氏は、3月にマイナス金利解除の予告があった後、4月にマイナス金利解除が決定され、それをもって金融政策の正常化が終了するとの予想に自信を深めたという。本講演で重要なポイントについて藤代氏が解説した。

(写真:つのだよしお/アフロ)

定着しつつある賃金上昇を伴う物価上昇

2月8日、内田副総裁は奈良市で講演を行った。具体的な内田副総裁の発言に対する筆者の見解を述べる。以下は内田副総裁の言葉だ。消費者物価は、25年度にかけて、「除く生鮮食品」「除く生鮮食品・エネルギー」のどちらで見ても、おおむね2%となる姿になっており、その前提として、緩やかな景気回復が続き、賃金と物価の好循環が強まることを想定しています。すなわち、賃金上昇を伴う望ましい形で2%の目標を実現する姿となっています。先行きの不確実性はなお高いですが、こうした見通しが実現する確度は、少しずつ高まっています。賃金上昇を起点とする物価上昇が定着しつつあり、その修正を検討する時期に差し掛かっている。それが3月か4月なのかは言質を与えなかったが、マイナス金利解除「後」の金融政策に言及したこと自体がマイナス金利解除の公算がいかに大きいかを物語る。

この先、さまざまなデータや情報を丹念に点検し、賃金と物価の好循環を確認していきます。そして、それをベースに、2%目標の持続的・安定的な実現が見通せるようになれば、こうした大規模な金融緩和は役割を果たしたことになり、その修正を検討することになると考えています。

なお、これまで10年以上にわたって大規模な緩和を続けてきましたので、政策修正のタイミングがいつになるにせよ、その前後で、金融市場に不連続な動きを生じさせることがないよう、コミュニケーション、オペレーションの両面で工夫していく必要があると考えています。

金融市場に不連続の変化(たとえば金利急上昇、株価急落など)を与えないというのは、「金融市場が織り込んでいる以上の利上げをする意図がない」と読み替えることができる。サプライズを演出する傾向にあるとされた黒田前総裁との違いがここにあるように思える。

マイナス金利解除をもって金融政策の正常化が終了か

さらに内田副総裁の言葉を引用する。現在、市場においては、極めて緩やかなパスが想定されています。私どもの経済・物価見通しは、政策金利の前提について、こうした市場の織り込みを参考に作成していますが、それでも物価が2%を大きく上回っていく見通しにはなっていません。(中略)

「2%のインフレ率を前提にすれば、仮に実質ベースの自然利子率がゼロ%としても、中立的な名目金利は2%になるはずだ」あるいは、それをベースに「テイラールールなどの簡易な方法で、あるべき政策金利を計算すると、もっと高い数字になる」といった見方が、特に海外の市場関係者やエコノミストなどからは、よく聞かれます。

ここでどちらが正しいかを論じるつもりはなく、あくまで今後の経済・物価情勢次第である、と繰り返させていただいた上で、我が国の状況を欧米のアナロジーで考えることには少し無理があります。

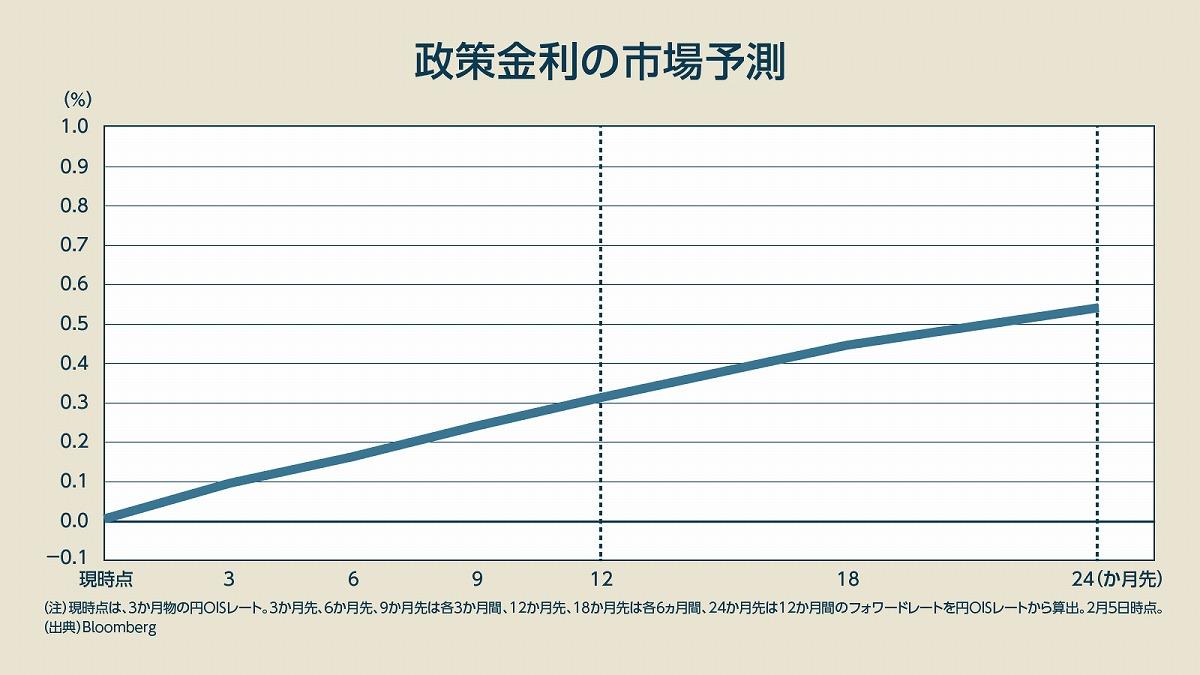

(出典:Bloomberg)

日銀が1月の展望レポートで示した物価見通しは2024-25年度にかけて2%をやや下回る水準で推移するというものであった。そうした下で金融市場では2年先に0.5%程度まで利上げが進むことが織り込まれている。

換言すれば、日銀は0.5%程度への利上げを踏まえても、おおむね2%程度の物価上昇が達成されるという見通しを示したことになる。もっとも、日銀は、物価見通しは不確実性が高いとしており、2%目標の安定的達成が下振れることを懸念している。

そうであれば、金融市場の織り込みを超えた利上げを講じる必要性はまったくなく、むしろ金融市場の織り込み以下の水準に政策金利をとどめる、というのが通常想定される姿になろう。これはマイナス金利解除をもって金融政策の正常化が終了すると予想している筆者にとって安心感のある発言であった。 【次ページ】日本と欧米の状況の単純比較は危険

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR