- 会員限定

- 2022/12/20 掲載

【一挙公開】米国と東南アジア「デジタルバンク最前線」、“先進国”の状況とは?

現在、既存の金融機関はフィンテック企業など新興勢力との連携を必死に模索している。一方多くの金融機関は、デジタルバンク化ができないままネット経済圏への参入をすることができないでいる。残念ながら日本はデジタルバンク領域について、米国や東南アジアの後塵を拝している状況である。本稿では「デジタルバンク先進国」の状況、特に東南アジアへの出資や進出を強化する日本のメガバンク、イオンの状況や、デジタルバンクの利益の礎になっているBaaSの最前線について、日本金融通信社 特別顧問 小俣 修一氏が解説する。

(Photo/Getty Images)

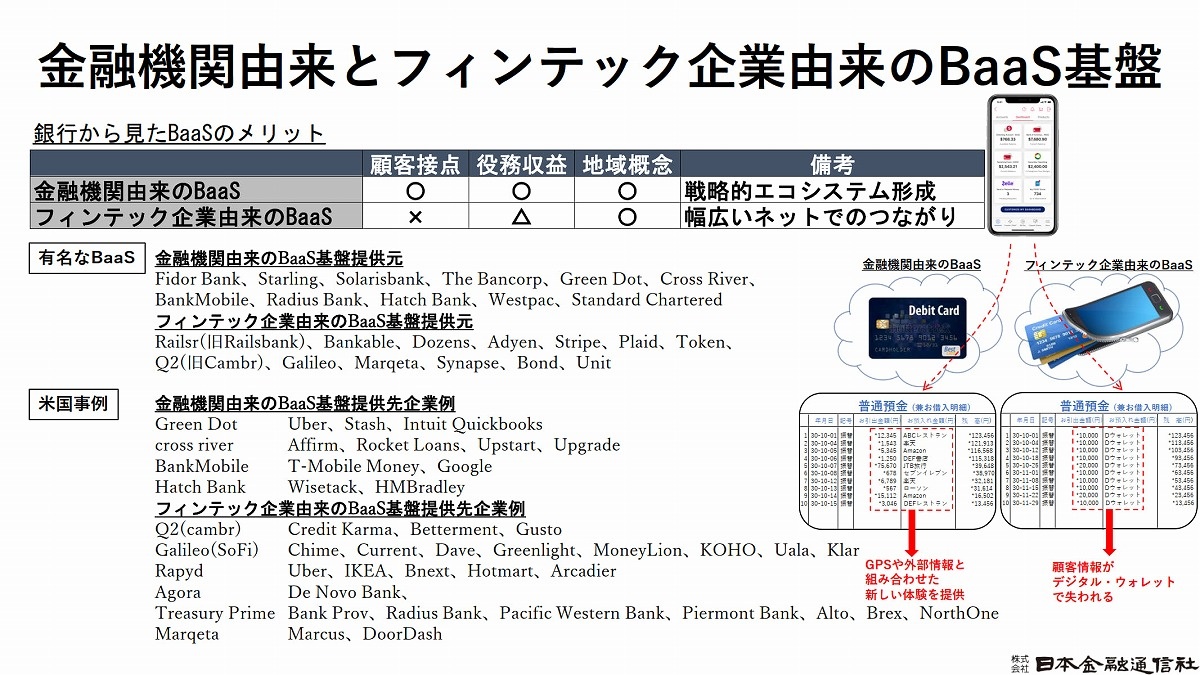

米国「BaaS」の現在地とは?

前回はデジタルバンクをけん引するメディアやイベントについて解説、米国の銀行の見解が、「システムをクラウドに載せ、自前のAPI提供でビジネスを成り立たせることが世界的な金融の潮流である」という点で一致していることを紹介した。小俣氏は、米国を含めグローバルの状況から、ネット経済のハブになるデジタルバンクの収益構造は、主に「BaaSによる埋込型金融(エンベデッドファイナンス)から生まれている」と指摘する。

BaaSには、銀行自体もBaaSの事業者になっている「金融機関由来のBaaS」と、フィンテック企業自体がBaaSの事業者を担う「フィンテック企業由来のBaaS」のケースがある。金融機関由来のBaaS、フィンテック企業由来のBaaSとはたとえば以下の図で示される。

(出典:日本金融通信社)

米国の場合は図のように、金融機関由来のBaaSより、フィンテック企業由来のBaaS事業者が多い。Q2やギャレリオ(galileo)、マルケタ(Marqeta)、シナプス(Synapse)、ボンド(Bond)、ユニット(Unit)、トークン(Token)などだ。

小俣氏によると、欧州のフィンテック企業由来のBaaS事業者で著名なRailsr(元Railsbank)、バンカブル(Bankable)、ドーズン(Dozens)、エディエン(Adyen)と比較し、米国のフィンテック企業由来のBaaS事業者の方が業績がいいという(各企業がどのようなユーザーを抱えているか図の「米国の事例」に明記)。

米国に存在する「金融機関由来のBaaS」において、たとえばチャレンジャーバンクで銀行免許を持つグリーンドット(Green Dot Bank)は、ウーバー(Uber)を顧客に持つことで知られる。Green Dot BankのBaaS基盤により、Uberのドライバーは、決済の際に「Uberの手数料の計上、運転手の分け前の分割、Green Dot Bankとしての手数料の計上、顧客からの口座から引き落とし、クーポンやポイントのやり取りなど」ができるようになる。

クロスリバー銀行(Cross River Bank)も銀行免許を持つチャレンジャーバンクとしてBaaS基盤を提供している。アマゾン(Amazon)にBNPL(後払い決済)を提供する「アファーム(Affirm)」やアップグレード(Upgrade)の裏方の銀行として、BaaS基盤を担っている。

バンクモバイル(BankMobile)は、ネオバンク(裏方はカスタマーズバンク<Customers Bank>)だが、BaaS基盤を通じてT-モバイルと連携し学生向けのローンなどのビジネスをしている。日本国内の事業者にたとえれば、三菱UFJ銀行やじぶん銀行がBaaS基盤を通じてドコモやauの顧客に金融サービスを提供しているような形になるわけだ。このほかにも、ハッチバンク(Hatch Bank)なども著名であり、まだまだ多くの事例が存在する。

すでに東南アジアでもデジタルバンクが驚異的な成長

デジタルバンクで先進的なのは、米国だけではない。東南アジアも、デジタルバンク化が進んでいる地域である。 香港では、2020年にデジタルバンクの特別な免許を8つ交付している。シンガポールでは4つ、フィリピンは6つ、マレーシアは5つ 、インドネシアは図の通りと、東南アジア諸国の政府はデジタルバンク向けの免許を発行している。

【次ページ】アジア圏のデジタルバンクがつながる未来

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR