- 会員限定

- 2022/02/25 掲載

生き残りたい地銀は「経営統合」すべき? 新規事業による“挽回”はムリな理由

コロナ対策での政府保証付き融資の急増もあり、足元の地方銀行の業績は一見好調だ。しかし地銀にとって厳しい状況が続いていることには変わりがない。地銀再編や店舗統廃合の動きも活発化してきている。「人口減少」「低金利」「デジタル化」という「三重苦」のきびしい時代、地銀はどのように変わっていくべきなのか。『銀行ゼロ時代』『地銀消滅』などの著者でもあるマリブジャパン代表取締役の高橋克英氏が、地銀の目指すべきビジネスモデルを解説する。

(後ほど詳しく解説します)

コロナ禍で浮彫りとなった「地銀の存在価値の低さ」

近年、「地銀が大変だ」と言われていますが、実は足元の業績は悪くありませんでした。どの地銀も黒字になっています。コロナ対策の政府保証付き融資の急増により利息収入が増える一方、こうした取引先企業の倒産が抑えられたことで、銀行が抱える不良債権の処理にかかるコストが減少したことがその要因です。

代表取締役

高橋克英氏

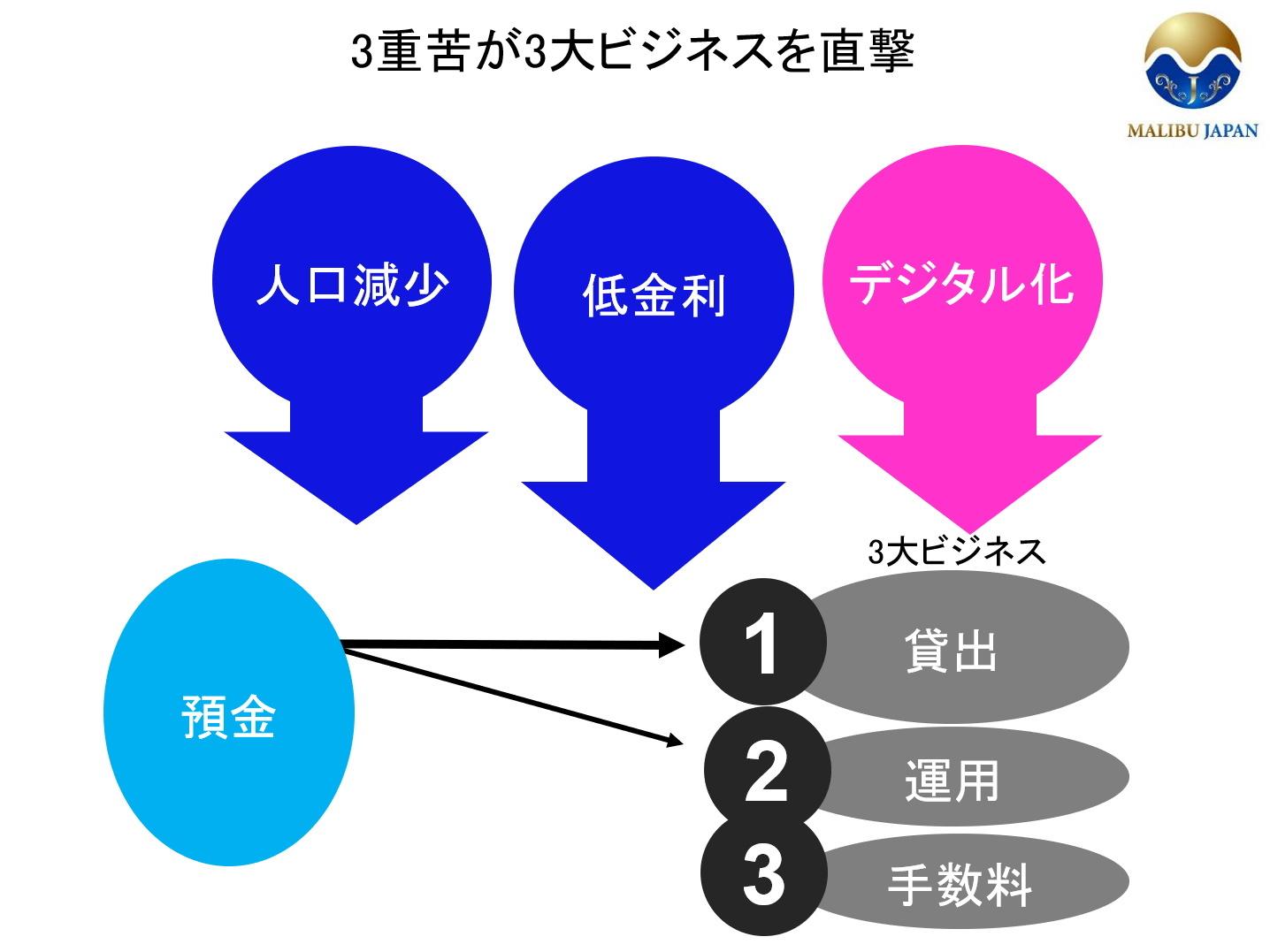

地銀が厳しい状況になってきている要因は、主に3つあります。1つ目が「人口減少」、2つ目が「低金利」、3つ目が「デジタル化」の「三重苦」と言われている要素です。これらが「貸し出し」「手数料収入」「有価証券運用」という地銀の三大ビジネスに悪影響を及ぼしています。

しかしよく考えてみると、これは地銀だけの問題ではなく、日本国内のあらゆる業種や職種に影響している問題です。つまり「三重苦」は言い訳にはなりません。

(出典:マリブジャパン)

コロナによって、地銀ユーザーが気づいてしまったことがあります。コロナ禍になってすでに2年を越えました。あまり外出できないし、銀行に用事があっても店舗にも中々行けないという状況が続いています。これまで「スマホアプリを使うのはめんどうくさい」と考えていたシニア層などが、必要にせまられてスマホで手続きしてみたら、「なんだ、できるじゃないか」と気づいたわけです。

中小企業や自営業の人たちもコロナ禍によって、資金繰りに困ってしまいました。これまでは困ったときに助けてくれるのが地銀やメガバンクだったわけです。しかし実際にすばやく動いたのは政府系金融機関であり、冒頭の政府保証付き融資も政府が主導したものでした。さまざまな補助金も政府や自治体が出しました。信用金庫や信用組合、JAバンクも「電話で気にかけてくれる」「集金に来てくれる」などの対応をしてサポートしてくれました。これらの組織は地銀よりもフットワークが軽く、なおかつ親切であると多くのユーザーが感じたのです。

コロナ禍という状況の中で、銀行の業務のほとんどはスマホで代替でき、より便利であると人々が気づきました。つまり地銀の存在価値は低くなっており、店舗と人員を抱える中で採算が取れなくなり、将来的にはなくなってしまうのではと予想しています。

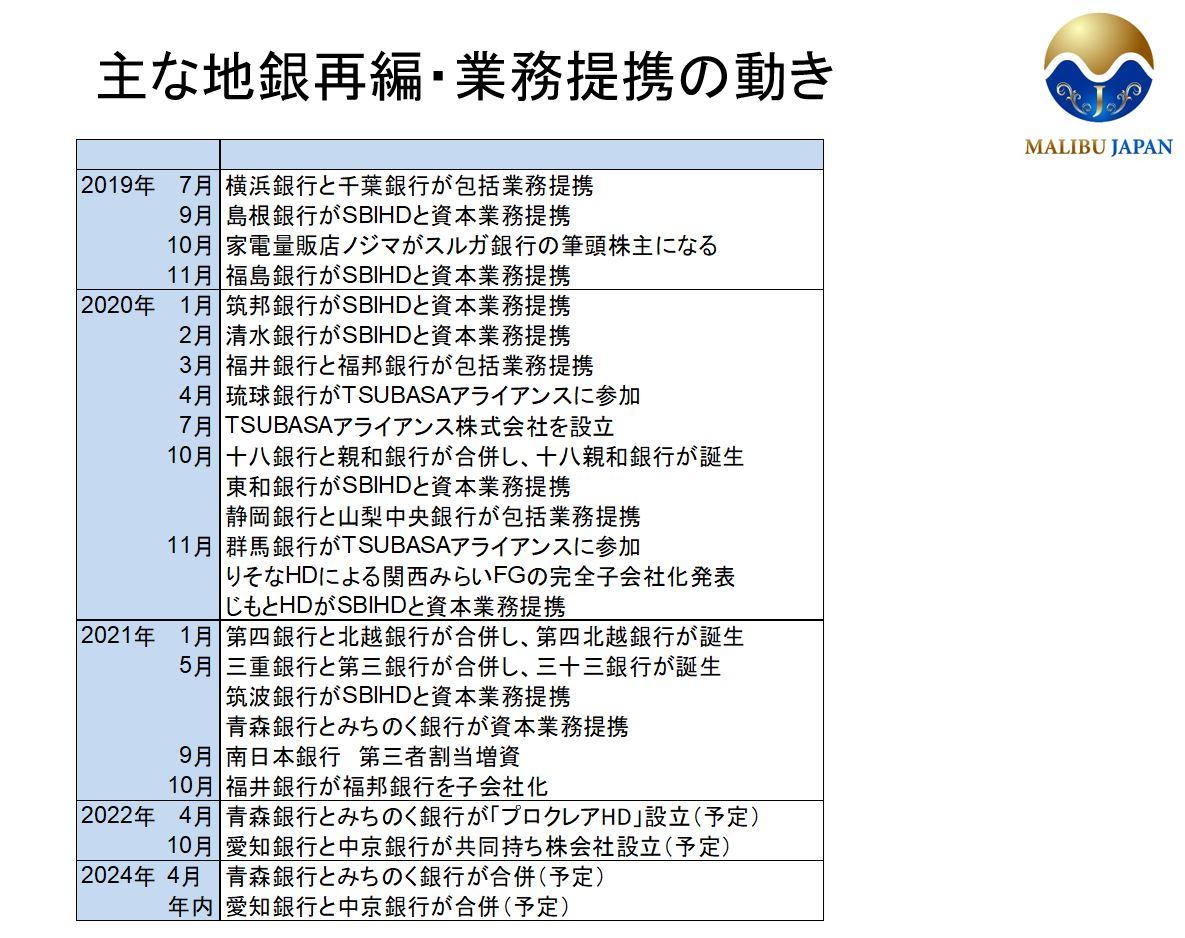

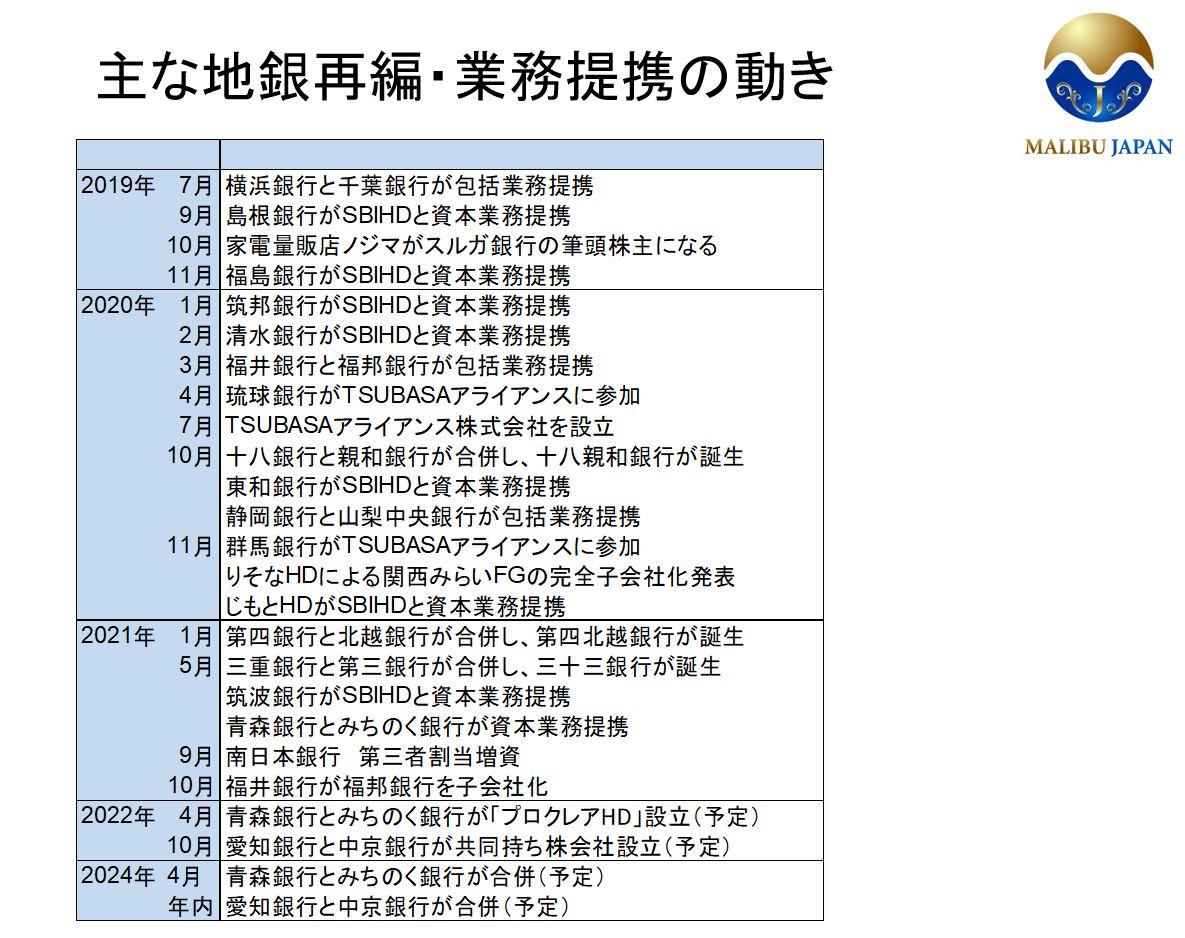

2019年以降の地銀再編・業務提携まとめ

こうした中、地銀の再編の動きがようやく活発化してきました。もともと地銀は120行ほどありましたが、ここ10年ほどで合従連衡が進み、99行(2022年2月1日時点)まで減ってきているのが現状です。この1年間でも青森銀行とみちのく銀行、愛知銀行と中京銀行など、再編の動きが表面化してきています。しかしマーケットの感覚からすると、歩みが遅いというのが率直な感想です。

(出典:マリブジャパン)

基本的には地銀には再編以外の選択肢はないと考えます。新しい金融ビジネスのアイデアがあり、収益が上がるのであれば独立独歩でやっても良いのですが、現実的には新しい金融ビジネスだけで成長していく可能性はきわめて低いのが現状です。

結局、地銀の本業である預金を集め「貸し出す」というモデルに特化していくしかないでしょう。貸し出しなど銀行の業務は規模の経済が働く世界です。貸し出しのボリュームや取引先企業に関わらず、規制業種としてさまざまなシステム構築、コンプライアンス・リーガル対応などを行う必要があります。このため、規模が大きければ大きいほど、こうした間接コストを抑え、利益率を上げることができます。

また、金融商品は金利や手数料ではさほど差が出ませんし、金融商品のデザインも大きく変えることは難しいため、再編により規模を拡大して効率的に競争していくのが王道になります。

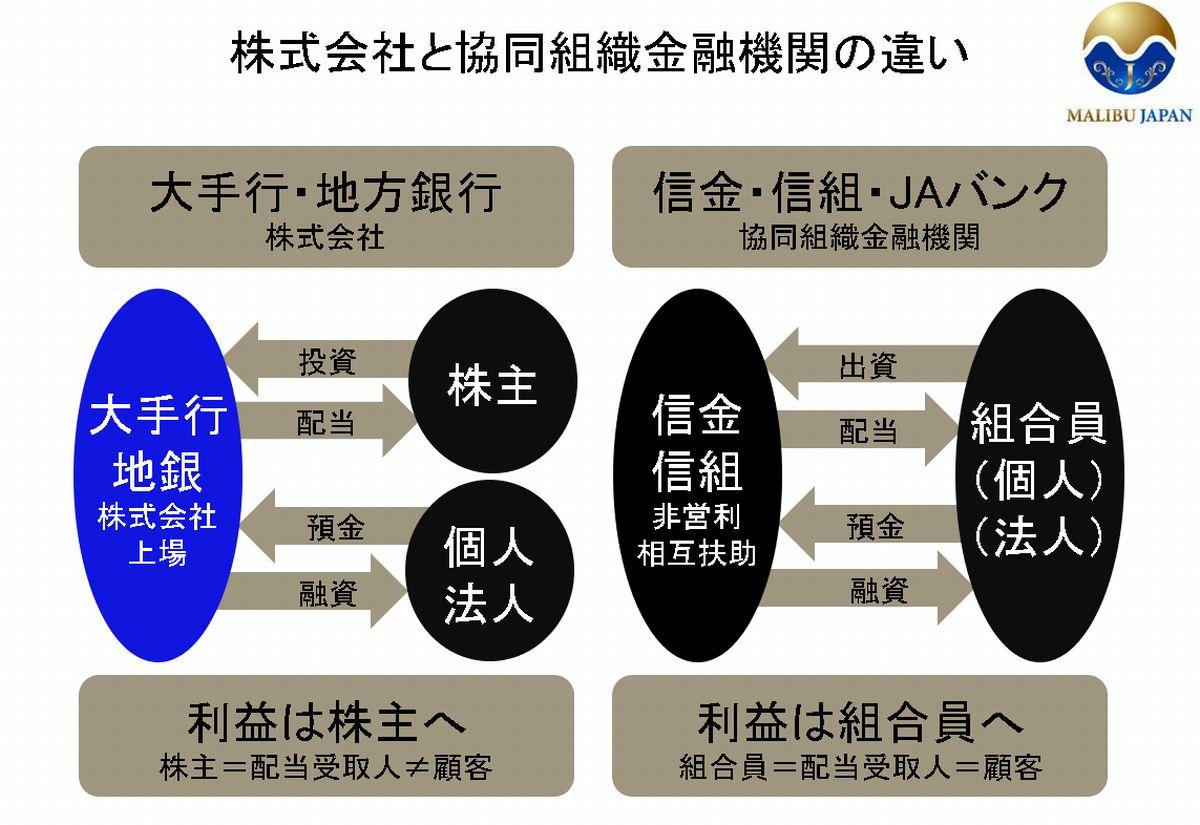

地銀は信用金庫・信用組合・JAバンクのような協同組織金融機関ではなく、純粋な株式会社なので「収益を求める」「成長性を求める」のは当たり前のことです。違いは下の表のとおりです。

(出典:マリブジャパン)

これまでは「あるときは公的な機関のような顔をして、あるときは民間企業のような顔をする」ということをバランスよく使い分けてきました。しかしコロナ禍によって多くのユーザーがその役割の中途半端さに気づいてしまった現状では、民間企業として本業に注力して成長していく以外の道はないのではと考えます。

【次ページ】地銀がネット銀行に勝てない構造的な理由

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

地銀の関連コンテンツ

あなたの投稿

PR

PR

PR