- 会員限定

- 2023/02/15 掲載

先進金融機関が採用する「3戦略」とは? 組込型金融と「メタバース」「CBDC」の関係

「ネット経済のバリューチェーンにも対応した金融」のためには「新しい預金・貸付・為替の構築」に踏み出す必要がある。契機となるのが2023年施行の「デジタルマネーによる給与払い」「インボイス制度」だ──。今回は金融機関が「Banking as a Service(BaaS)による組込型金融サービス」を実現するために必要な3つの戦略を、日本金融通信社 特別顧問 小俣 修一氏に聞いた。「メタバース」「CBDC」を含め今後の金融機関の姿を新たに追求していくことは何か?

(Photo/Getty Images)

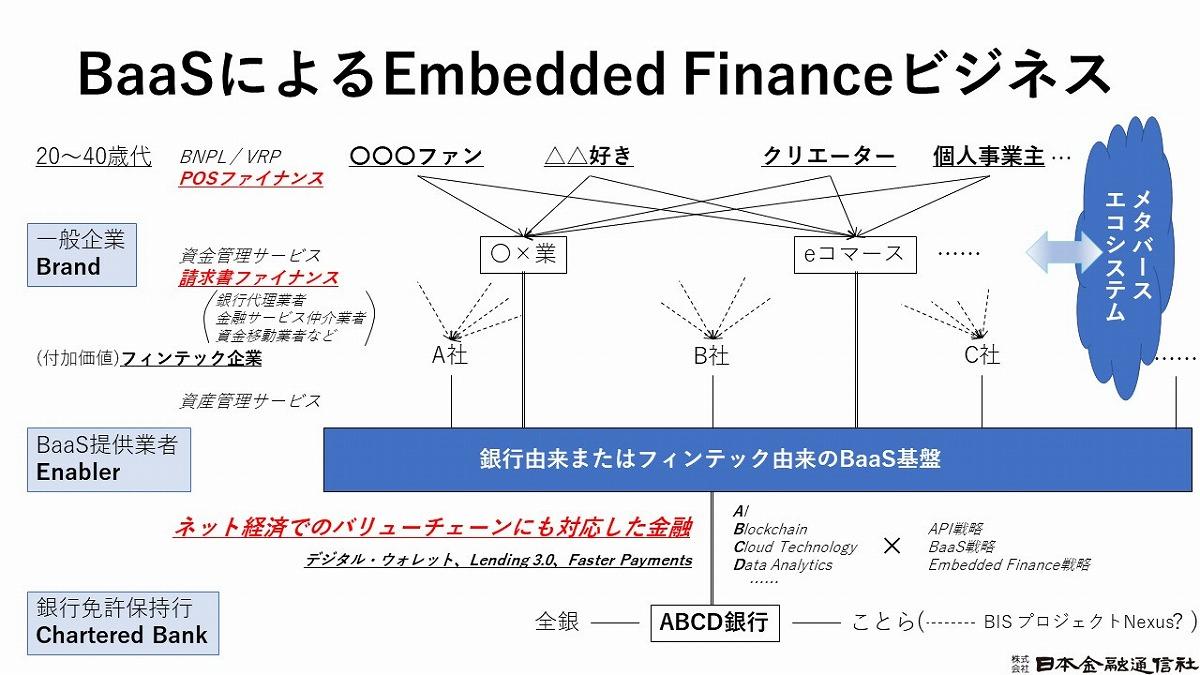

先進的な金融サービスを創り出すために必要な「3つの戦略」

前回は新しい融資「POSファイナンス」「インボイスファイナンス」といった「レンディング(Lending) 3.0」の潮流や、2023年に金融機関が注目すべきトピックである、「給与のデジタルマネー払い解禁」「インボイス制度」と「BaaSによる組込型金融サービス」との関係を紹介した。小俣氏は「先進の金融機関のようにBaaSによる組込型金融サービスを展開しようとした際には、API戦略とBaaS戦略と組込型金融サービス戦略、この3つが組み立てられないと、金融機関がネット経済圏でビジネスを成長させることは困難」と強調する。

API戦略とBaaS戦略と組込型金融サービス戦略については、過去の連載でも触れたが、改めて紹介する。

小俣氏によると「API戦略とは、いわゆるPFM(Personal Financial Management:個人向け資産管理)アプリに対するような共通のAPI提供(オープンAPI)ではなく、スターリングバンク(STARLING BANK)が展開するようなフィンテック企業を囲い込んでいく個別API(パートナーAPI)のこと」だという。

「各行では、独自のAPI(パートナーAPI)が必要であり、そのAPIでいかにパートナーを囲い込んでいくかという戦略こそが、API戦略です」(小俣氏)

続いて、BaaS戦略について。これは、自行のBaaS基盤上にどういうフィンテック企業を誘致してくるのかの戦略のことだ。一般企業に対して付加価値をつけたBaaS基盤をエンベデッドすることが重要となる。

小俣氏は「一般企業のどの業種を狙ってエンベデッドさせるかは、金融機関によって独自の戦略がある。協業パートナーとともに、組込型金融サービス戦略を組み立てる必要がある」と説明する。

(出典:日本金融通信社)

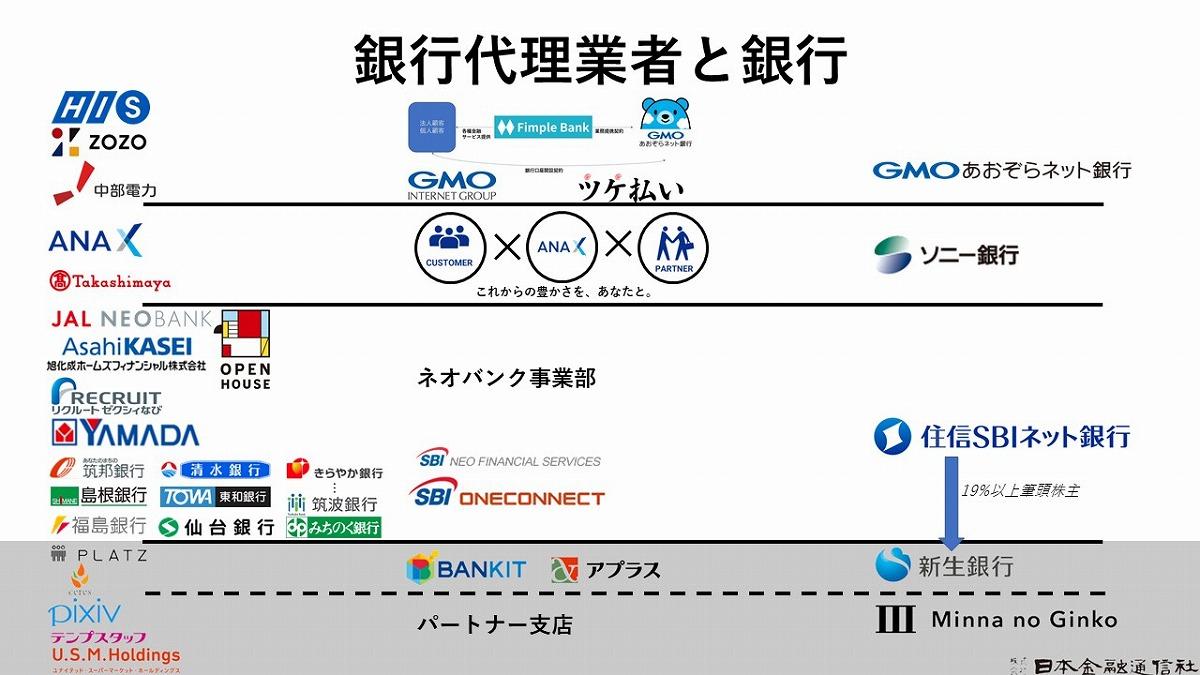

たとえば日本では、GMOと中部電力、ソニー銀行と高島屋が組込型金融サービス事業で連携し、みんなの銀行がピクシブやテンプスタッフ、カスミなどのスーパー(USMホールディングス)との連携を発表している。

(出典:日本金融通信社)

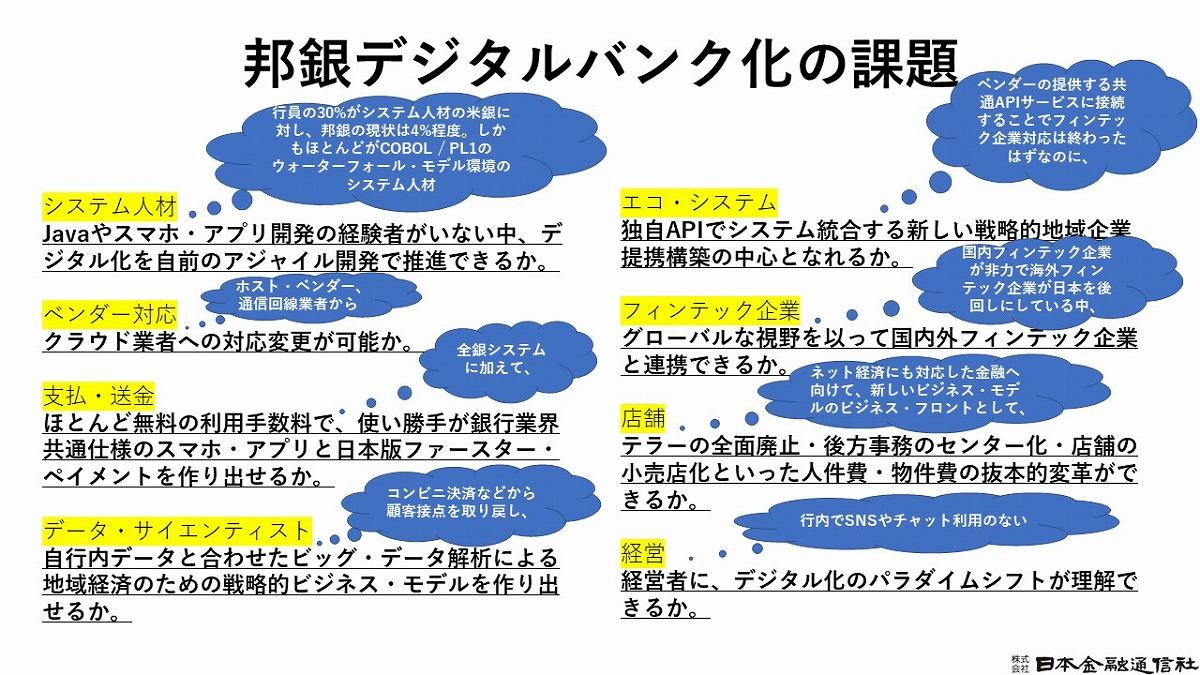

そして小俣氏は、「デジタルバンク化の課題」について、BaaSによる組込型金融サービスを展開するにあたっての課題を示した。

その主要なポイントは、以下の図に示すような8点だ。有能な人材の確保・育成や、ベンダーやフィンテック企業などを含めたエコシステムの形成、経営層のデジタル化へのパラダイムシフトの理解など、多岐にわたる。ぜひ、自行の現状をチェックしてみてはいかがだろうか。

(出典:日本金融通信社)

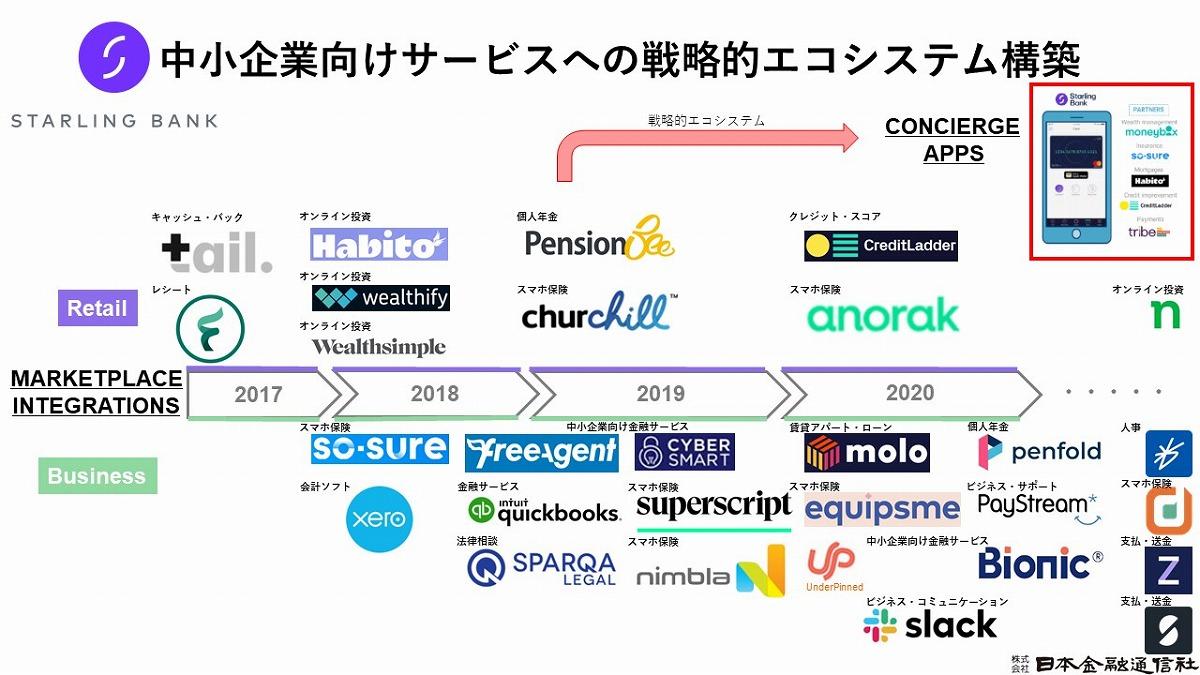

BaaS戦略事例:スターリングバンクの場合

以下ではどのようにBaaS基盤を構築するかという「BaaS戦略」とエコシステムの構築について、スターリングバンク(STARLING BANK)による「組込型金融サービス」のマーケットプレイス年次展開を示しながら解説する。スターリングバンクは2017年からBaaSによる組込型金融サービスを開始し、BaaS基盤上にフィンテック企業を誘致してきた。自行のBaaS基盤に魅力をつけることで、一般企業にエンベデッドする戦略を取っている。

この連携の中でも特別なパートナーについては、STARLING BANKのスマホ向けアプリ内の「コンシェルジュ・アプリ」という形で、アプリからID、パスワードを入力すれば、それぞれのエコシステム先に自由に行き来ができるようになっている(図では、上記部分にリテール向けの付加価値を、中小企業法人向けの付加価値を下部に示した)。

(出典:日本金融通信社)

小俣氏は「その点がまさしく、戦略的なエコシステム」と評価する。API経由で自ら他の事業者とエコシステムを構築することで、「独自API(パートナーAPI)」経由で結びつくため、その他の金融機関の関係性を排除できる。同行の「MARKETPLACE INTEGRATIONS(図中央)」では、さまざまな企業と独自APIにより、特に中小企業向けサービスとの連携を強化して、ユニークなエコシステムを築いていることがわかる。

「独自APIによるエコシステム構築」が他行との差別化の重要なポイントになるという。このように「自行の目標や戦略により連携先を変え、強みを構築する点がBaaSによる組込型金融サービスについては重要」とした。

【次ページ】組込型金融サービスと「メタバース」「CBDC」の関係性とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR