- 会員限定

- 2024/12/23 掲載

激論「サステナブル情報開示」、セーフハーバーの導入で企業が溜飲を下げたワケ

大野博堂の金融最前線(82)

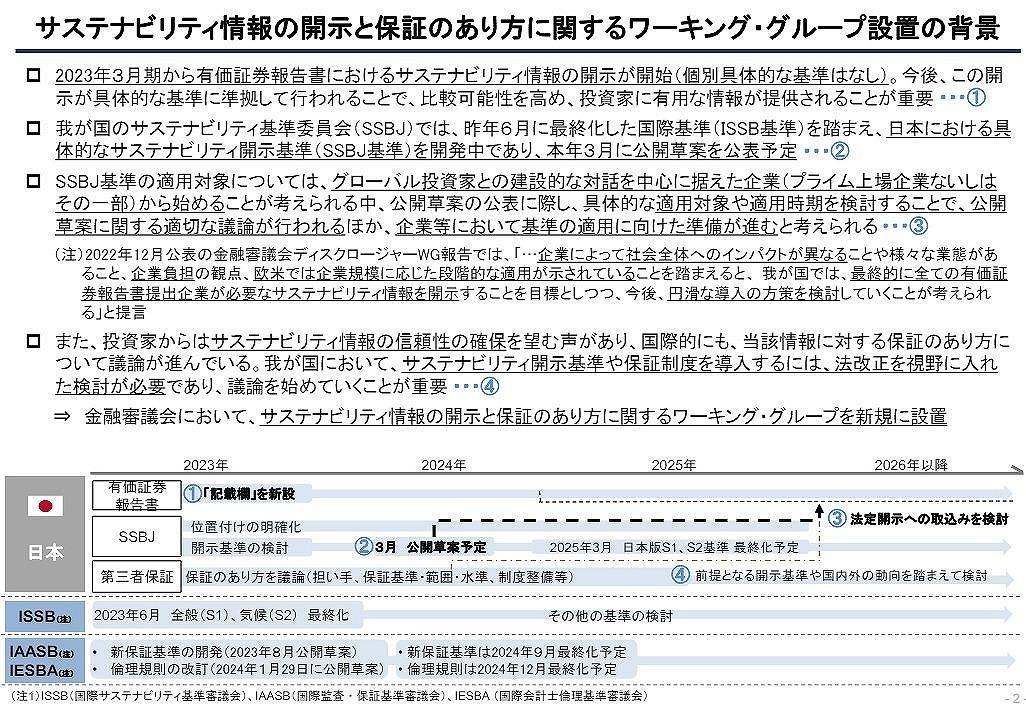

金融庁は2024年年2月、金融審議会に「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」を設置、この12月に5回目のWGが開催された。前回の第4回WGに引き続き取り上げられたのが「セーフハーバー」の考え方である。あまりにも開示企業側に厳格な規制が導入された場合、企業側のサステナブル活動自体と開示への取り組みを萎縮させる懸念があるが、どのような議論が交わされたのか? 本稿では現在の開示を取り巻く課題とセーフハーバーの概念について解説する。

(Photo/Shutterstock.com)

諸外国で先行するサステナ開示基準の法制化

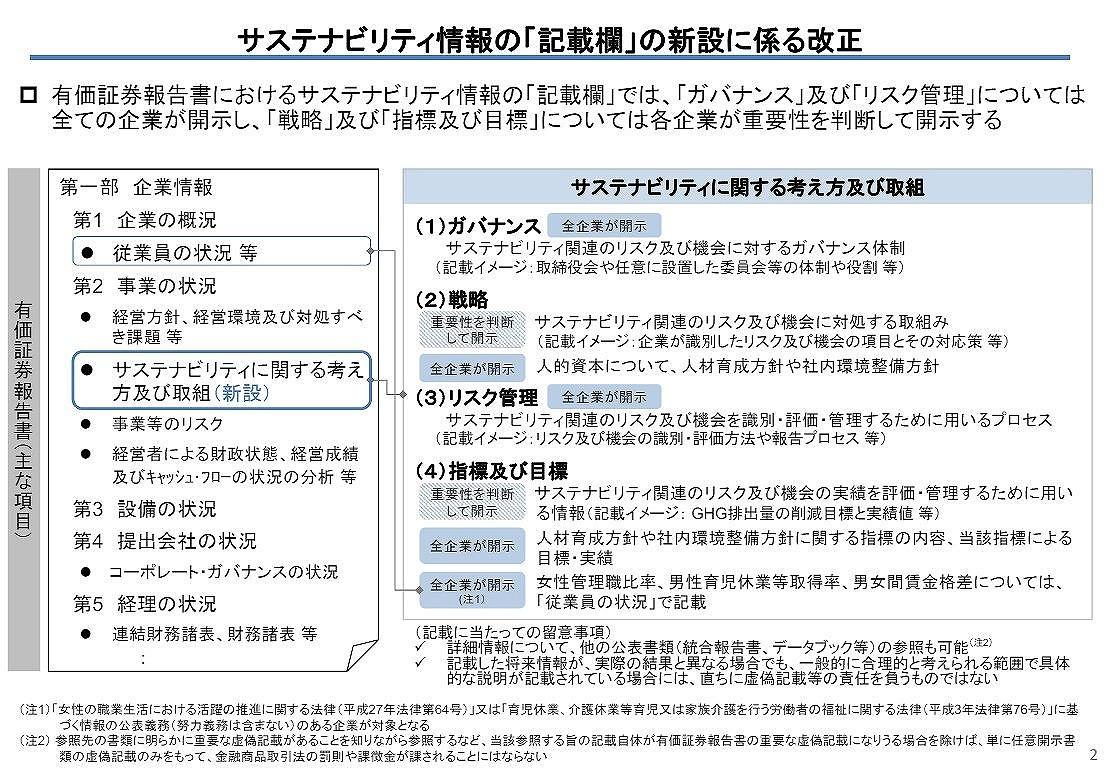

2023年3月期から有価証券報告書におけるサステナビリティ情報の開示が開始されている。ただし、現行法では個別具体的な基準は定義されていない状況にある。そのため、現在は有価証券報告書に「記載欄」が新設されたのみで、ほぼ自由記述にとどまり、記載要領やボリュームについてもほぼ企業任せの状態にある。

(出典:金融庁 「サステナビリティ情報」の開示 202305)

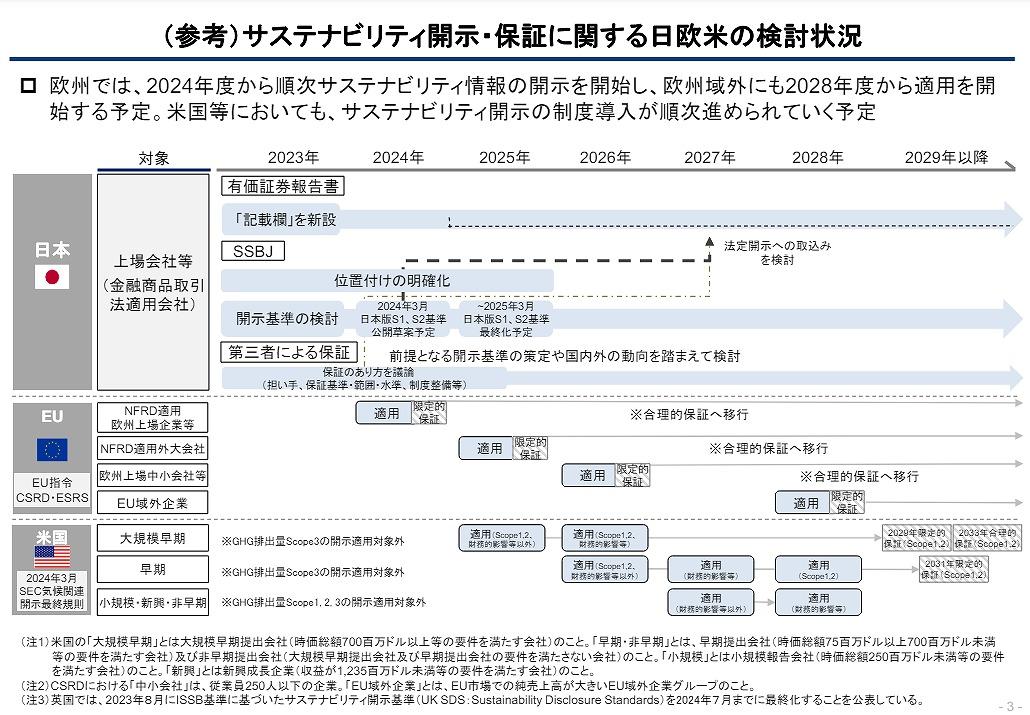

一方、EUでは、2023年1月に非財務報告指令(NFRD)が刷新され、企業サステナビリティ報告指令(CSRD)が発効している。CSRDは、2024会計年度から段階的にサステナビリティ報告について「開示」と「保証」を要求している。

他方、米国では2024年3月6日、米国証券取引委員会(SEC)が、気候関連開示を義務化する最終規則を公表しており、企業規模に応じて2025年開始会計年度から段階的に適用予定とされる。さらに、この分野で先鋭的な取り組みを指向するカリフォルニア州では、先行して2023年10月にカリフォルニア州気候変動開示法が成立。

企業に気候変動関連情報の開示を義務付ける3つの法(「気候関連企業データ説明責任法」「温室効果ガス:気候関連財務リスク」「自主的炭素市場開示」)が成立している。

(出典:金融庁 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ)

既にカリフォルニア州でアクティビティを行う本邦企業の中にも、新たな開示を余儀なくされるケースが出てきた。すなわち、日本におけるこの分野での法規制に向けた検討が諸外国より立ち遅れていることが明らかとなったわけだ。

そこで、日本においても、企業開示が「具体的な基準に準拠して行われる」ことで、比較可能性を高め、投資家に有用な情報が提供されることが課題として認識されてきた。そこで、こうした課題への対応を目的に設置されたのが本WGである。

(出典:金融庁 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ)

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR