- 会員限定

- 2023/05/12 掲載

リスク性金融商品の販売・管理の実態は? 3方向から読み解く金融庁「地銀100行調査」

金融庁は4月、「地域銀行100行におけるリスク性金融商品の販売・管理態勢に関するアンケート調査結果」を公表しました。表向き、調査の主眼は金融派生商品を組み合わせた特殊な債権である仕組債の販売実態に置かれていますが、資料にちりばめられた意味深な記載ぶりからは、仕組債販売歴の有無に関わらず幅広い業態に対して当局が発信するメッセージを読み取ることができます。取材を基に、今回の調査資料を“3方向”から読み解いていきます。

(出典:金融庁 報道発表)

金融庁の「顧客本位」を読み解く3つの視点

銀行や証券会社における金融商品の販売実態について金融庁は例年、「投資信託等における顧客本位の業務運営のモニタリング結果について」(通称「モニタリングレポート」)を通じ、「顧客本位」推進の観点で各業態が抱える課題点を指摘しています。今回の「100行調査」には、6月下旬ごろの公表とみられる次期モニタリングレポートでの新たな問題提起に向けた布石となる記載も数多く見て取れます。

事業者サイドにとっては、顧客本位ビジネスの推進に向けた金融庁による「次の一手」を探る重要な手がかりになるともいえるでしょう。

本記事では、次の3つの視点から「100行調査」を読み解いていきます。

- (1)「仕組債批判」の実績アピール

- (2)仕組債販売を継続する事業者に対するけん制

- (3)外貨建て保険含むリスク性商品全般に対する問題提起への布石

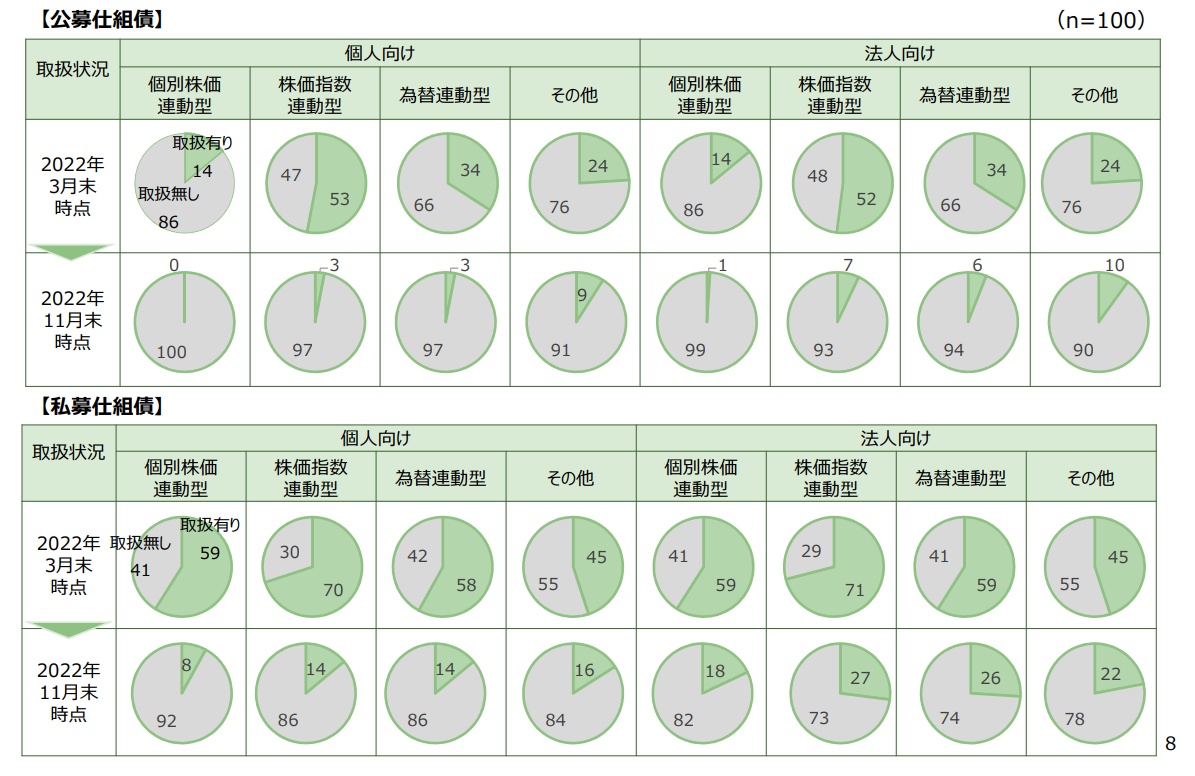

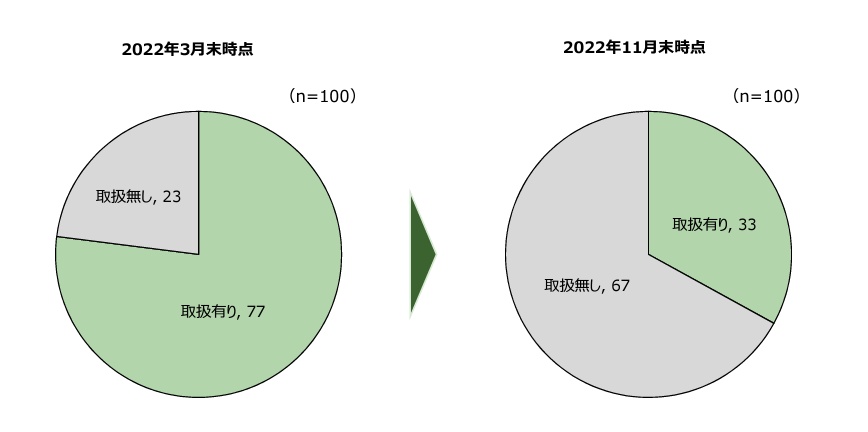

仕組債の販売事業者はレポート公開後に急減

仕組債をめぐっては、金融庁が2022年5月に公表した「資産運用業高度化プログレスレポート」で、その投資効率の低さやコスト水準の高さについて問題提起。特に、仕組債の代表的な商品類型の1つであるEB債(参照先の株式の値動きによって価値が変動するタイプの仕組債)については、株式の代替として「購入する意義はほとんどない」と厳しく断じていました。

(出典:金融庁 報道発表)

今回の調査では、3月末時点で77行に上っていた仕組債の取扱行数が、11月末までの8カ月間で33行に急減したことが明らかになりました。プログレスレポートの公表前後における販売実態の変化を定点観測する調査手法からは、けん制の効果を実績としてアピールしたい当局の狙いが透けて見えます。 【次ページ】私募、法人向けの販売継続をけん制

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR