- 会員限定

- 2023/03/22 掲載

顧客接点の変容と銀行「次の一手」、金融サービス仲介業は何を担うか?

銀行、保険、証券の3分野について1回の登録ですべての分野の仲介が可能になる制度「金融サービス仲介業」(2021年11月1日施行)を使いこなすには何が必要なのか? 第2回も、エンベデッドファイナンス(組込型金融)と金融サービス仲介業について、GMOあおぞらネット銀行 細田暁貴執行役員、フィナテキスト伊藤 祐一郎氏、金融庁 総合政策局 金融サービス仲介業室 総括課長補佐 栗田 亮氏が議論を交わした。「金融サービス仲介業」がない米国で発生している課題や、「顧客接点を失う銀行」など、より深く議論が進展していった。

金融業の役割と外部提携はどう変わる?

金融サービス仲介業室

総括課長補佐

栗田 亮氏

金融機関としては、自前主義に過度にこだわらず、真に自分で手がける価値があるものだけを自前で担う発想に変わる必要があると思います。今後の金融業やその外部連携のあり方をどう見ていますか。

執行役員

細田 暁貴氏

他方、やはり小さな金額の運転資金の融資などは、オンラインで簡単に手続できるので、金融機関外でも可能となります。しかしそれも数が集まるとどうしても事業者だけでは負担になることがある。

我々としては、エンドユーザーへのサービス提供自体と並行して、1つ手前のレイヤーの戦い、B2B2B、B2B2Cの真ん中のBに向けて、いかに銀行機能を使いやすく、組み込みやすくするかにも注力しています。

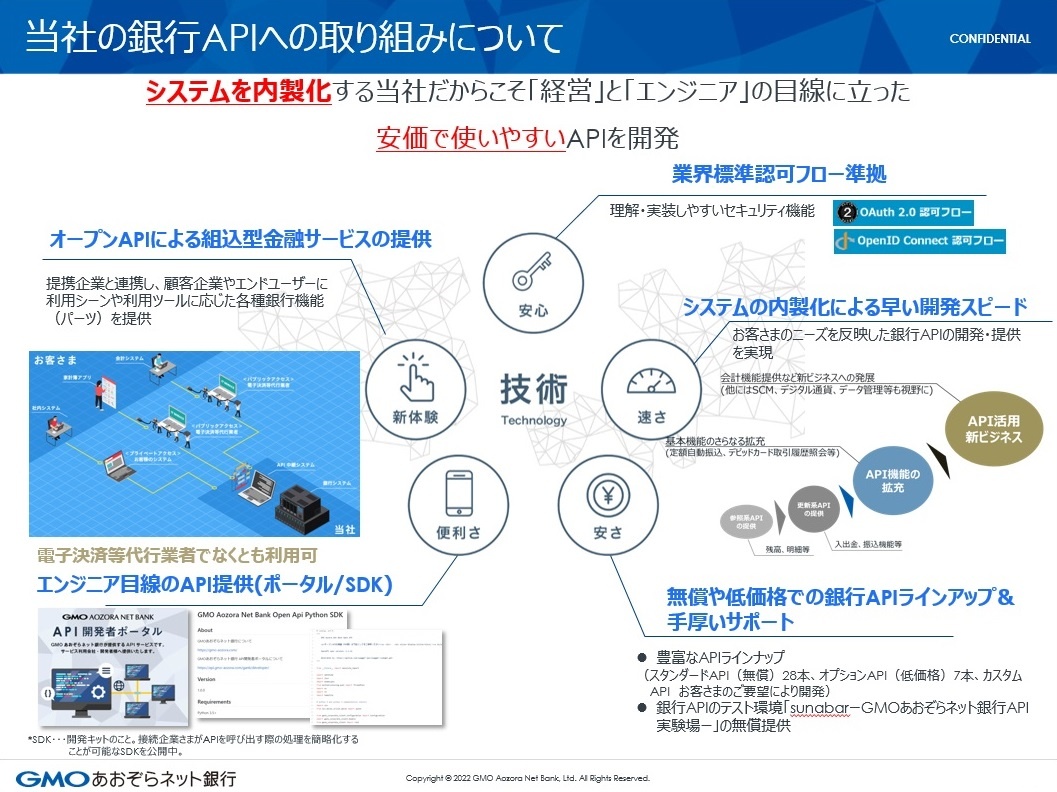

銀行機能をできるだけ細分化してそれぞれにAPIを用意する、仕様書はどなたでもWebから閲覧できるようにする、SDKを用意する、サンドボックス環境も開放する。海外では当然の取り組みなのですが、まだ日本では我々のような提供スタイルは稀有のようです。

(出典:GMOあおぞらネット銀行)

金融機関は、堅牢なシステムの構築が必要であり、本来であれば、そこに外部へのAPIという口を作るという発想がありません。銀行APIの公開は、これまでなかったものを新たに作るので開発費やメンテナンスコストがかかります。

しかも、なかなかユーザーに価格転嫁の理解が得づらい。加えて、接続事業者に対して、ビジネス面、システム面両方からの伴走支援も必要となると、極めてハードルが高いのはやむを得ないと思います。

独自での対応が難しい金融機関については、たとえば、お客さまからDXなどの課題を相談された際、我々をご紹介頂いて、我々は紹介料をお支払いする、そういった提携も成り立つ気がします。

取締役CFO

伊藤 祐一郎氏

顧客ニーズが多様化する現代においては、顧客接点は規模の経済が効かない領域になりつつあり、金融機関はそこを手放すという選択肢が出てきているのだと思います。

【次ページ】顧客接点を失いかねない銀行の「次の一手」とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR