- 会員限定

- 2021/01/25 掲載

なぜ日銀はETFを買いまくるのか? 「政策の問題点」を点検する

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

日本銀行は、日経平均株価が約30年ぶりの高値を回復する中でもETF(上場株式投資信託)の買い入れを続けている。ただ、足もとの株価上昇を受けて、さすがに「ETFの買い入れを継続する必要はあるのか」との指摘が増えてきた。そうした中、日銀は2021年3月に、金融政策の「点検」の結果を発表する予定だ。一部の市場関係者の間では、「日銀がETF買い入れ額の政策方針を減額方向に修正してくる」と予想されているが、今後日銀はどのような動きを見せるのか。本稿では、日銀のETF買い入れのそもそもの経緯をおさらいした上で現状を整理し、筆者の今後の予想を示したい。

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向し、2年間「経済財政白書」の執筆、「月例経済報告」の作成を担当する。2012年に帰任し、その後第一生命保険より転籍。2015年4月より現職。2018年、参議院予算委員会調査室客員調査員を兼務。早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)、日本証券アナリスト協会検定会員(CMA)。担当領域は、金融市場全般。

(写真:ロイター/アフロ)

なぜ、日銀はETF買い入れをはじめたのか

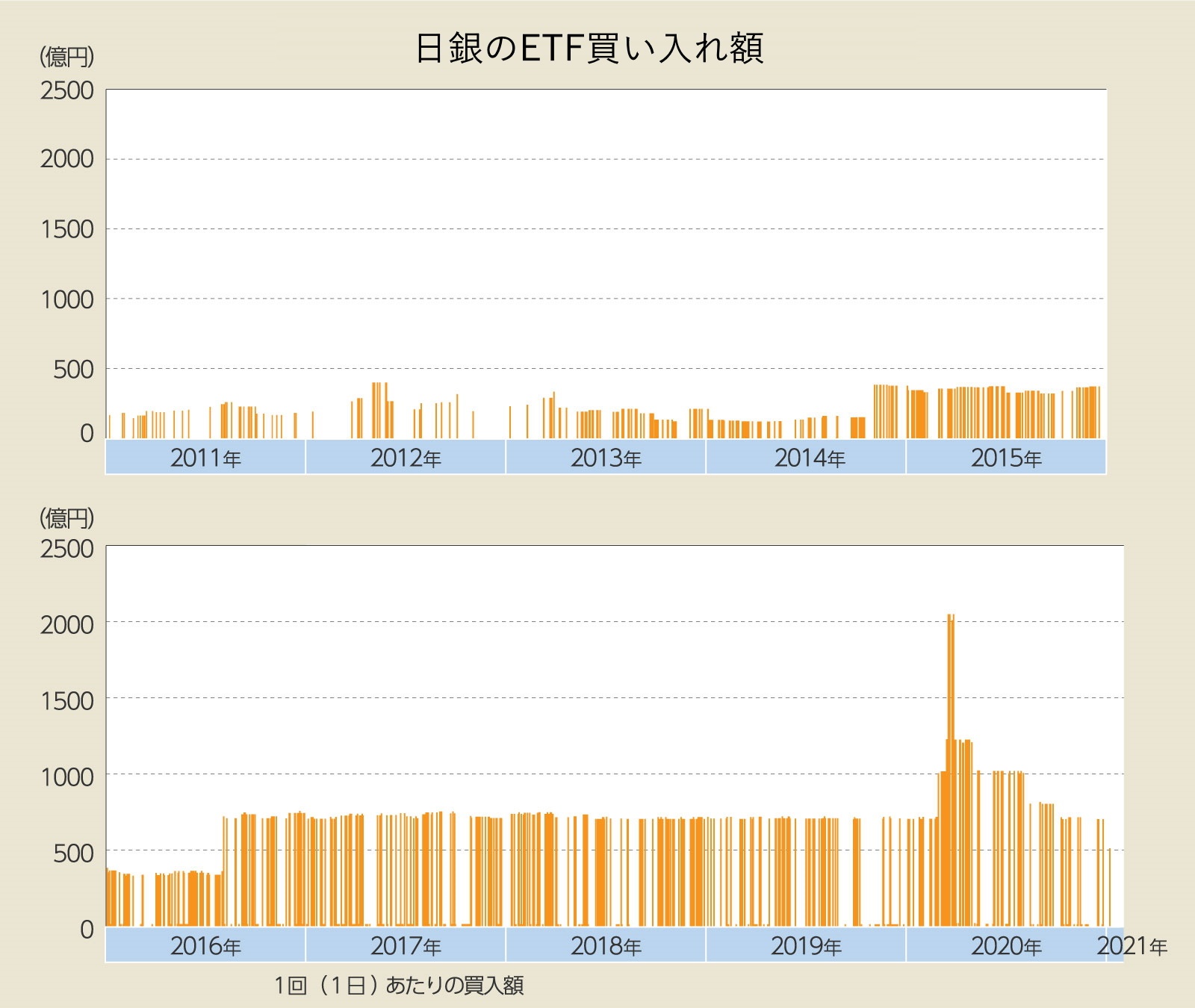

現在まで日本銀行は、市場から長期国債やETF(上場投資信託)、REIT(不動産投資信託)などの資産を購入することで、景気を刺激してきた。これは、市場参加者のリスクテイクを後押しすることを通じて、物価を安定させることを目的とした取り組みだ。はじめに、なぜ日銀がETF買い入れに至ったのか、経緯を振り返りたい。日銀のETFの買い入れが決定されたのは、2010年10月5日の金融政策決定会合であった。ETF買い入れと言えば、買い入れ額の「倍増」を繰り返した黒田東彦日銀総裁(2013年4月~)のイメージが強いが、それまで前例のなかったこの政策を導入したのは、保守的な印象が持たれている白川方明・前日銀総裁(2008年4月~2013年3月)であった。

白川氏が総裁を務めていた当時の日本経済は、デフレ化において円高・株安が進行していたため、従来型の金融緩和策では不十分との認識があったのだろう。起死回生を狙い、「包括的金融緩和策」と題する金融緩和パッケージを導入し、買い入れ対象資産に(従来の国債に加え)ETF、REITを新たに加えたのだ。

(写真:東洋経済/アフロ)

なぜ、買い入れ額は増えていったのか

導入当初の買い入れペースは年間0.45兆円と現在の額に比べればかなり小さい。筆者の記憶では、当時、日銀がETF購入に踏み切ると予想していた市場関係者は皆無であったことから、その決定は意外感を持って受け止められた。今になって思えば、現在の量的・質的金融緩和の3本柱である「金利」「量」「質」の原型が完成したのは、この時であった。その後、ETF買い入れは白川総裁体制で複数回増額方向に修正された後、2013年4月に黒田総裁体制が発足すると、買い入れペースは一気に倍増し、年間1兆円ペースまで引き上げられた。

その後、物価上昇率が日銀の期待通り加速しなかったため、2014年10月には3倍の3兆円に増額された。また2016年7月には、前年から続く中国経済の減速に加え、英国のBREXIT(英国のEU離脱)決定による金融市場の混乱に対処すべく、さらに買い入れ額は倍増され、現在の(原則である)6兆円とされた。

そして2020年3月は、コロナパンデミックの株価急落に対応するため、時限的措置として12兆円に増額された。10年超におよぶ買い入れの結果、2020年末時点で日銀が保有するETF残高は約35兆円に達した(簿価ベース)。

(出典:日本銀行より筆者作成)

「ETF買い入れ」に対する批判の声

現在は、日銀の買い入れた資産は、多額の含み益を抱えているものの、主に以下の3点で政策に対し批判的な意見もある。- (1) 将来的な株価急落時に日銀財務への影響が大きくなる

- (2) 市場の価格形成を歪めている

- (2) そもそも日銀のETF買い入れは政策効果がほとんどない(あるいは不透明)

中央銀行として異例の政策を採っているのだから、減額ないしは停止を主張する声が多くなるのは、ある意味当然だろう。

こうした中、今後、日銀はETFの買い入れ方針を変更する可能性はあるのか、あるとすればどのような変更が考えられるのか、筆者の予想を示したい。

【次ページ】日銀の「ETF買い入れ」の未来予想

あなたの投稿

PR

PR

PR