- 会員限定

- 2024/12/20 掲載

信用情報を提供する「クレジット・ガイダンス」って? 内外事例と普及の6条件

FINOLABコラム

信用情報機関のシー・アイ・シー(CIC)は、加盟企業と消費者向けに、信用情報を分析して算出した指数(スコア)とその理由を説明する「クレジット・ガイダンス」を2024年11月28日から提供している。これにより、信用状態を表す指標(スコア)を、3桁の数値でわかりやすく確認できるほか、指数の算出に際し、特に影響を与えた理由を最大4つまで確認できるようになった。ここでは、信用情報の基本概念を説明するとともに、内外の状況をみつつ、新たな動きについて解説する。

(出典:シー・アイ・シー 報道発表)

クレジット・スコアとは何か?

個人向けのクレジット・スコアとは、個人の信用力や返済能力を評価するための指標で、金融機関やクレジットカード会社が融資やクレジットカード発行の際に利用される。スコアは、過去の借入や返済履歴、信用情報に基づいて計算され、通常は数値で表される。高いスコアは信用力が高いことを示し、低いスコアはリスクがあると見なされる。スコア算定にあたっては、主に以下のような要素が考慮される。

- 支払い履歴:延滞があるかどうかは重要な要素となる。期限内の支払いがあるとスコアが上がり、遅れが多いと下がることになる。

- 利用残高と利用限度額の比率:借り入れが利用限度額のどのくらいかという比率で、低い比率が高い評価につながる。

- 信用履歴期間:過去の信用取引の期間もスコアに影響し、長期的に延滞のない優良な履歴がプラスとなる。

- 新規の借り入れ:短期間で多くの新規借り入れやクレジットカード申請があると、リスクが高いと判断されやすくなる。

- クレジット種類:ローンやクレジットカードなど、異なる種類の信用をバランス良く利用していることが望ましいとされる。

日本におけるクレジット・スコアのこれまで

日本には3つの主要な信用情報機関があり、個人の信用情報を基にスコアを算定してカード、消費者金融、銀行など、それぞれの利用先に提供している。消費者からの開示請求があった場合に登録されている情報を開示することはあっても、従来は評点(スコア)を開示することはなかったために、認知度は低いのが現状である。

- CIC(シー・アイ・シー)

クレジットカードや消費者金融、信販会社の情報を管理し、延滞や債務整理の情報も含む。 - JICC(日本信用情報機構)

消費者金融やクレジット会社の情報を管理、クレジットカード利用や借り入れ状況が確認できる。 - KSC(全国銀行個人信用情報センター)

銀行系のローン情報を管理しており、銀行での融資や公共料金の支払い情報などが含まれる。

導入されたクレジット・ガイダンスとは?

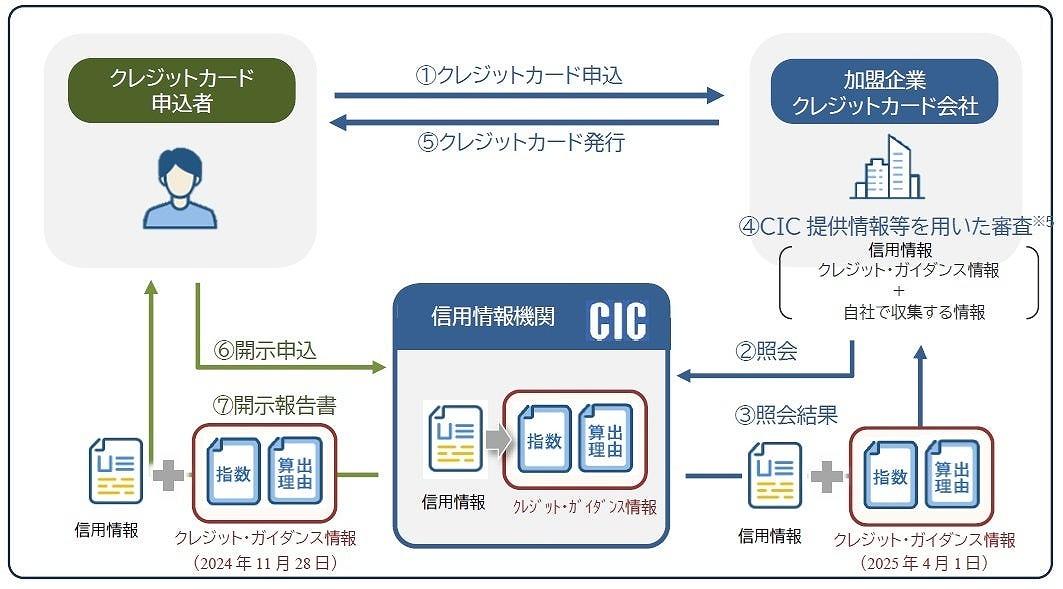

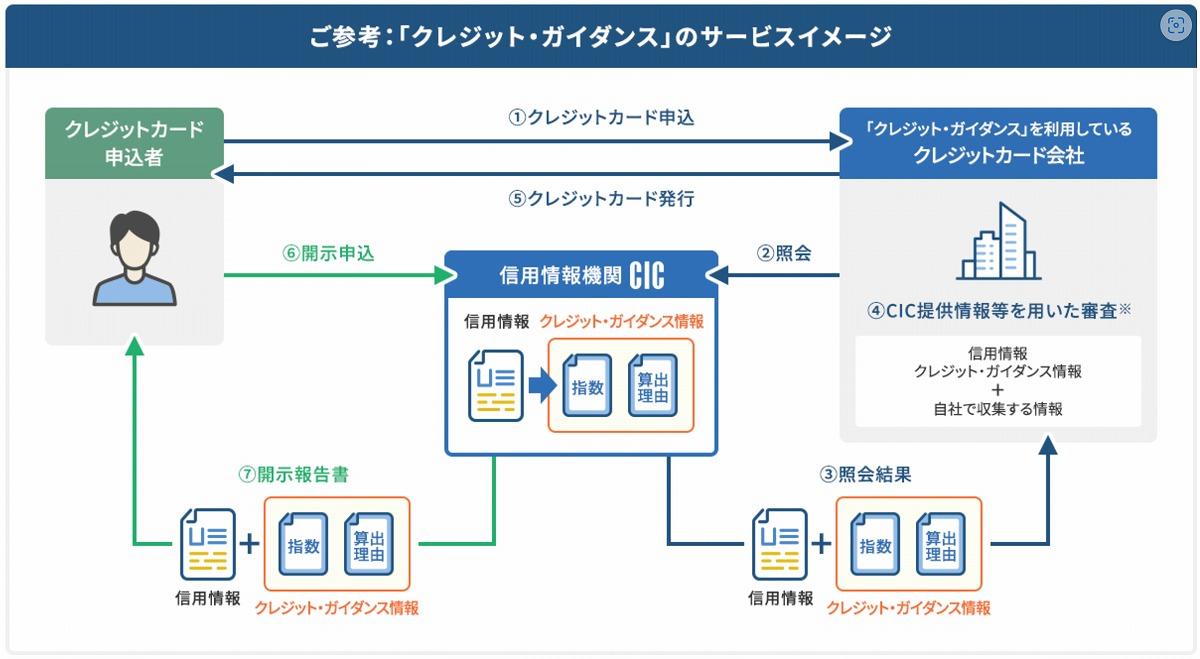

クレジット・ガイダンスとはCICが保有する信用情報を分析して算出した「指数」とその「算出理由」を「クレジット・ガイダンス情報」として消費者ならびにクレジット会社等に提供するサービスだ。その背景はこれまで説明してきた通りだが消費者の安心なクレジットライフをサポートするとともに、スコアについての認知度を向上させ、クレジット会社等の適正与信に貢献することで豊かなクレジット社会を実現することを目的としている。

2024年11月28日より消費者に提供、カード会社などの法人には2025年4月1日より提供開始の予定である。

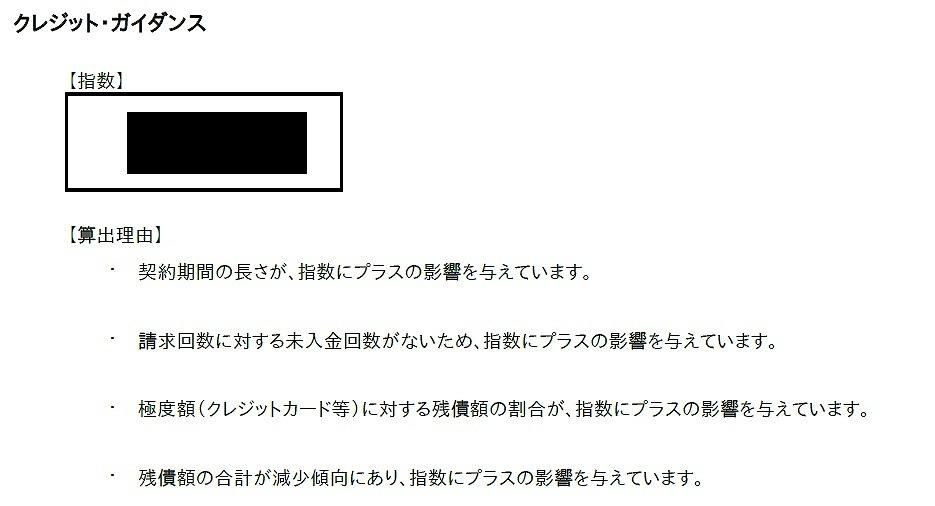

提供される「指数(スコア)」は、信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)」に基づいて算出した信用状態を表す指標(“200~800”の3桁の数値)であり、「算出理由」は、指数の算出に際し、特に影響を与えた理由が最大4つ開示される。

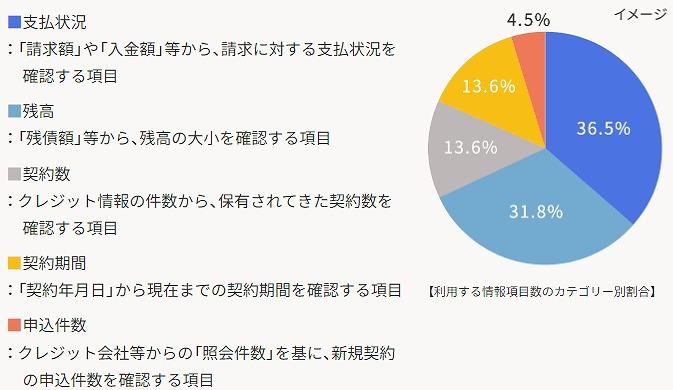

クレジット・ガイダンスで提示される指数は、CICに登録されている信用情報のうち、「支払状況」「残高」「契約数」「契約期間」 「申込件数」 )の5項目からなる消費者自身の客観的な取引事実のみを利用している。

提供された自分の指数・算出理由について、第三者への提供を望まない場合には「停止」を選択することも可能である。なお、一度停止した場合でも、その停止を解除することができ、提供停止(または、停止解除)の手続きに係る手数料は無料。

実際の申込にあたっては、従来のCICに登録されている情報の開示を請求するとともに「クレジット・ガイダンス」の開示を追加する形で請求すると、以下のようにスコアと算出理由が開示されるようになる。

(出典:シー・アイ・シー)

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR