- 会員限定

- 2024/02/16 掲載

金融庁の「内部監査ヒアリング」はなぜ“ゆるい”? 自己評価方式の巧妙さと真意

企業の内部不正を独立した立場で調査・評価し、ときに板挟みに苦しむイメージもある内部監査部門。金融庁は現在、金融業界におけるこの内部監査に「肩入れ」をしようとしています。同庁が公表した『金融機関の内部監査の高度化に向けたプログレスレポート(中間報告)』では、経営層にとって信頼できるアドバイザーとしての機能を果たすために、内部監査体制を強化するよう促す記述が盛り込まれました。金融庁の真意はどこにあるのか。その「巧妙さと真意」を読み解きます。

(Photo:StreetVJ / Shutterstock.com)

「Ver4.0を目指せ」と言われる理由

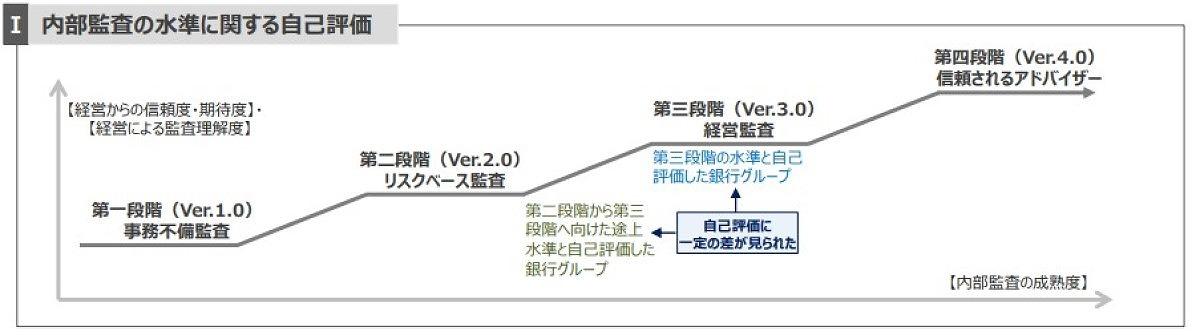

内部監査とは、企業内における業務プロセスが適切に実施されているかを、内部の人間・組織がチェックすることを意味します。金融庁は「内部監査の役割」について「モデル・リスク管理態勢とその実務が包括的で厳格かつ実効的であるかどうかを、独立した立場から評価・検証」(金融庁「モデル・リスク管理に関する原則」)することと規定しています。金融庁は以前から金融機関の内部監査を格付けする上で、Ver1.0~4.0の以下4つの区分を設けています。

- (Ver1.0)「事務不備監査」

事務不備、規定違反などの発見を通じた各部門へのけん制機能の発揮 - (Ver2.0)「リスクベース監査」

リスクアセスメントに基づき、高リスク領域の業務プロセスに対する問題を提起 - (Ver3.0)「経営監査」

内外の環境変化等に対応した経営に資する保証を提供 - (Ver4.0)「信頼されるアドバイザー」

保証やそれに伴う課題解決にとどまらず、経営陣をはじめとする組織内の役職員に対し、経営戦略に資する助言を提供

Ver1.0からVer4.0に向かって内部監査の成熟度、経営からの信頼度が徐々に向上していくという立て付けです。

最低レベルに位置付けられるVer1.0「事務不備監査」とは、要するに、内部監査が求められる「最低限の機能」としての形式主義的、チェックシート的な水準にとどまっていることを意味しています。

社内の各部門の不適正な業務運営をけん制し、法令順守などの意識を高めることに一定の効果は期待できるものの、経済社会環境がめまぐるしく変化する中では監査の実効性を担保することが難しいという当局の認識がうかがえます。

(出典:金融庁『金融機関の内部監査の高度化に向けたプログレスレポート(中間報告)』)

あらかじめ決められたルールに従って機械的に判断するのではなく、リスクのありかを分析・検討し、監査を実施する主体的な取り組みを通じて、理想形であるVer4.0「信頼されるアドバイザー」の水準に近づく努力をしなさい──。当局のメッセージを、この4つのレベル分けから読み取ることができます。 【次ページ】「最高レベル該当の金融機関」「自己評価方式を採った巧妙さと真意」

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR