- 会員限定

- 2023/10/31 掲載

三菱UFJ信託「慣習に風穴」で投信コスト低減、「価格二重計算見直し」の意義

岸田政権が掲げる「資産運用立国」。その具体策の目玉として浮上しているのが、投資信託の価値を算出する同じ作業を、複数の金融機関が並行して行っている「二重計算問題」の解決です。二重計算は日本独自の慣習として続いてきたものの、デジタル化、国際化が進む中で抜本的な見直しの必要性を示す企業がでてきました。そもそも二重計算のどこに問題があるのか。なぜ投信計理の効率化というニッチでテクニカルな話題を、政府は目玉施策として打ち出そうとしているのか。三菱UFJ信託が「価格二重計算」を見直し、1社計算を導入した意義と課題をお伝えします。

(Photo/Shutterstock.com)

投資信託の二重計算問題とは

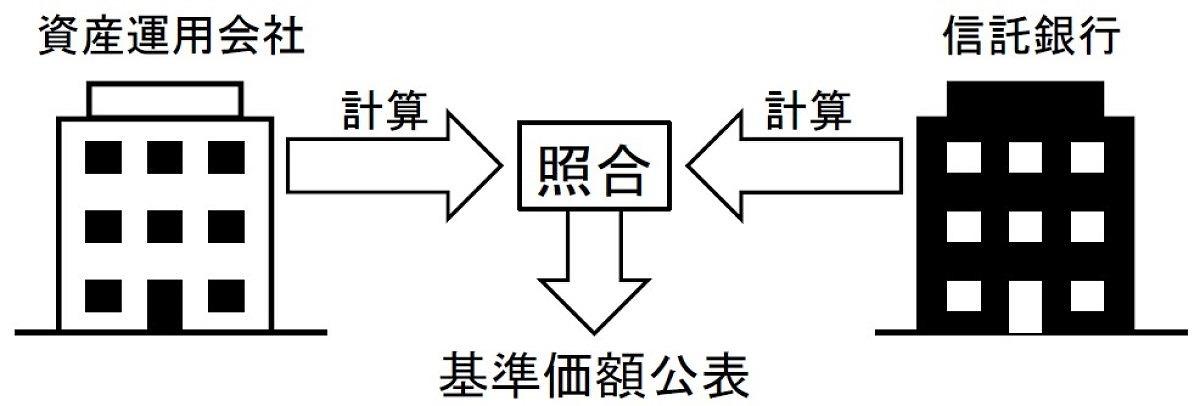

そもそも投資信託は、顧客から預かったお金を金融機関が勝手に使ってしまうことのないよう、投資判断を行う運用会社と、実際にお金を預かる信託銀行との役割分担によって成り立っています。投資家が投資信託を購入・換金する際は、投資信託の価値の指標である基準価額にもとづいて取引が行われます(ごくおおざっぱに言えば投信の「株価」のようなものですが、投信の基準価額は本当の株価と違い、1営業日に1度しか変わらないなどの違いがあります)。

国内の投信業界では、この計算作業を運用会社と信託銀行が別々に行い、後で突き合わせる(照合する)という慣例があります。これが基準価額の「二重計算」です。

二重計算は厳密なルールが存在するわけではありませんが、基準価額の計算ミスに厳しい業界文化を背景に、日本独自の慣行として定着しています。

投信市場が発展段階で計理が手作業に依存していた時代には、二重計算の慣行が、ヒューマンエラーを発見して正すためのセーフティーネットとして機能してきた側面があります。

しかし、運用会社も信託銀行もシステムが高度化してきた近年では、わざわざシステムや人材を整え、手間暇やコストをかけて二重計算を続ける必要性は薄らいでいます。

(出所:金融庁作成レポートより)

信託銀行が算定業務を一手に引き受ける「一社計算」が実現すれば、運用会社は資産運用に注力できるようになると同時に、運用会社間の競争によってサービス向上とコスト低減が期待できます。二重計算の解消はこれまで投信業界内でたびたび話題に上ったものの、証券会社や銀行など販売に携わる他業界の協力が必要ということもあり議論は停滞気味でした。

海外事業者誘致で国内企業への資金供給狙いか

生成AIで1分にまとめた動画

今、政府は金融業界全体に対し、改めて一社計算の実現に向けて協力するよう改めて働き掛けを強めています。

狙いは、海外資産運用会社の招致による「国際金融センター化」構想の実現です。

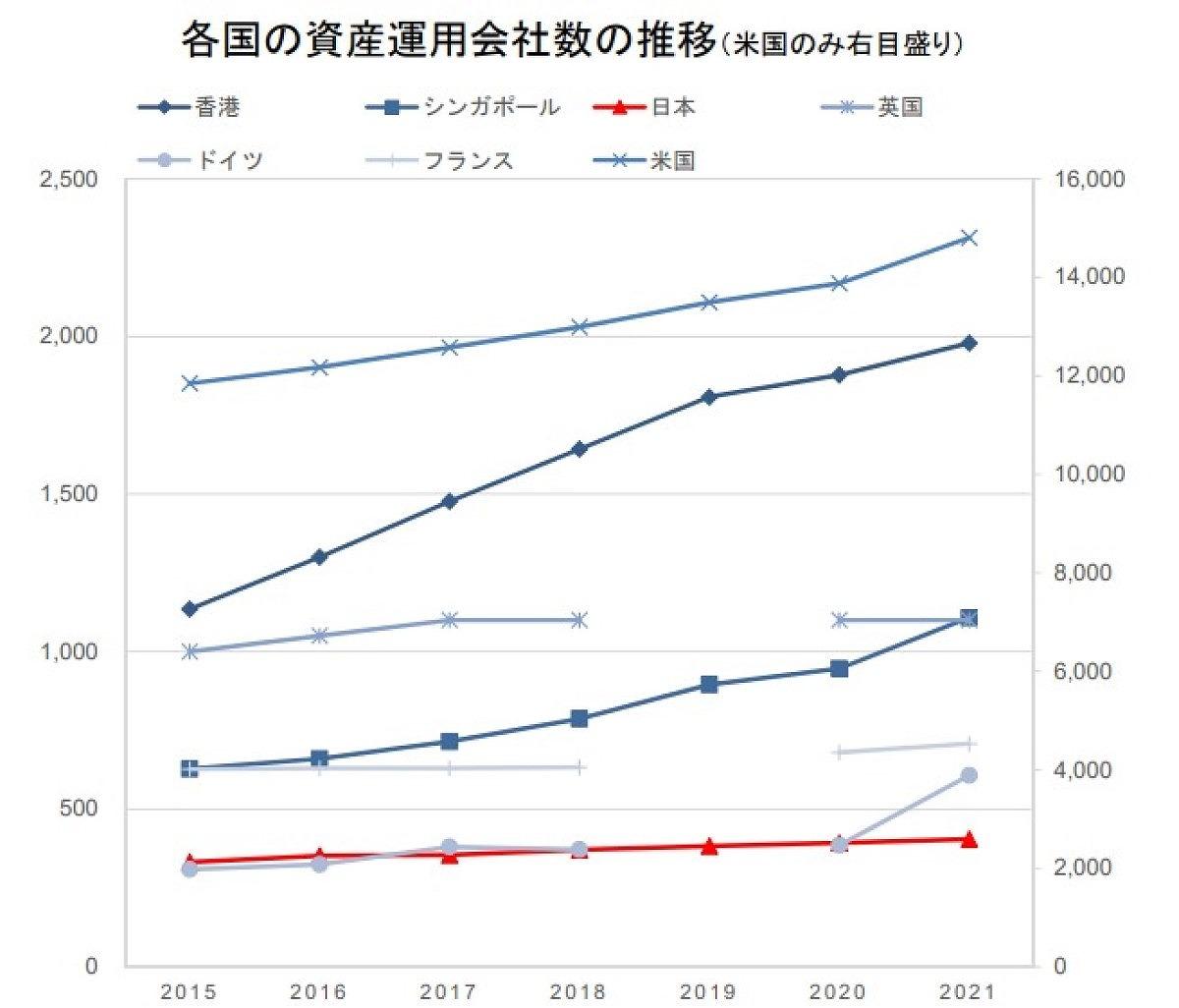

2017~2022年の5年間のデータをみると、日本の資産運用会社数は、長期的には増加傾向にあるものの、大幅な増加には至っていません。特に投資信託委託業者への新規参入は、ほぼ横ばいが続いています。要因としては国内で新興が育たないだけでなく、海外勢の参入が少ないことも挙げられます。

(出所:金融庁提出資料より)

新規参入が低調な理由の1つが、二重計算の慣例です。外資系の運用会社にとっては日本市場に参入する際、自前の既存の経理部門とは別に、二重計算の慣行に対応する人員やシステムを整える必要があります。日本でも海外と同じように一社計算が定着すれば、国内参入のハードルを引き下げることができるというわけです。 【次ページ】三菱UFJ信託が「打ち破った」慣習とは?

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR