- 会員限定

- 2020/02/13 掲載

ついに廃止された金融検査マニュアル、 今後の融資業務の検査と監督はこうなる

大野博堂の金融最前線(10)

2019年12月、金融庁が金融機関の検査に利用していた「金融検査マニュアル」がついに廃止された。これに伴い、各金融機関は新たな行内定義による引当・償却実務を実践することとなった。ただし、大手銀行はともかくとして、代替する新たな要件を速やかに定義することがリソース的に困難な金融機関もある。このため金融庁は、令和元年12月18日、「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」を公表している。本稿では、本文書の考え方を紐解きながら、金融庁の今後の方針を解説する。

(Photo/Getty Images)

金融庁が金融検査マニュアル廃止に踏み切った理由

バブル崩壊後、金融庁では各金融機関の特異なビジネスモデルや戦略とは「切り離す」格好で、長らく融資業務にかかる検査や監督を実践してきた。それが故に、個々の金融機関が新たな融資のスキームを定義したり、個々の融資先企業の高度な分析を踏まえた融資を実施したりする取り組みの中でも、画一的で機械的な対応による「引当、償却手続き」を要請してきたのだ。

この結果、個々の金融機関における先進的な取り組みや、将来損失の「適格な見積もりを制約する結果となっている可能性」(金融庁)が指摘されるに至っている。

こうした手法による横並びの手続きが実践され続けた場合、新たな発想自体を否定する恐れすらあった。新たな技術やスキームを担いで金融業務に参入しようとする新規プレイヤーの業界参入を阻害することにもなりかねなかったのだ。

人口減少時代が到来し、低金利環境が長引く中で、従前とは異なるマーケットが形成されつつあるのは事実である。さらにいえば、金融サービスの利用者自身も変化している昨今、金融庁としては、こうした環境変化に迅速に対応しないかぎり、金融業界の健全な発展が実現されないと判断したものと考えられる。

こうした考えに基づき、今般、金融庁は金融検査マニュアル廃止に踏み切ったのである。

連載一覧

「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」公表の背景

体力のある大手銀行は、この金融検査マニュアルに代替する新たな行内定義を十分なリソースと時間をかけて要件として定義できているだろう。ところが、比較的規模の小さい地域金融機関の多くでは、対応要員が十分に配置されていないことなどもあり、速やかなる代替手続きの定義付けに苦労しているのが事実である。

こうした実情を勘案したうえで、金融庁は単に金融検査マニュアルを廃止するのみならず、最近の金融サービスの実態や実務の変化などに対応した新たな引当・償却のイメージを公表したのではないか。

金融検査マニュアルに替わる拠り所を渇望していた地域金融機関に助け舟を出した、というのが「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」公表の背景にあると筆者は予想している。

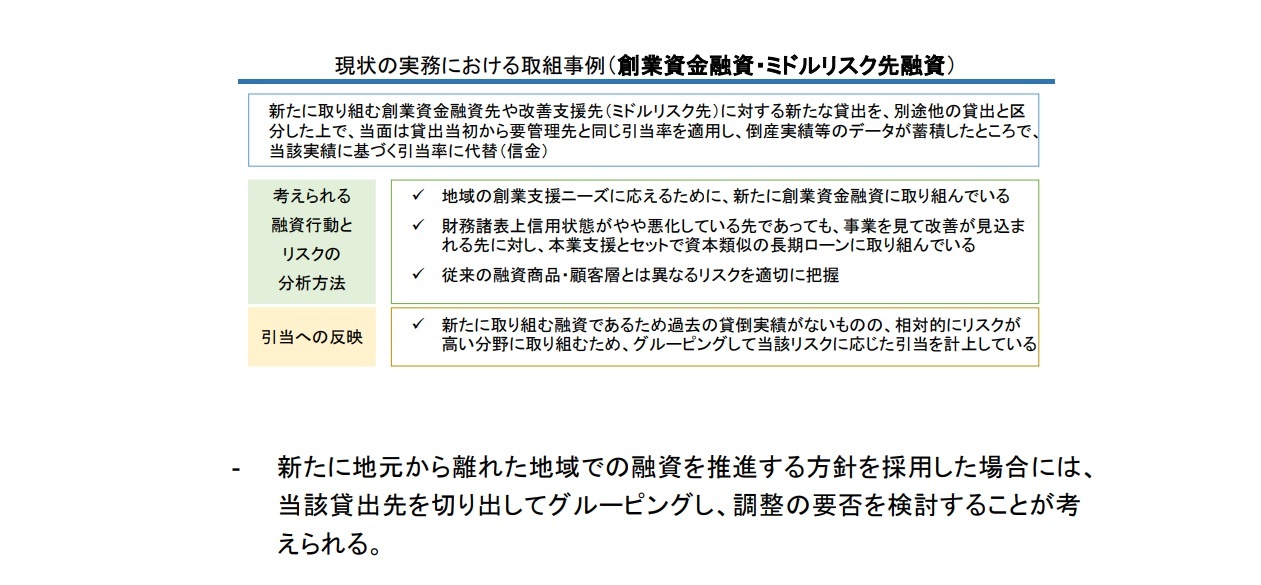

それもあり、「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」では、十分な紙幅を割いた「事例集」が付属している。

したがって、体力のない地域金融機関の一角は、この事例集を参照することで、金融検査マニュアルに代替する行内定義のイメージを容易につかむことが可能になったといえよう。

(出典:金融庁 検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方)

【次ページ】「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」の構造

あなたの投稿

PR

PR

PR