- 会員限定

- 2023/08/02 掲載

金融庁チーフ・フィンテック・オフィサーに聞くDX、「GAFA参入」で当局はどう動くか?

分散型金融の拡大やプラットフォーマーへの権限集中など金融ビジネスの枠組みが変容する中、規制当局はどのように対応していくのか。金融庁のチーフ・フィンテック・オフィサー、牛田遼介氏へのインタビュー後編では、地域金融機関におけるDX推進やフィンテック事業者との連携、巨大プラットフォーマーによる金融参入、生成AIをめぐる議論について考えを聞きました。

チーフ・フィンテック・オフィサー

牛田 遼介 氏

前編はこちら(この記事は後編です)

情報提供で「気づき」を与える

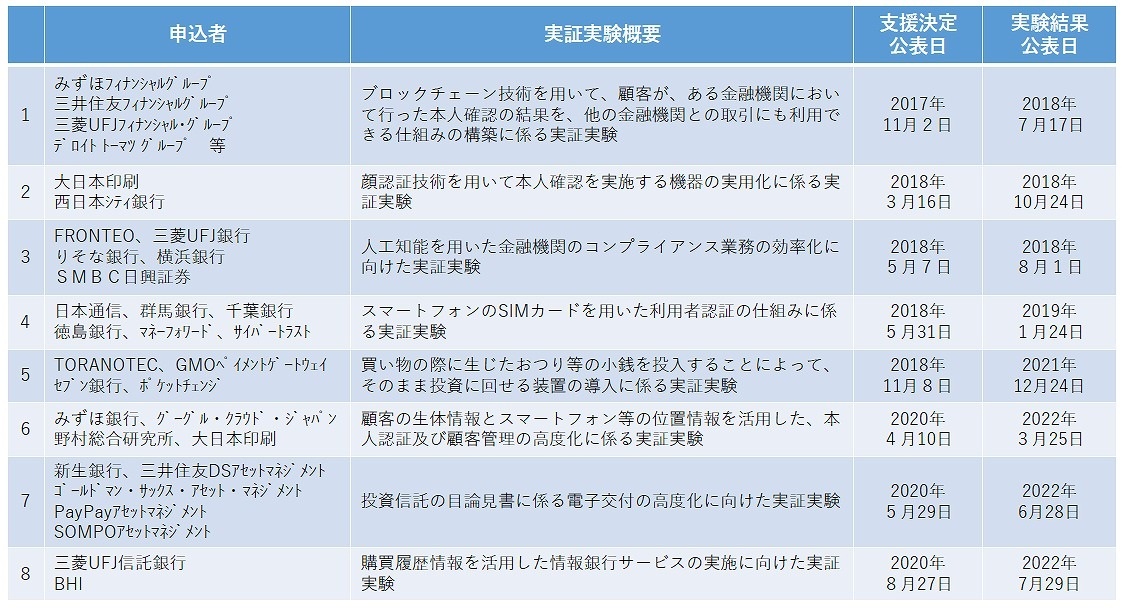

牛田遼介氏(以下、牛田氏):フィンテック参事官室の主な役割はフィンテック事業者のモニタリングですが、イノベーション推進室にはそうした機能はありません。その代わり、事業者の方々に寄り添う形で、フィンテック事業者に限らず銀行や地域金融機関からも、何か相談ごとがあればお受けしています。実際に、先ほど話題に上ったFinTech実証実験ハブについても銀行が絡んでいる案件が多く、地域金融機関のDXという課題意識も持っています。

(出典:金融庁)

地域金融行政に本格的に携わったことはないので偉そうなことは全く言えないのですが、地域が抱えている課題はさまざまで、またひと口に地域金融機関といっても、その事業規模によって大きな違いがあります。たとえば、すべての事業者がコストをかけて利便性の高いスマホアプリを導入すればよいかというと、場合によっては彼らのメインの顧客がそもそもスマホをあまり使用していないのかもしれません。一律的ではなく、あくまでデジタル化は選択肢の1つということなのだろうと思っています。

とはいえ、たとえばごく一部の金融機関においてですが、各行員にメールアドレスが割り振られていないようなケースもあると聞きます。セキュリティなど諸事情を勘案してのことかとは思いますが、今の時代、個々の従業員にメールアドレスが割り振られていないと円滑に仕事をこなすことは非常に困難だろうと考えられます。「最低限、これはやったほうがよい」という取り組みは、やはり存在すると思います。

反対に、いろいろな好事例を先進的な金融機関から伺うこともあります。決して規模の大きくない地銀でも、海外のフィンテック企業と提携し、オペレーションの高度化を図っている実例があります。地域金融を担当する関連部署とも連携し、こういう事例をイベントなどの機会を捉えながら他の地域金融機関に情報提供をして、何らかの『気づき』としていただくことも、私たちの役割ではないかと考えています。

(出典:金融庁)

世界共通「更新系APIの壁」の超え方

牛田氏:地域に根差した金融機関こそ、積極的にAPI連携をして、これまで単独ではなかなか提供できなかったような、顧客にニーズに即したサービスを提供していくことの意義が大きいのではないか思っています。ただ、その理想が十分に現実化できていないのも事実であり、オープンバンキング/ファイナンスはグローバルな潮流である中で、海外に行く機会があると『お宅の国のオープンバンキングはどうなっているか』と聞きまくるようにしています。結論からいうと、他の国も同じような悩みを抱えているようです。特に更新系では海外でもそれほど多くのユースケースがあるわけではありません。銀行からすれば、更新系となるとセキュリティリスクが高まり、当然コストもかかるよねと、いろいろなネガティブサイドが思い浮かんでくる一方、既にIBや銀行アプリを通じて一定の金融サービスを提供している状況にあります。そのような中で、そこからさらに別のプレイヤーを間に置き、どのような新しいサービスが提供できるかについては現状、どこの国でも試行錯誤が続けられている状況ではないでしょうか。

とはいえ、海外においてもやはり、金融機関同士のAPI連携も含め、他事業者と連携して取り組みを進める金融機関が多いようです。あるデジタルバンクの取り組みで知られるシンガポールの銀行の人に話を伺うと、彼らは『フィンテック企業にできることはたいていできる』と語っていましたが、自前主義を貫くことができる少数の例外はあれど、大半のケースにおいては既存金融機関とフィンテックが競争関係ではなく、協業関係にあるということではないでしょうか。

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR