- 会員限定

- 2022/01/31 掲載

2022年の日本株大予想、やりすぎ「FRB利上げ」が大混乱を呼ぶ?要注意テーマ徹底検証

【連載】井出真吾の「株式市場を読み解く」

2022年に入り、FRB(連邦準備制度理事会)がバランスシート縮小に踏み切る可能性を示唆したほか、金融引き締めの姿勢を強めたことなどを受け、NASDAQやS&P500、日経平均は軒並み下落している。波乱の幕開けとなった2022年だが、今年はどのような展開になるのだろうか。押さえておくべき注目テーマに触れつつ、日経平均の3万円台回復の可能性を見ていきたい。

(写真:つのだよしお/アフロ)

2021年~2022年初の日本株を振り返り

2021年の日経平均は1,347円(4.9%)上昇した。コロナ禍が収束しない中での3年連続上昇となったものの、同年9月以降は上値が切り下がる状況が続いた(図表1)。最大の理由は日本株の魅力が薄れたことだろう。米国などと比べて見劣りする成長戦略、相変わらず分配重視の日本の政治に、海外投資家だけでなく国内投資家も呆れているように見える。

(出典:Refinitivより筆者作成)

一方、図表1からは日経平均の下値が切り上がった様子も見られる。世界的な景気回復傾向を背景に日本企業の業績が堅調なことに加えて、米国株などと比べて日本株の出遅れ感が強く、株価が大きく下落した局面では好機とみる投資家(主に国内投資家)も少なくなかったようだ。

日経平均は「三角持ち合い」(株価変動が一定の範囲内で継続している状況を「持ち合い」と呼び、株価の値幅が狭まっていき三角形になるような状態)を形成しつつあり、2022年以降どちらに動くか注目されていた。

市場が動いたのは2022年の年明け早々だ。1月5日に米FRB(連邦準備制度理事会)が公表した12月のFOMC(公開市場委員会)議事要旨で、FRBが2022年中にもバランスシート縮小(購入した資産の売却)に踏み切る可能性が示唆されたからだ。金融市場は2022年の利上げ3回程度を織り込んでいたが、バランスシートの縮小は“寝耳に水”だった。

その後もパウエル議長ほかFRB高官から金融引き締めを急ぐ考えが相次いだうえ、1月25~26日のFOMCで金融引き締めに積極的な姿勢が示されたことを受け、株価は下げ足を早めた。昨年末から26日までの米国株価指数の下落率はNASDAQが13.4%、S&P500は8.7%となり、日経平均も6.1%下落した。今後も下落局面が続くのだろうか。

株価下落は続くか? 鍵を握る「インフレ」「米中間選挙」

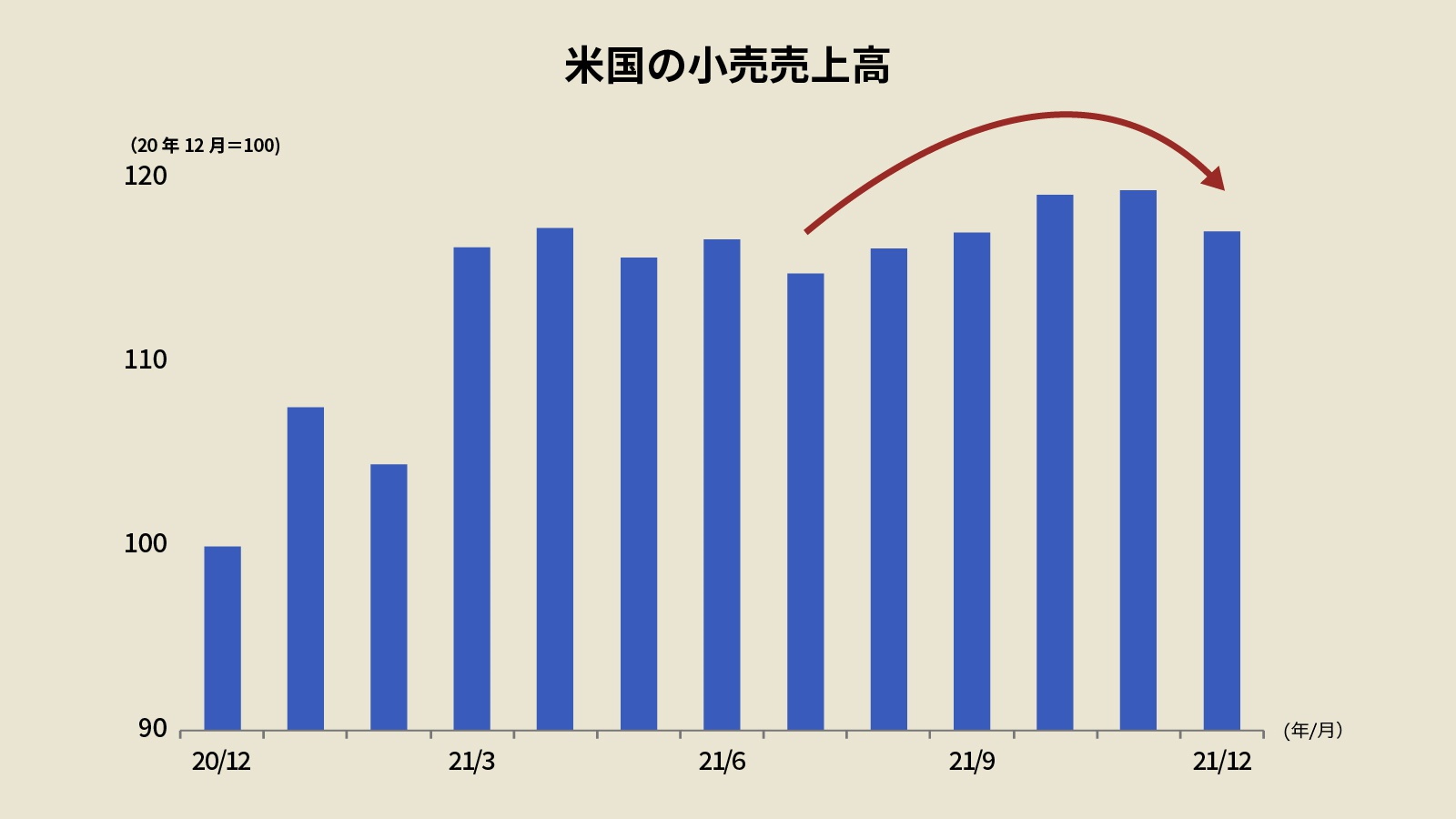

FRBが本当に金融引き締めを加速させたら株価下落局面が長引きそうだが、市場が警戒するほどは引き締めを急がない可能性もある。それは、インフレ対応と同時並行で景気にも配慮する必要性が出てきたからだ。たとえば、2021年12月の米小売売上高は前月比1.9%減となり、事前の市場予想を下回った(図表2)。また、1月のニューヨーク連銀製造業景気指数は12月の31.9からマイナス0.7へ急低下した。同指数がマイナスとなるのは、コロナショックから回復した2020年7月以降で初めてだ。米ISM製造業景気指数も昨年11月の61.1から12月は58.7に低下した。

(出典:Refinitivより筆者作成)

これまで米国経済は絶好調とも言える回復を見せてきたが、足元の相次ぐ経済指標の“変調”を受け、インフレ退治が目的のはずの金融引き締めが、景気に悪影響を及ぼしかねないという見方も強まっている。

そもそもの話として、インフレの主な要因は供給制約であり、それを金融政策でコントロールしようとするのは無理がある。金融引き締めで需要を抑えることはできても、原材料や労働力などの供給を拡大することはできないからだ。当然、FRBも承知しているだろう。

それにもかかわらず、仮にFRBが引き締めを加速して景気回復に水を指すことになれば、株価はショック的な下落となる恐れもある。米国では株価上昇による資産効果が消費を支えている面もあり、11月に実施される中間選挙の前に株価の大幅下落を招くことは、FRBもバイデン政権も絶対に避けたいはずだ。

FRBは利上げ“幅”をどれくらいにするか?

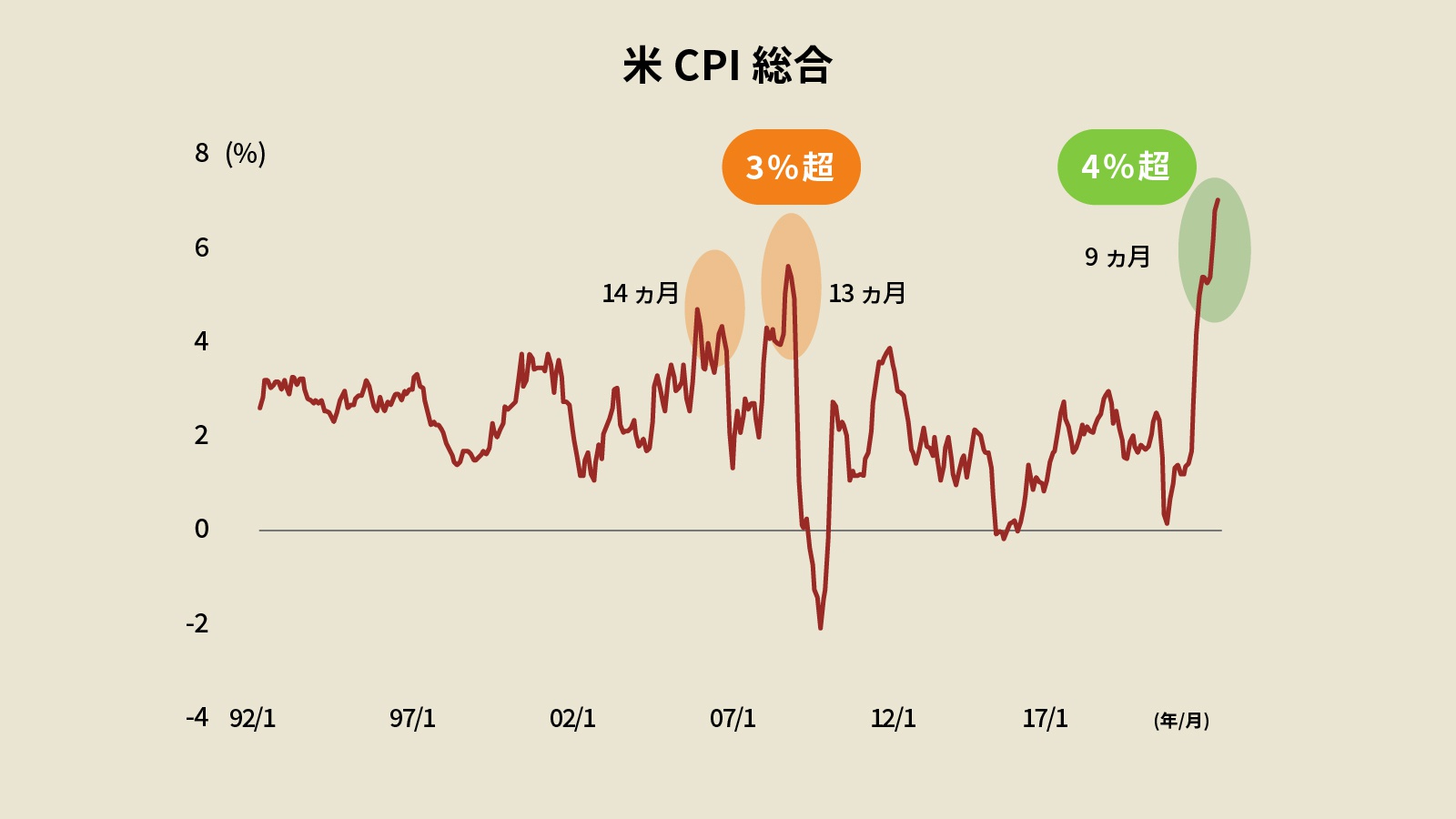

さらに、2022年春頃には物価高騰から1年が経過するため、物価上昇率が下がってくる可能性もある。消費者物価などの上昇率を「前年同月比」で測る数字のマジックだ。たしかに足元の米CPI(消費者物価指数)上昇率は過去30年間で見ても極めて高い水準にある。ただ、3%を超えるインフレが続いたのは過去に3回あったが、最長でも14カ月で、いずれも1年程度で落ち着いた(図表3)。

(出典:Refinitivより作成)

今回は4%超のインフレがすでに9カ月続いていることから、数カ月後にはインフレ率が下がってくると想定される。実際に物価上昇率が落ち着いてくると、市場では「引き締めを加速する必要はない。むしろ景気に逆効果」という雰囲気が広がるだろうし、その前にFRBが金融引き締めを加速しない姿勢を見せるかもしれない。

タイミングとしては3月15~16日に開催されるFOMCを巡る要人発言が挙げられる。FRB関係者のこれまでの言動から3月の利上げは既定路線とみられるが、問題は利上げの幅だろう。インフレに強硬姿勢で臨むFRBが3月に0.5%利上げするとの観測が株売りを誘発している。景気への悪影響に配慮して0.25%にとどめることを示唆する発言があれば、株式市場では過度な警戒感が遠のく可能性が高い。

バランスシート縮小についても、22年前半に前倒しするのではないかとの警戒感が強まっている。仮に年央~年後半を示唆すれば株式市場は安心感を取り戻すだろうが、そこまで明確な示唆は無くても「景気や実体経済も注視して慎重に判断する」といったニュアンスが伝われば十分だ。

【次ページ】2022年の株価を占う、日本企業の業績大予想

あなたの投稿

PR

PR

PR