- 会員限定

- 2022/08/17 掲載

三菱UFJ信託銀「Progmat(プログマ)」担当に聞く、ステーブルコイン参入と規制動向

改正資金決済法が6月に成立したばかりですが、政府はパーミッションレス型(パブリック型・自由参加型)ブロックチェーンを対象とした新たな規制枠組みの構築を検討しています。事業者側でも三菱UFJ信託銀行がブロックチェーン用プラットフォーム「Progmat(プログマ)」を通じ独自のコイン発行を目指すなど新制度施行に向けた準備が進んでいます。一方で5月のテラUSD暴落を経て、金融庁の研究会ではステーブルコイン普及の意義そのものに懐疑的な意見も聞こえました。なぜ今、ステーブルコイン分野に参入するのか。国内市場の将来をどう見通しているのか。同社デジタル企画部のProgmat担当プロダクトマネージャー、齊藤達哉氏に聞きました。

齊藤 達哉氏

2010年三菱UFJ信託銀行入社。当初は法人営業を担当。社内の業務効率化プロジェクトに携わって企画の手腕が評価され、2016年の「FinTech推進室」設立時、最初の専任担当者として抜擢される。ブロックチェーン向けプラットフォームProgmat開発の中心メンバー。6月に金融庁で開かれた「デジタル・分散型金融へのあり方等に関する研究会」で登壇し、同プラットフォームの仕様について説明した。

ステーブルコインの一足飛びの解禁、反発招く恐れ

──過度な規制がイノベーションを阻害するとの声もありますが、ステーブルコインの規制体系をめぐる議論の流れを事業者の立場でどう見ていますか?「たしかに規制体系が比較的緩やかな国々と比べ、日本は市場形成が遅れているように見えるかもしれません。ただ、『とりあえず始めよう』と前傾姿勢を取る一部の国では、すでにステーブルコインをめぐってさまざまな問題が生じ、揺り戻しのような現象も起きています。こうした海外の状況から学び取れることは、一足飛びにすべてを解禁してしまうと万一のトラブルが生じた際に大きな反発を招きうるということです」

「たとえば、ちまたの自動販売機でのステーブルコイン利用が一気に解禁されるような事態となれば法的、技術レベルでのさまざまな整理が必要となり、そもそも事業者としては参入さえ困難になります。プラットフォームの提供者としてシステムの機能を常に維持する大きな責任を負うことになるからです。業者側が生煮えの状態で事故が生じ、締め付けが急激に厳しくなるという事態に陥らないよう、範囲を徐々に拡大していくという『日本的』な方法論が必ずしも否定されるべきとは思いません」

──パーミッションレス型ステーブルコインに移転上限を設ける方向性が金融庁の「デジタル・分散型金融へのあり方等に関する研究会(以下、「研究会」)で提示されたことについてどう思いますか。

「基本的には、リスクの特性や水準に応じて規制のレベルを柔軟に変化させるリスクベースアプローチを取るべきと考えています。パーミッションレス型の最大の課題はマネロン対策であり、この観点からリスクをどこまでゼロに近づけるかが問題となるでしょう。相対的にリスクが高いと見なされうる仕様であれば移転上限をドラスティックに設定する一方、反対にリスクが認められないのであれば移転上限を設けないという選択肢があってもよいと思います」

パーミッションレス型を支える制度枠組みの「理想」とは?

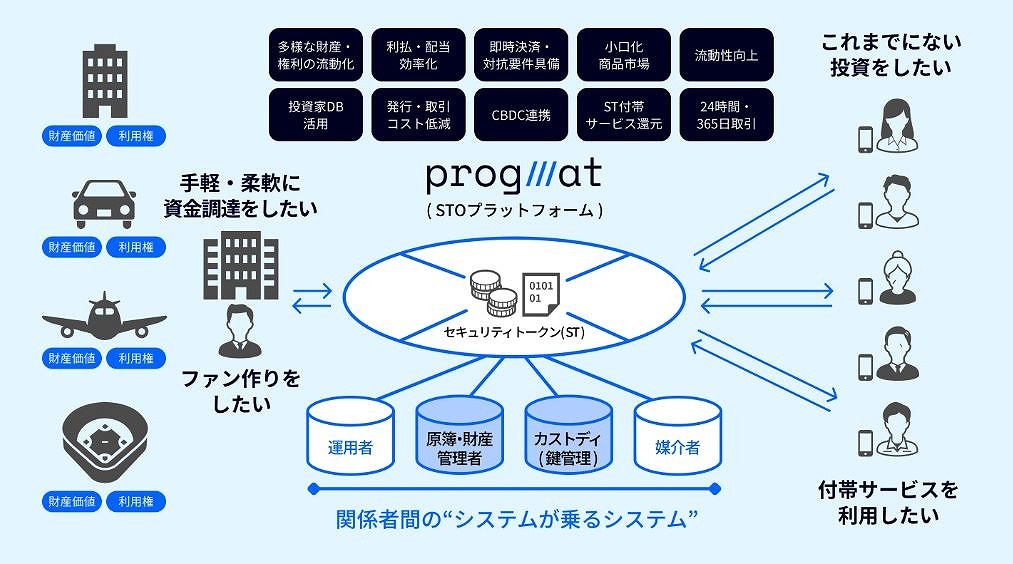

──Progmatはそもそもどのようなサービスか、教えてください。「Progmatは分散型台帳技術(ブロックチェーン)を活用したプラットフォームです。特定のサービスを提供するのではなく、ブロックチェーンを利用したさまざまなサービスの共通基盤として使用できる『システムを乗せるためのシステム』という位置づけです。すでに個人投資家が不動産投資に少額で参加できるセキュリティトークンを発行し、将来的には社債や未上場株式などの分野にも進出を計画しています。円に価値連動するステーブルコインの発行も、将来的にProgmatの核となるプロジェクトの一つです」

(出典:Progmatサイト)

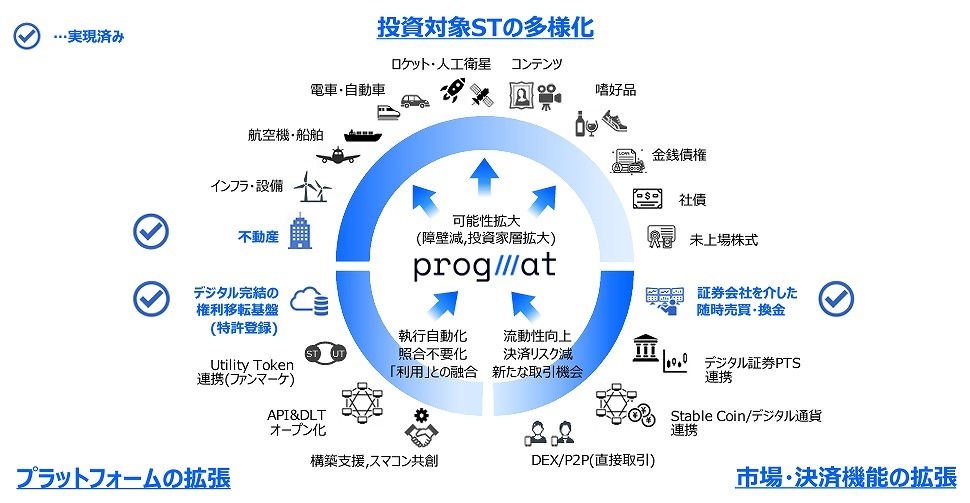

(出典:三菱UFJ信託銀行作成資料)

──Progmatは将来的なパーミッションレス型への進出を表明しています。担当者としてどのような制度枠組みが理想と考えますか?

「思考実験として、パーミッションレス型でありながらパーミッション型とリスクの程度が完全に一致するシステムの存在を仮定しましょう。このシステムは証券会社の顧客として特定された指定アドレスにしか送金できない仕組みを備え、利用できる顧客の範囲にパーミッション型との実質的な違いはありません」

「さらに、信託受益権を使ってステーブルコインを発行しているため倒産隔離も万全とします。この場合、単に基盤を成す層のブロックチェーンがパーミッションレスであるというだけの理由で、パーミッション型よりも相対的に厳しい規制が課されるのは技術中立ではありません。パーミッション型か否かという単純な二分法ではなく、やはり流通している範囲やリスクの特性によって柔軟に対応し、過度な規制とならないよう考えを深めるのがよいでしょう」

【次ページ】テラUSD暴落で何がどう変わったのか

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR