- 会員限定

- 2020/07/14 掲載

22社が“1億ドル超”を調達、生保系インシュアテックの進化とは

生保系インシュアテックがもたらした革新的保険ビジネスとはどのようなもので、日本の市場は現在どのように動いているのか。そして今後予測される展開や成功の要諦は何か。22社が“1億ドル超”の実績を出しているインシュアテック投資動向の分析を通じてアクセンチュアが解説する。

瀧川 勇

メガバンク、証券、生命保険、クレジットカードなど、多数の金融機関において事業戦略・テクノロジー戦略の立案、イノベーション組織立ち上げ、企業風土改革、システム構造改革などに従事。

藤井 篤之

スマートシティ、農林水産業、ヘルスケアの領域を専門とし、官庁・自治体など公共セクターから民間企業の戦略策定実績多数。

(Photo/Getty Images)

生保系インシュアテック(ライフインシュアテック)とは

本稿では、前回紹介した通り、「インシュアテック(InsurTech)」をより広義に、「保険会社を中心とした革新的な保険ビジネスモデルそのもの」と定義した上で、生保における革新的ビジネスモデルについて紹介する。2012~2019年の累計投資額が1億ドルを超えるスタートアップ36社のうち、生保系スタートアップ22社を見ると、生保における革新的ビジネスモデルは主に4つのパターンに分類できる。

ライフインシュアテックがもたらす革新的ビジネスモデルの4パターン

つまり、「保険近傍での付加価値創出」に貢献するビジネスモデルの2パターンと、「保険コアの強化」に貢献する2パターンの、4パターンである。

つまり、「保険近傍での付加価値創出」に貢献するビジネスモデルの2パターンと、「保険コアの強化」に貢献する2パターンの、4パターンである。

- 保険近傍での付加価値創出パターン

- (1)保険 × ヘルスケア

万一の保障と医療サービスを一体的に提供することで、顧客の真の欲求に応えるだけでなく、医療費削減およびそれによる保険料逓減(ていげん)を実現 - (2)保険 × HR

保険販売も組み込んだオールインワンHR(Human Resource)基盤を提供することで中小企業を中心に業務効率化と福利厚生の充実を実現

- (1)保険 × ヘルスケア

- 保険コアの強化パターン

- (3)マイクロインシュランス

世代や職業などに合わせたマイクロインシュアランス(主に途上国における低所得者を対象とした少額保険商品)の組成により、大数の法則に基づく従来型の保険では対応できなかったニッチなニーズへの保障を実現 - (4)マーケットプレイス

オンラインでの保険の比較検討が可能なプラットフォーム提供によりシンプルな保険購買体験を実現

- (3)マイクロインシュランス

それぞれのビジネスモデルがどのような環境的要因を背景に生まれたのか。これを整理し、今後の発展の方向性や日本国内での可能性を探ってみよう。

生保系インシュアテックの“これまで” とは

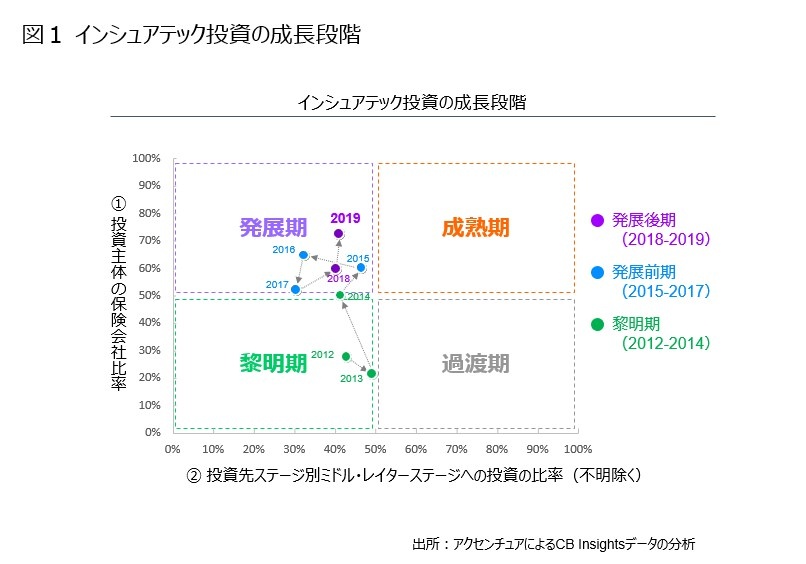

前回は、インシュアテック投資の成長段階を、「投資主体の保険会社比率」と「投資先ステージ別ミドル、レイターステージへの投資比率」の2軸で評価し、現在は発展期にあることを示した。本稿では、ライフインシュアテック投資に注目して、現在の「発展期」に至るまでの段階を、(A)「黎明期」(2012~2014年)、(B)「発展前期」(2015~2017年)、(C)「発展後期」(2018~2019年)の3フェーズに分け、これまでの成長の過程を整理したい(図1)。

(出典:アクセンチュア)

(A)黎明期(2012~2014年)

このフェーズにおいて、米国で社会課題を起因とする(1)保険×ヘルスケア、(2)保険×HRの領域への投資(※前述のビジネスモデルパターン)が先行した。オバマ前大統領が推進した医療保険制度改革法(オバマケア)により、最低限必要な民間医療保険の加入が2014年から義務化された。

制度変更の機を捉えながら、モバイルを利用したシンプルな保険加入体験と手軽な価格に特徴のあるオスカーヘルス(米Oscar Health)は、2012年創業から2年で契約者数を約1万6000人に伸ばしている(注1)。

注1:1Forbes, 2014/5/14 “Disruptive Healthcare Start-up Oscar Raises $80 Million, Valuation Nears $1 Billion”

また、オバマケアで健康保険加入が義務付けられた従業員50人以上の中小企業に対して、オンラインで簡単に健康保険の比較、購入を可能とし、人事管理ツールを提供したゼネフィッツ(米Zenefits)は、創業2013年から1年半で顧客数を約2000社へ伸ばしている(注2)。

注2:2Forbes, 2014/12/17 How Zenefits Beat Out Uber, Airbnb To Become 2014's Hottest Startup

(B)発展前期(2015~2017年)

黎明期では、保険近傍での付加価値創出<前述のビジネスモデル(1)、(2)>に貢献するスタートアップへの投資が顕著であったが、発展前期においてはさらに、保険コアの強化<ビジネスモデル (3)(4)>に貢献するスタートアップへの投資も拡大していることが特徴と言える。言い換えるなら、「保険業界におけるディスラプションの兆し」と解釈することもできる。

まず、ビジネスモデルパターン「(1)保険×ヘルスケア領域」への投資拡大は顕著である。この期間、Oscar Health 5億8000万ドル、クローバーヘルス(米 Clover Health) 4億3000万ドル、ブライトヘルス(米Bright Health) 2億4000万ドルと、新たなスタートアップの台頭と共に投資額も大きく拡大した。

また、「(2)保険×HR領域」もスタートアップ数、投資額共に拡大しており、社会課題にリーチすることがインシュアテック発展の要諦であることがうかがえる。

冒頭で述べた通り、ビジネスモデルパターン「(3)マイクロインシュアランス」および「(4)マーケットプレイス領域」においての成長の兆しも伺える。

300を超えるエコシステムパートナーのサービスにビルトインする形で少額の保険を次々とローンチする衆安保険(中国)9億3000万ドル、生命保険、健康保険、自動車保険、旅行保険といった4000種類以上の保険プランをオンラインで仲介販売するポリシーバザール(インドPolicybazaar)1億2000万ドル といったスタートアップが多額の調達に成功している。

(C)発展後期(2018~2019年)

発展後期においては、発展前期で注目されたスタートアップに対するさらなる投資の拡大がみられる。特に、Oscar Health(米国)5億4000万ドル、Clover Health (米国) 5億ドル、Bright Health (米国)8億4000万ドルは引き続き多額の調達に成功している。

投資額の総量としては黎明期に比べ約7倍に拡大している一方で、革新的ビジネスモデルの台頭はまだ米国を中心とした一部の地域にとどまっており、グローバルへの波及の余地を残している状況と言える。

米国におけるビジネスモデルパターン「(1)保険×ヘルスケア領域」の投資拡大はオバマケアに端を発しているが、医療費拡大による国家財政の悪化は先進国共通の課題であり、日本国内においても米国と同様に「(1)保険×ヘルスケア領域」への投資拡大のポテンシャルは十分にあると考える。

「(1)保険×ヘルスケア領域」においてどのような付加価値の進化を遂げているのか。個別企業にフォーカスすることで、今後のライフインシュアテックの発展の方向性を探ろう。

生保系インシュアテックは今どのように進化しているか

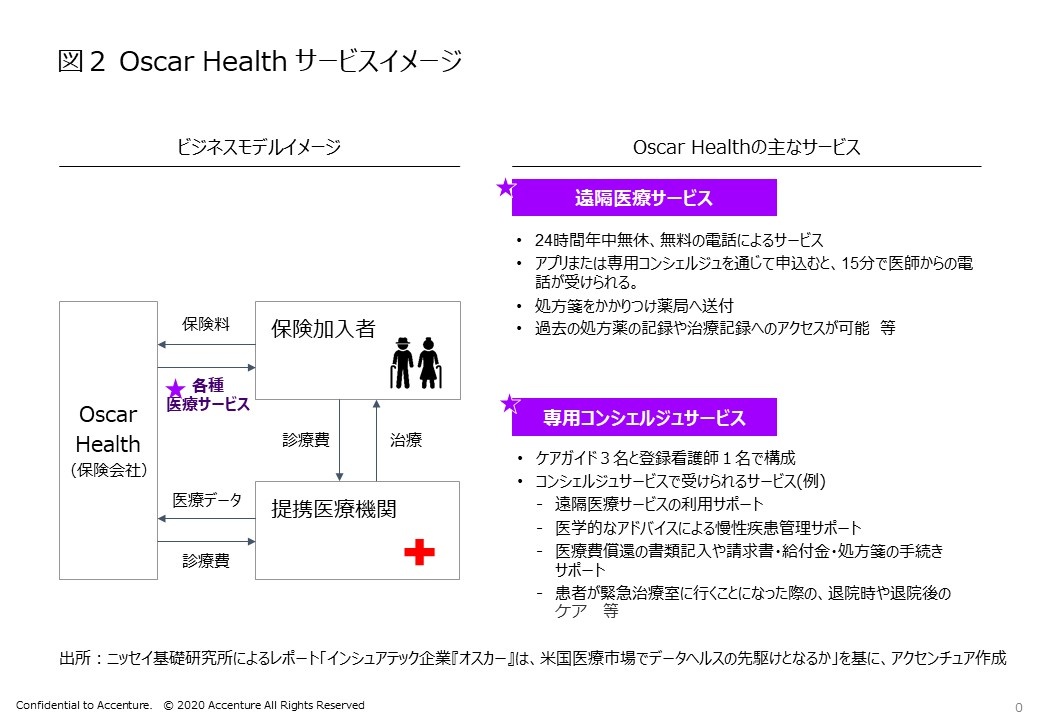

(1)保険×ヘルスケア領域の代表的企業であるOscar Health(米国)、Bright Health(米国)、Clover Health(米国)が提供するサービスを見ると、今後の進化の方向性として予防から予後への流れが考えられる。たとえば、2018年にグーグルの親会社であるアルファベット(Alphabet)からの出資を受けたOscar Healthは、アプリやコンシェルジュを通じた各種サービス、電話での遠隔医療と医薬処方、患者や提携医療機関との電子カルテ共有などを通じてより良いヘルスケア体験を提供しつつ、顧客のリアルタイムを把握することによって、発病の予防と予後の重症化防止を目指している (図2) 。

(出典:アクセンチュア)

重症化手前での予防措置は、健康体の顧客への健康維持促進よりも医療費へのインパクトが大きく、結果として医療費逓減という形で顧客へ経済的メリットももたらすことができる。

そのような利益循環を実現できているのは、自社保険の適用対象となる医療機関をネットワーク化し医療行為への関与を高めると同時に、蓄積されたデータで介入行為の効果や効率性を高められるからである。

【次ページ】なぜ日本では生保系インシュアテックが「進化」できないのか

関連コンテンツ

あなたの投稿

PR

PR

PR