- 会員限定

- 2020/01/31 掲載

KlarnaやKnotel、Compassらに注目 フィンテック企業、2020年は何が来るのか

2018年から急激に成長を見せ始めたフィンテック関連の起業およびそれに対する投資。2019年にはこの傾向はやや下方に向かったが、フィンテックが衰退したわけではなく、ある程度のプレイヤーが出そろい、淘汰(とうた)が行われた結果と見られている。激しい競争を生き延び、人々に支持されるフィンテック企業とはどのようなものなのか。そして2020年に向けフィンテックはどのような方向にさらなる成長を見出しているのか。ここで、激動のフィンテック市場の1年を占ってみたい。

(Photo/Getty Images)

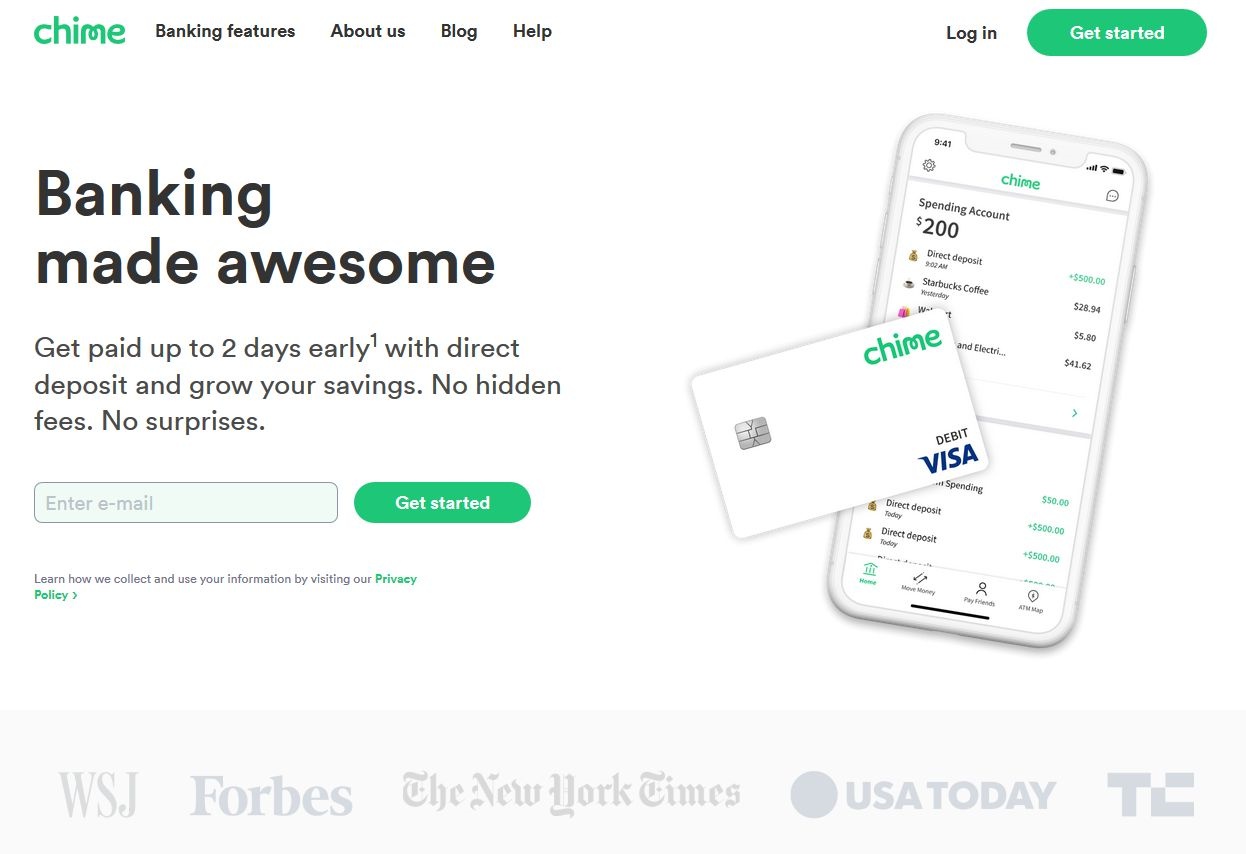

ネオバンク分野で一人勝ち状態の「Chime」

米Business Insiderによると、2015~17年にかけてのグローバルでのフィンテック企業に対する投資総額は200億ドル以下で推移していた。しかし、2018年にはそれまでの倍以上の400億ドルに急成長、2019年は最初の9か月間で246億ドルとなっている。投資件数の推移で見ると2015年の1235件から18年の1967件とこちらも倍増とまではいかないものの順調な成長が伺える。フィンテック関連の新興企業が急増する中で、同メディアが選んだ2019年のベスト3は、米国の競争が激しいネオバンクの分野で一人勝ち状態の Chime社、スマホアプリを使った新しい保険会社としてLemonade、Next Insurance、Rootの3社、そしてブラジルのネオバンクであるNubankとCreditas社だ。ネオバンクとはアプリの利用が中心のネットバンク全体を指す。

特にChimeは米Forbesでも2019年のフィンテック勝者に挙げられている。Chimeの強みは「オーバードラフト(口座残高以上の支出があった場合、通常の銀行ではマイナス残高に対し手数料が発生する)が無料」「給与振込口座に指定されている場合、実際の給与振込より数日前にその金額の利用が可能」「収入、支出の1割を自動的に貯蓄口座に振り替える」といったサービスだ。

単に便利なサービスというだけではなく、利用者の財形にも積極的に踏み込んだ姿勢が評価された。

(出典:Chimeホームページ)

2020年に頭角を現す企業とは?

では2020年に頭角を現すのはどの企業なのか。注目されているのがスウェーデンのKlarna社だ。同社はドイツ、米国、オーストラリアへと市場を広げ、独自の「Buy Now Pay Later」サービスを提供している。Klarnaが提供するサービスはPayPalに似たもので、オンラインストアフロント、直接支払い、購入後支払いなどの支払いソリューションを提供する。店舗の支払い請求を引き受け、顧客の支払いを処理することで、売り手と買い手のリスクを排除する。

特徴は顧客側が支払いを数週間単位で分割払いできるオプションを設定していること。つまりクレジットとデビットカードの中間のような役割を果たす。

いわゆるミレニアル世代は毎月の利息が発生するクレジットカードよりも、支払える範囲で買い物をするデビットカードを好む傾向があるが、これをうまく突いたサービスと言える。

Klarna社によると米国では同社のショッピングアプリの利用者が年間で600万人増加、2020年初頭にはドイツベルリンにあるテクニカル・ハブを充実させることにより、アプリ利用者に対して「商品のプライスダウンの知らせ」「デリバリートラッキング」「個人の財務状況のチェック」といった機能を追加し、「ワンストップのショッピングアプリ」に成長させることを目的にしているという。

依然として注目を集める不動産テック

もう一つ、注目を集めそうな分野が不動産だ。2019年にはWeWorkのIPOの大コケにより不動産とフィンテックについての疑問の声が上がったことも事実だ。しかし、米国内では家具付きのオフィスレンタルスペースであるKnotel、オンラインによる住宅売買プラットホームのKnock、オンラインでの不動産ブローカーサービス、物件管理などを行うCompass社が合計で12億ドルもの投資を集めた。これは2019年だけの数字であり、この3社に対する投資総額は52億ドルとなっている。

不動産にはまだ物件査定、新築の認可申請、売買の際のエスクロー、物件担保によるローンなどフィンテックが参入できる余地がある。

米国ではマンションのような物件でも管理会社が入ってマネジメントを行うのが普通で、このマネジメント業務をオンラインベースで提供するProptechといった企業の台頭も目立ち始めており、大規模なものから小規模なものまで、不動産関連のフィンテックには成長の余地が多く残されている。

【次ページ】今後10年ですべての企業がフィンテックになる

関連コンテンツ

あなたの投稿

PR

PR

PR