- 会員限定

- 2019/08/26 掲載

「iDeCo(イデコ)」基準緩和で何が変わるの? 若者に広がる「投資」への意識

これまで加入に際して一部、制限があったiDeCo(個人型確定拠出年金)について、希望すれば全ての会社員が利用できるよう、基準の緩和が検討されることになった。「貯蓄から投資へ」という政府の掛け声とは裏腹に、個人の資金が投資に向かわないという状況が続いてきたが、若年層を中心に徐々に意識も変わりつつある。金融機関は回転売買による手数料稼ぎが期待できないiDeCoに対しては消極的だったが、そろそろこうしたスタンスを転換する時期に差し掛かっている。

(Photo/Getty Images)

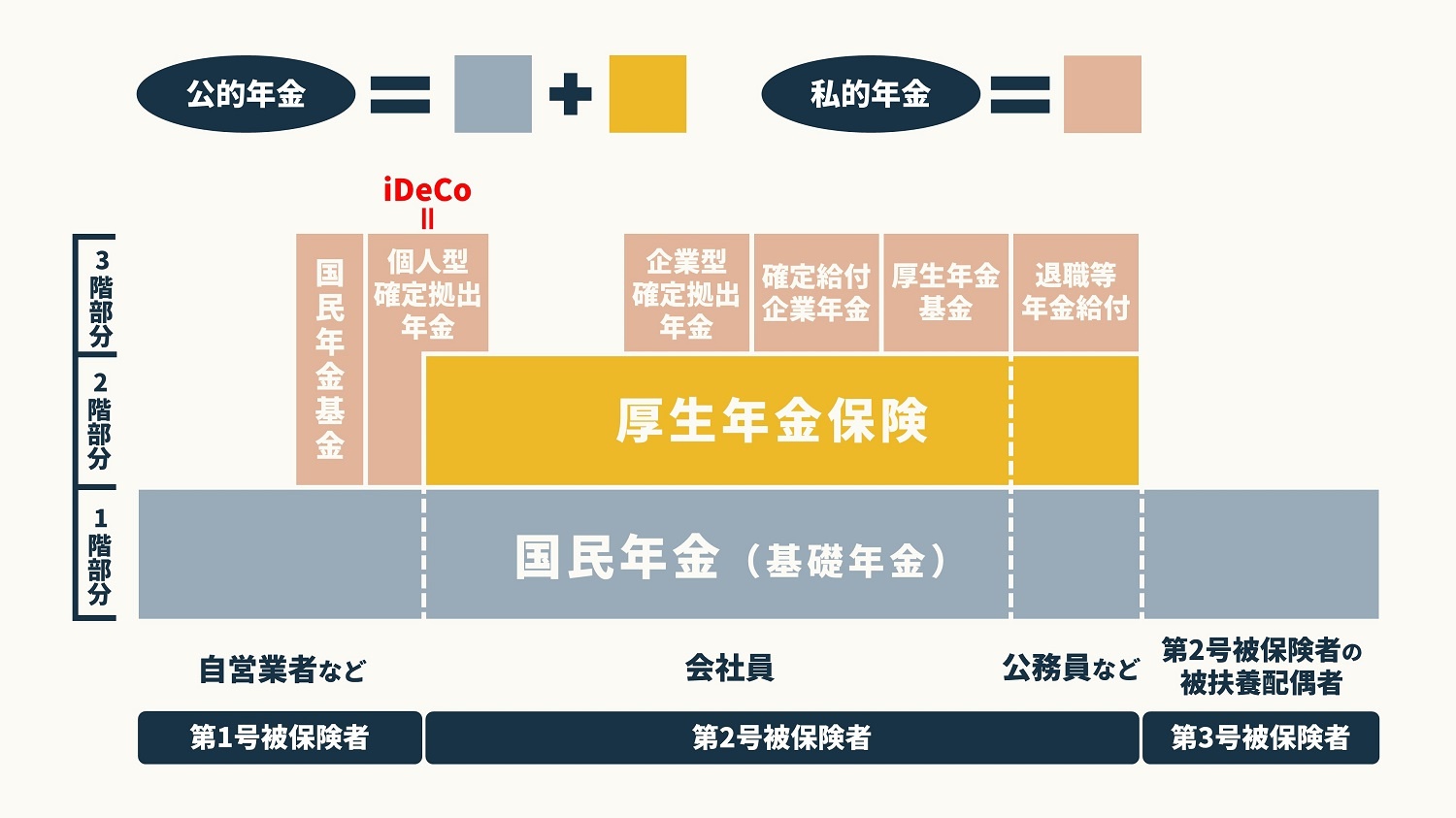

年金の仕組みをおさらい、厚労省の狙いとは?

年金には公的年金と私的年金の2種類があり、公的年金は全国民が加入する国民年金と企業に勤めるサラリーマンのみが加入する厚生年金の2つで構成されている。公的年金への加入は義務だが、これにプラスして私的年金の制度を利用することもできる。企業が運営する厚生年金基金や国民年金基金は私的年金だが、iDeCoもこうした私的年金の一種である。

iDeCoは、個人型確定拠出年金のことで、現役時代に個人が毎月一定額を拠出し、自ら運用先を選ぶことで、将来、運用成績に応じた年金を受け取る仕組みである。

(出典:厚生労働省「年金制度のポイント(平成29年度)」より編集部作成)

毎月支払う金額が確定しているので「確定拠出」という言い方になるが、同じ確定拠出年金のひとつに企業型と呼ばれるものがある。これは個人ではなく企業が掛け金を拠出する方式だが、どちらも、受け取る年金額は運用成績次第なので、基本的に自己責任の年金と考えて良い。

現時点で企業型確定拠出年金に入っている人は、規約で認められていない場合、iDeCoに入ることができない。仮に規約で認められていても、掛け金の上限額を引き下げるといった条件がついていたので、iDeCoと企業型確定拠出年金を併用するのは使い勝手が悪かった。

厚生労働省では、希望すればすべての会社員がiDeCoに加入できるようにし、iDeCoと企業型を併用した場合でも、掛け金の上限額を下げずに済むよう条件を緩和する方針だという。

同省が条件の緩和を検討している理由は、iDeCoをさらに普及させたいからである。

現在、企業型確定拠出年金の加入者は約700万人に達しているが、iDeCoの加入者は120万人程度にとどまっている。貯蓄から投資へのシフトを促し、公的年金の負担を減らしたい政府としては、条件を緩和することでiDeCoへの加入に弾みを付けたいところである。

iDeCoの加入者が伸び悩むワケ

確定拠出年金は、企業型であれ個人型であれ、掛け金を所得から控除できることに加え、運用益も非課税になるなど、税制面では大判振る舞いとなっている。企業型確定拠出年金は、企業が制度として用意するものであることから700万人の加入者を獲得したが、完全に任意であるiDeCoの加入者が少ないことを考えると、やはり税制面の魅力だけでは不十分とみて良いだろう。

iDeCoは2017年にも制度の改正を行っており、これによって加入者数が大幅に増加したが、同年の改正で加入者が増えたのは、共済年金、つまり公務員を対象に加えた効果が大きい。

今回、企業型確定拠出年金との併用条件が緩和されることで、加入者数は増えるだろうが、大幅増というわけにはいかないと考えられる。

では、なぜ政府が推奨しているにもかかわらず、iDeCoの加入者はあまり伸びないのだろうか。大きな理由は、やはり投資に対する抵抗感と商品構成だろう。

【次ページ】若者を中心に変わりつつある「投資」への意識

関連コンテンツ

あなたの投稿

PR

PR

PR