- 会員限定

- 2019/09/27 掲載

キーワードは「リバンドリング」、富士通が考える金融デジタル変革戦略

キャッシュレス決済やブロックチェーンなどのテクノロジーの進展、プラットフォームによる金融ビジネスへの参入など、市場環境の変化によって、金融機関は決済機能だけを提供する“アンバンドリング化”のリスクが叫ばれて久しい。銀行をはじめとする金融機関はこれから、どのようにデジタル変革(DX)を進め、どんな価値を顧客に提供していくべきか──「IT企業からDX企業へ」を掲げ、金融DXの支援に取り組む富士通の金融デジタル部門のキーマン2人にインタビューした。

金融機関のシステムが機動性を失った理由

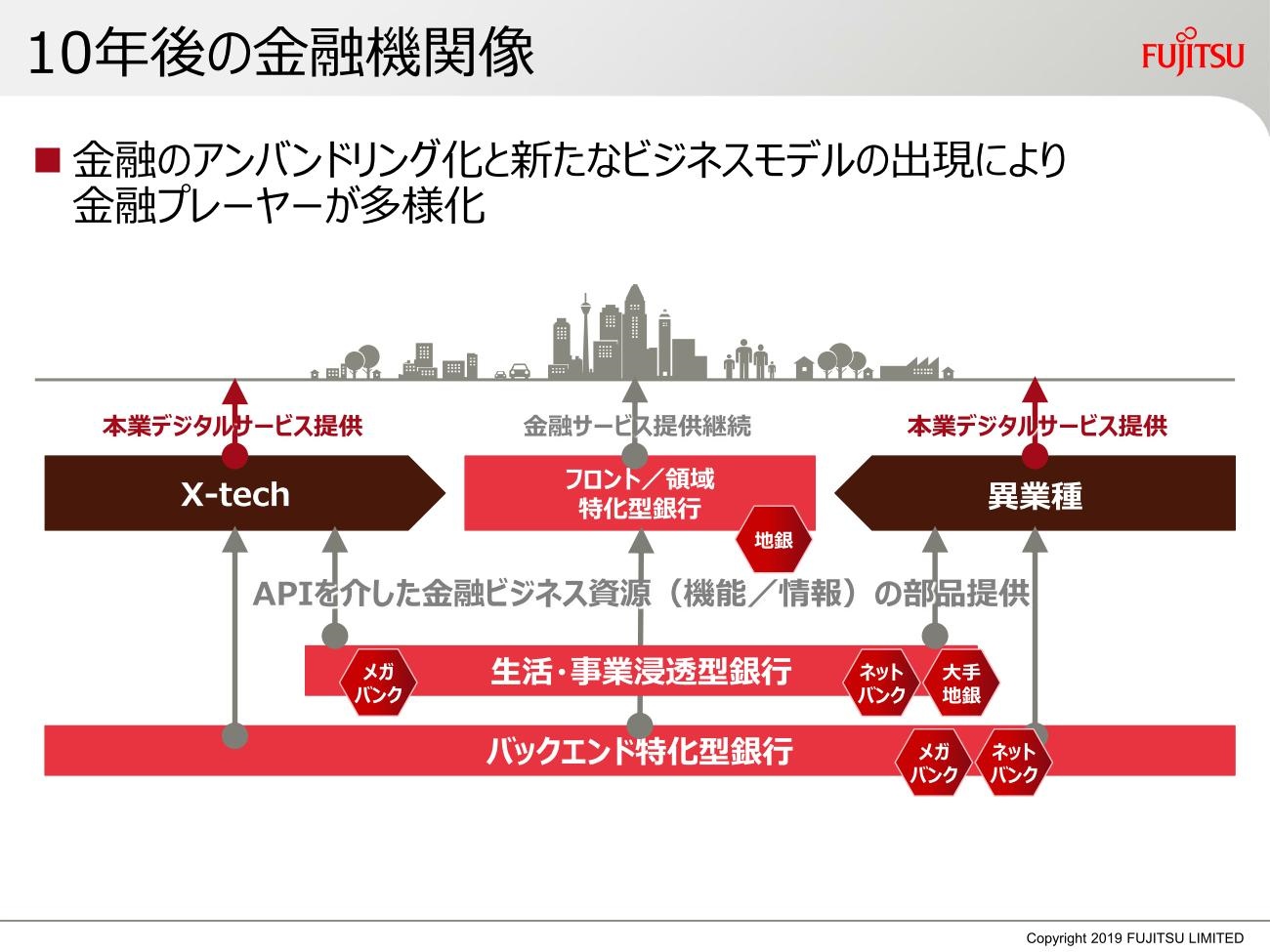

テクノロジーの進展によって顧客の消費行動は変わり、また異業種の金融ビジネスへの参入などで、金融機関を取り巻く状況は厳しさを増している。決済をはじめ、金融サービスの機能だけを外部に提供する「アンバンドリング化」が進むとの危機感もにじむ。

デジタル変革(DX)は待ったなしと言われるが、富士通 理事 金融・社会基盤営業グループ 金融ビジネス本部長の坂本眞司氏は「特に銀行はこれまでITシステムに積極的に投資を行い、最先端を走ってきた」と述べる。

理事

金融・社会基盤営業グループ

金融ビジネス本部長

坂本眞司氏

ただし、クラウドやモバイルなど消費者の行動やテクノロジーが進化しているにもかかわらず、「これまでの信頼性、堅牢性を最重要視する企業文化や、また、当局の規制なども相まって、変革の流れに乗り遅れたかに見える」のが、この数年の金融機関の現状ではないかという。

一方、テクノロジーソリューション部門 社会インフラビジネスグループ 第一システム事業本部VP(デジタルバンキング担当)の伊藤氏は、「時間がかかったものの、最近では多くの金融機関でスマホアプリをはじめとするモバイル対応が進んでいる」と説明する。そこで大事なことは、「どれだけの利便性を提供できているか」という視点だ。

テクノロジーソリューション部門

社会インフラビジネスグループ

第一システム事業本部VP(デジタルバンキング担当)

伊藤清隆氏

「実際にアプリをリリースするだけでは、本当に使われるサービスになっているとはいえません。また、フィンテックスタートアップのサービスにフロントでAPI連携し、さまざまなサービスを提供しているケースもありますが、まだ本当の意味で使われているサービスが登場している段階に至っていないのではと考えます」(伊藤氏)

なぜ金融DXが阻まれてきたのか

伊藤氏は、重要なのは銀行のバックエンド、フロントエンドが連携しながら、一体となって顧客にとって使いやすいサービスを提供していくことと主張する。その意味で「金融DX」が実現されなければ、前述したアンバンドリング化の流れは大きく変わることはないという。

(出典:富士通提供資料)

また、金融DXの進展を阻んできた要因としてはいくつかのポイントが考えられる。たとえば、勘定系システムをはじめとする基幹系システムと、フロント側のシステムが依然として密結合している問題などがある。

「ネットバンキングについては、投資している銀行が多いものの、バックエンドが古いシステムのままなので、フロント側に新しい機能、サービスを追加する際に、改修に半年、1年と時間がかかり、それが機動力を失わせている一因となっています」(伊藤氏)

この点については、坂本氏も、「既存のバックエンドのシステムと、フロント側のシステムをAPIで接続し、サービス連携させる」のが一般的な形態になるだろうと述べた上で、「結局のところ、バックエンドの構造、アーキテクチャーが変わっていかないと、新たな領域のサービスが機動性を持ってリリースできない」と危機感を述べる。

また、アプリについては、顧客の利便性という観点からは「日常生活に溶け込んだサービスの一部として銀行機能が提供される」形が望ましいという。たとえば、何か買い物をしたときに、銀行の機能をユーザーが「意識せずに」利用している状況が実現できれば「生活に溶け込み、本当の意味で使われる」サービスやアプリになることができるとした。

【次ページ】クラウド活用によるバックエンドの「変革」が金融DXには不可欠だ

関連コンテンツ

あなたの投稿

PR

PR

PR