- 会員限定

- 2022/03/25 掲載

「輸入物価上昇」と「円安」で日本企業は大ピンチ、こんな時…日銀は頼りになるのか?

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

現在、WTI原油先物は高値圏にあり、国内ではガソリン価格が高騰しているほか、原材料や加工・輸送コストの増加によって食料品も広範な品目が上昇している。電気・ガス料金は原油価格に約半年遅れて変動するため、少なくとも夏場まで高止まりすることが必至の情勢である。言うまでもなく、資源を持たない日本にとって原油価格の上昇は痛手以外の何物でもない。こうした中、企業は輸入物価上昇を価格転嫁できず収益が圧迫されている。一方、家計は所得が増えない中、旅行・外食・嗜好品といった選択的支出を抑制せざるを得ず、GDPの約6割を占める個人消費は強い下押し圧力を受けている。厳しい環境ある中、今後日銀はどのような舵取りをするのだろうか。

(出典:毎日新聞社/アフロ)

「ウクライナ危機」「まん防延長」の影響とは

ロシアがウクライナに侵攻し原油価格が急騰した期間(2月25~28日)に調査された、内閣府が発表する2月の景気ウォッチャー調査を見ると、人々の景況観が著しく悪化した状態にあることが示された。国内のまん延防止措置の延長、ガソリン代の高騰など経済活動を阻害する要因が数多くあり、景気実感を示す現況判断DIは37.7と1月の急落からさらに低下している状況だ。一方、先行き判断DIは国内のコロナ感染状況好転に対する期待もあってか44.4へと小幅に改善したが、それでも水準は低く、日本経済の停滞が長引くことを示唆した。感染第6波の収束と共に予想されるリバウンド消費に多くは期待できなくなってきた。

そうした中で向かえた3月18日の金融政策決定会合では金融政策の現状維持が決定された。声明文では個人消費の基調判断が引き下げられた。2022年1月の段階では「サービス消費を中心とした下押し圧力が和らぐもとで、持ち直しが明確化している」としていたものを「サービス消費を中心とした下押し圧力の強まりから、持ち直しが一服している」へと変更された。一方で、輸出と生産は「増加を続けている」、設備投資は「持ち直している」で据え置かれた。

リスク要因には、ロシアのウクライナ侵攻に伴う国際金融資本市場や資源価格に与える影響が加わり、国内景気の先行き判断を示す部分には「資源価格上昇の影響を受けつつも回復していくとみられる」と資源価格への言及が追加された。

加速する「円安」による輸入物価上昇、日銀はどう見ている?

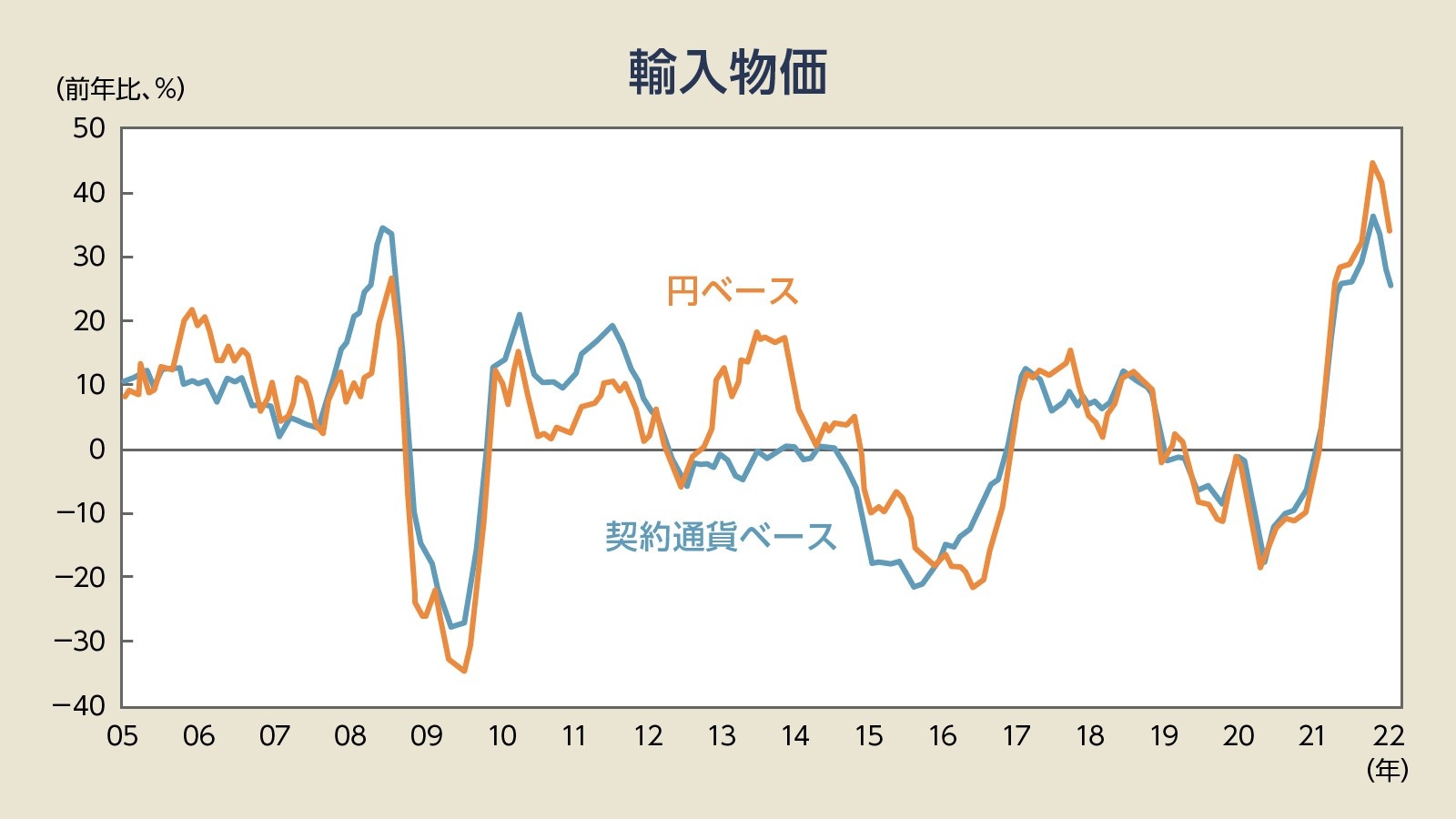

金融政策決定会合に先立って発表された2月の消費者物価指数(除く生鮮食品)は前年比プラス0.6%。携帯通信料の引き下げ影響を除くと実質的に2%程度の上昇であった。日銀が理想とする賃金上昇に起因する内生的インフレではないものの、輸入物価主導で2%の物価上昇が実現した格好だ。2月の輸入物価は円ベースが前年比プラス34.0%、契約通貨ベースがプラス25.7%と、それぞれ2008年と同等ないしは上回る伸び率であった。輸入物価上昇の過半は国際商品市況の上昇で説明できるが、円安が輸入インフレを助長するという意味において「悪い」側面を有することは事実だ。実質実効為替レートは変動相場制移行後の最低を更新している。

(出典:日銀より筆者作成)

奇しくもドル円が120円に接近している中で向かえた、総裁記者会見では黒田総裁の見解が変化するかが注目された。案の定、記者から「円安による輸入物価上昇」、「悪い円安」に関連した質問が集中すると、黒田総裁は「円安は日本経済にプラス」との従来の見解を固持した(同じ質問が連続したこともあってか、やや語気を強めていたように感じられた)。

今後も輸入物価上昇が続き、個人消費の圧迫が深刻化すれば、その姿勢に変化が生じる可能性はあるが、少なくとも黒田総裁の発言は「円安牽制」の意図が全くと言って良いほど感じられなかった。

【次ページ】日銀は円安を止めるために動くのか?

あなたの投稿

PR

PR

PR