- 会員限定

- 2020/11/30 掲載

ブロックチェーンが創出する「新たな証券市場」とは?

日銀 副島豊氏連載:分散型台帳技術と決済の未来

この8月、日本銀行のFinTechセンター長 副島 豊氏は共著で「分散型台帳技術による証券バリューチェーン構築の試み」という論文を発表した。ブロックチェーンに代表される分散型台帳技術によって証券市場を新たに創造する「実験的な試み」が国内外で数多く取り組まれており、論文ではその多様な事例が紹介されている。また、背景にある動機や日米欧における法規制の対応を展望しているほか、トークンや「分散型」という議論が混乱しやすいコンセプトの整理を試みたり、代表的なDEX(分散型取引所)の発展経緯や仕組みを解説するなど、非常に示唆に富んだものであった。本稿では、副島氏が語り下ろす形で、論文が書かれた経緯や、主要国の中央銀行を含む金融業界の動向を解説する。

副島 豊氏

新技術で証券分野のコスト効率化と新市場創出

先日、「分散型台帳技術による証券バリューチェーン構築の試み」という論文を共著で公表しました。今回はこの論文の背景となる問題意識やその周辺のトピックについてお話していきます。背景となる問題意識は大きく2つあります。いずれも、DLT(ブロックチェーンを含む分散型台帳技術)による新しい金融インフラ・金融システムが登場したことに関連します。

1つ目の問題意識は、セキュリティトークン(DLTを活用して発行された証券)という金融商品の新しいフォーマットが登場し、証券の発行や取引、保管管理のコストを大きく下げることができるようになったことです。効率性を高めるだけでなく、決済期間の短縮や自動化によるオペレーショナルリスクの削減など決済リスクの抑制にもつながります。

2つ目は、セキュリティトークンの活用によって新しい証券市場を生み出す機会がもたらされたことです。コスト面や市場化の困難さから今まで存在しなかった金融商品が証券市場に登場するようになります。

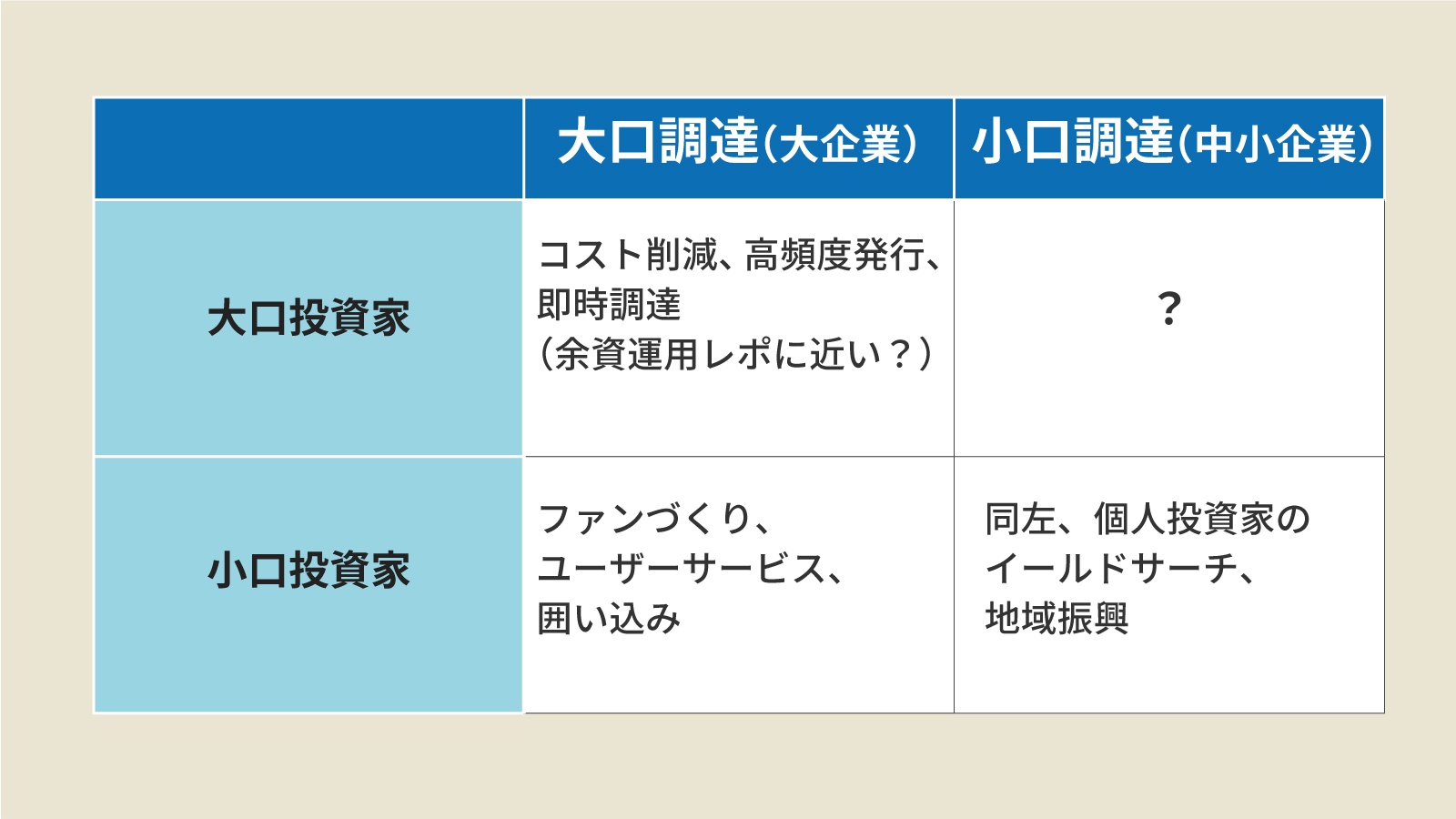

社債市場で「企業のファン作り」が可能に

典型的な例が社債市場です。これまでになかったような市場を創出できます。従来の社債市場は、起債コストが高く、大口の資金調達のために大口の機関投資家が投資を行う市場でした(図の左上の領域)。ところが、セキュリティトークンの登場によって発行コストや取引・管理コストが低下する余地が生まれ、小口の投資家を対象とした社債も実現可能となってきます(左下の領域)。

コスト効率性の高まりは、これまで社債市場にアクセスできなかった小口の発行主体が資金調達に利用できる可能性をも広げました(右下の領域)。もちろん、投資家保護のための情報開示は必要なので、そのコストは引き続き存在しますが、DLT以外の広範なデジタル化の恩恵がここにも働くはずです。

(出典:副島豊氏 資料から編集部作成)

上場株式や一定の流通市場を有する社債では、証券の所有者が誰であるかを管理するために「ほふり(証券保管振替機構)」が利用されていました。DLTを活用したセキュリティトークンで発行・取引・保管管理という証券のバリューチェーンを構築することで、小規模な資金調達、小規模な投資単位の設定でも、社債という手段が利用可能になってきたわけです。

なお、伝統的な大口資金調達-大口投資家という領域(左上)でも、発行コスト削減の恩恵に預かれますし、調達スピードや頻度の面でも改善が進みます。クロスボーダー調達も容易になる潜在力を秘めています。また、不動産のような非金融資産の市場化にも、コスト効率性改善の恩恵は及びます。

さらに大口調達-小口投資家(左下)では、資金調達・投資という金融サービス以外のUX(ユーザー体験、ユーザーサービス)を証券投資と合体させていくことが狙えるようになります。トークン発行された社債にユーティリティートークン(特定のユーティリティサービスに利用できるポイントのようなもの)を一緒に載せることができます。

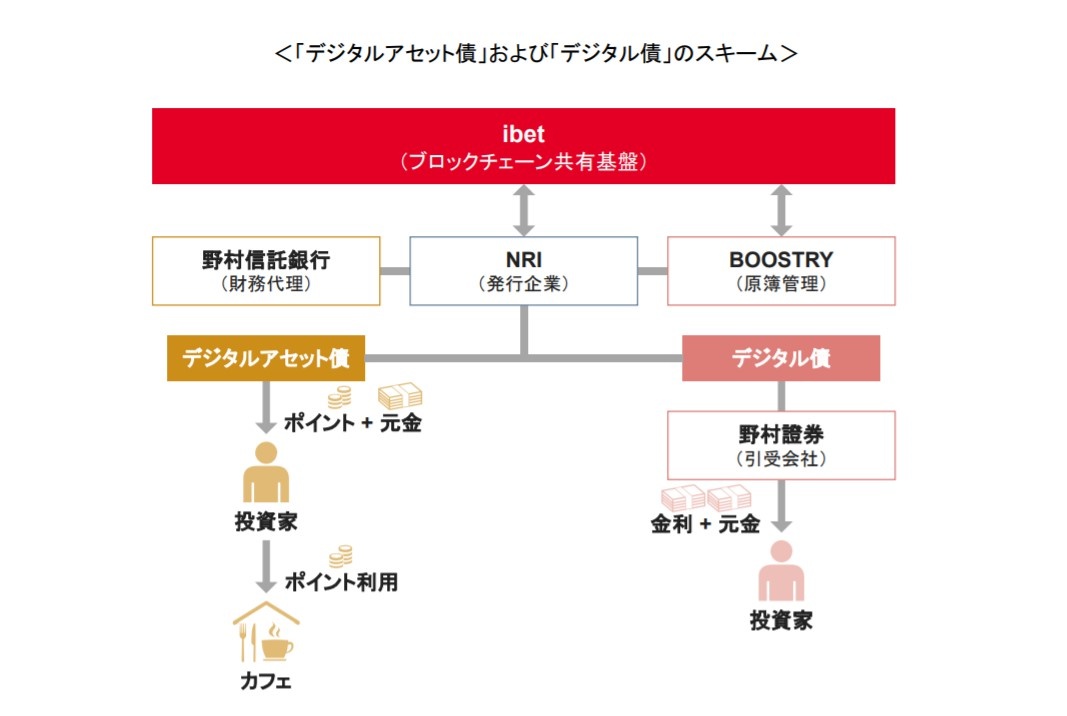

たとえばDLTを活用した日本初の社債発行事例となった野村證券グループの試験的な取り組みでは、カフェで利用できるポイントが付けられました。今まで「企業のファン作り」は、株主優待により株式市場で行うものでしたが、社債市場でも「ファン作り」ができるようになります。また、株主優待「券」に比べ、デジタル化することによりサービスの応用範囲が広がります。

(出典:野村ホールディングス報道発表)

【次ページ】セキュリティトークンが「社債以外」のマーケットへ広がる可能性

関連コンテンツ

あなたの投稿

PR

PR

PR