- 会員限定

- 2024/12/04 掲載

IFRS第18号とは何か?「財務諸表における表示及び開示」の概要と実務への影響を解説

国際会計基準審議会(以下、IASB)は2024年4月に、IFRS第18号「財務諸表における表示及び開示」(以下、IFRS第18号)を公表しました。このIFRS第18号の適用に伴い、企業の経営成績を表す損益計算書の見え方が大きく変わるとともに、経営者が定義した業績指標(Management-defined Performance Measures:MPM)の開示などが求められるようになります。これらの取り組みは、財務諸表利用者への業績報告の改善を目指すものですが、何が期待されているのでしょうか? 本稿では、IFRS第18号の概要と実務について、金融機関への影響を含めて解説します。

(Photo/Shutterstock.com)

「IFRS第18号」とは何か? いつから適用?

「IFRS第18号」とは国際財務報告基準(IFRS)で財務報告を実施している企業が適用すべき新基準のことです。IFRSを適用している企業は現在、財務諸表の表示や開示の大枠についてIAS第1号「財務諸表の表示」(以下、IAS第1号)に準拠して財務諸表を作成しています。

IFRS第18号は、このIAS第1号に置き換わる新基準であり、旧基準の内容の多くを引き継ぐとともに、財務諸表の比較可能性と透明性の向上を目的として企業の財務業績の表示・開示に関する重要な改訂が行われています。

IFRS第18号は、2027年1月1日以後開始する事業年度から適用される(早期適用可)ことから、3月決算会社では2028年3月期から適用されます。また、過年度の比較情報についても修正再表示が必要になります。

何が変わるのか?

まず現行のIAS第1号に基づく表示・開示に関して、財務諸表利用者から寄せられた主な課題は以下のとおりです。- 損益計算書の内容や小計の算定方法に企業間でバラつきがあることが多く、財務諸表利用者が情報を理解し、企業間比較を行うことが困難

- 企業が独自に提供する業績指標は財務諸表利用者にとっても有用だが、当該指標の選定理由や算定方法が不明瞭

- 金額的重要性があるも関わらず、「その他」として表示・開示されることがあり、財務諸表利用者が必要な情報を理解することが困難になっている

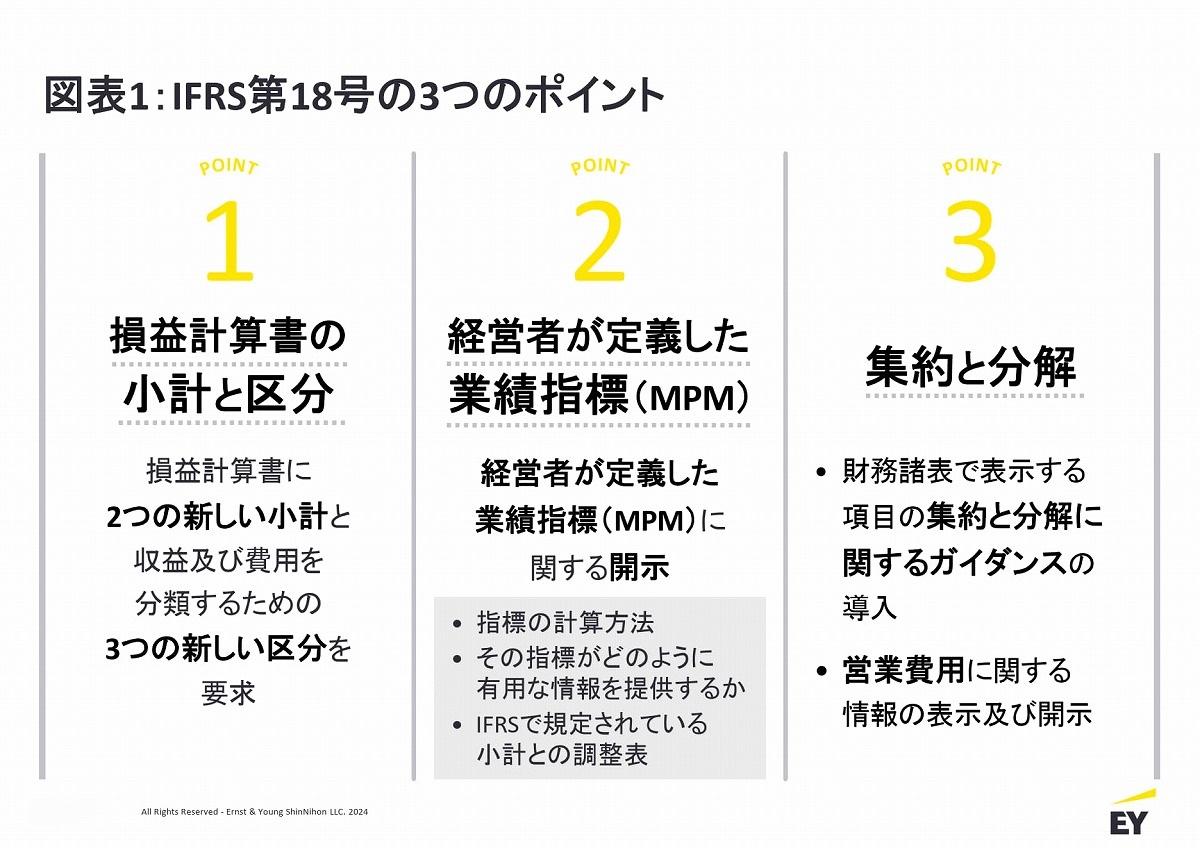

上記の課題に対して、IFRS第18号では以下の対応を図っています。これらの3つがIFRS第18号の適用に伴い大きく変わるポイントになります。

(出典:EY新日本有限責任監査法人)

ポイント1:損益計算書の合計及び小計と新しい区分表示

IFRS第18号の3つのポイントの詳細な内容と実務への影響をこの章から解説します。また、金融機関は、顧客へのファイナンスや金融資産への投資を本業としており、金融取引の位置づけが一般事業会社と異なることから、IFRS第18号ではその事業特性と整合的な損益計算書の表示を行うことを求めています。この金融機関特有の取扱いについてもご紹介します。まず、損益計算書の合計及び小計と新しい区分表示についてです。

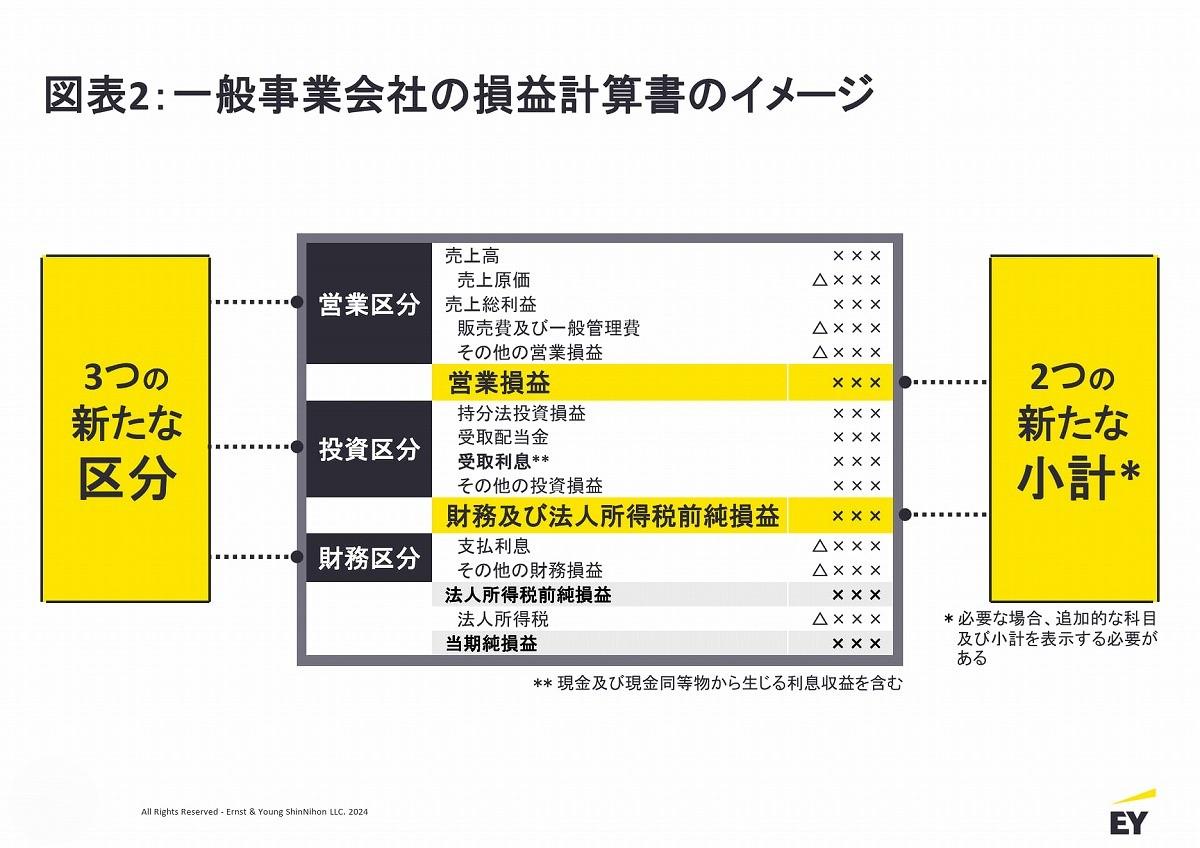

現行のIFRSでは日本基準と異なり、損益計算書において特定の小計(段階損益)の表示は求められていません。その結果、同じ業種であっても、損益計算書の構成や内容が大きく異なっていることがあります。また、同じ名称の小計であっても、企業間でその計算方法にバラつきがあることが多く、財務諸表利用者が企業間比較を行うことが困難な状況にあります。

たとえば、小計としてよく使用される「営業利益」に関してはIFRSで定義されていないため、持分法による投資損益や退職給付債務に係る利息費用を含めるか否か等でバラつきがあり、同じ業種の「営業利益」であっても比較することが難しい状況が生じています。

このような状況を改善するために、IFRS第18号は損益計算書に2つの新しい小計と収益及び費用を分類するための3つの新しい区分を設けることを要求しています(図表2参照)。具体的には、損益計算書に「営業区分」「投資区分」「財務区分」の区分を新たに設けるとともに、営業区分に分類した収益及び費用の小計を「営業損益」、営業損益に投資区分に分類した収益及び費用を加減算した小計「財務及び法人所得税前純損益」として新たに表示することを求めています。

(出典:EY新日本有限責任監査法人)

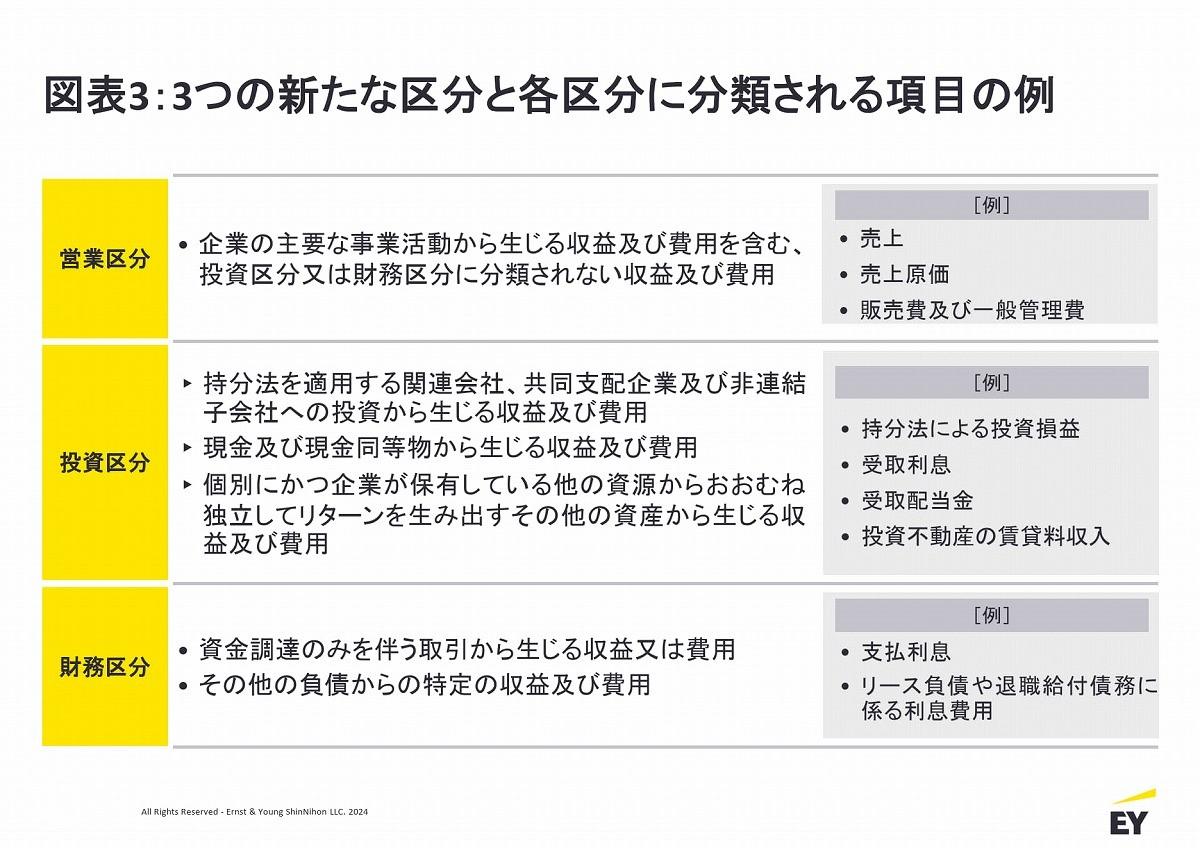

一般事業会社では、主要な事業活動から生じる収益及び費用等を「営業区分」に表示するとともに、投資や財務に関する損益をそれぞれ「投資区分」と「財務区分」に表示することになります(図表3参照)。

(出典:EY新日本有限責任監査法人)

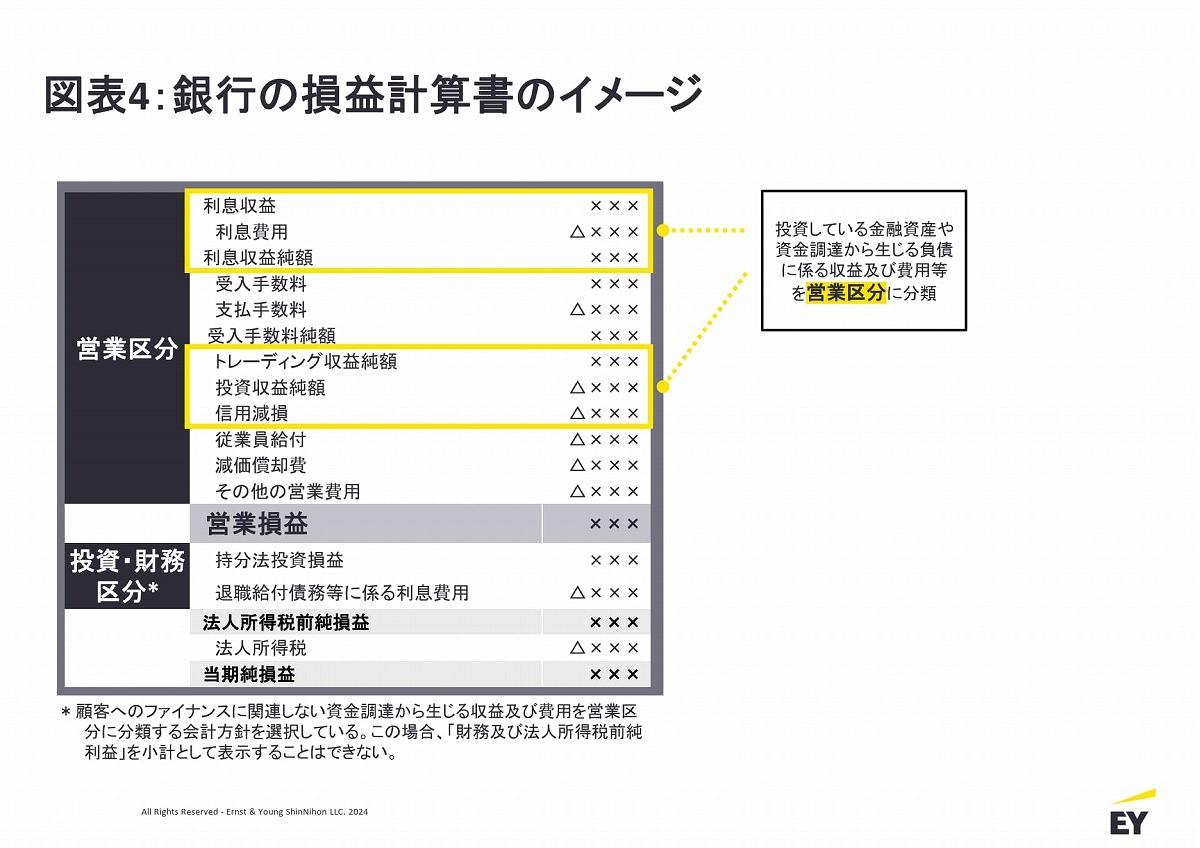

その一方で、IFRS第18号では、金融機関等の「特定の主要な事業活動」を行っている企業に対して、上述の一般的な要求事項に対する例外的な取扱いを設けることで、その事業特性と整合的な損益計算書の表示を行うことを求めています。

すなわち、主要な事業活動として「特定の種類の資産に投資している会社」(保険会社、投資会社、不動産投資会社など)や「顧客にファイナンスを提供している会社」(銀行、リース会社など)に該当する場合には、事業の性質に合わせて、一般的な要求事項に従うと「投資区分」又は「財務区分」に分類される収益及び費用を「営業区分」に分類することを要求しています。

(例1)銀行が主要な事業活動として「顧客にファイナンスを提供している」場合(図表4参照)

- 投資している金融資産(債券や株式等)等から生じる収益及び費用を「営業区分」に分類

- 資金調達のみを伴う取引(借入金や社債等)から生じる負債に係る収益及び費用を「営業区分」に分類。ただし、顧客へのファイナンスの提供に関連しない資金調達の場合、関連する収益及び費用を「営業区分」と「財務区分」のいずれに分類するかは会計方針の選択

(Illustrative Examples on IFRS 18 Presentation and Disclosure in Financial Statementsを基にEYが作成)

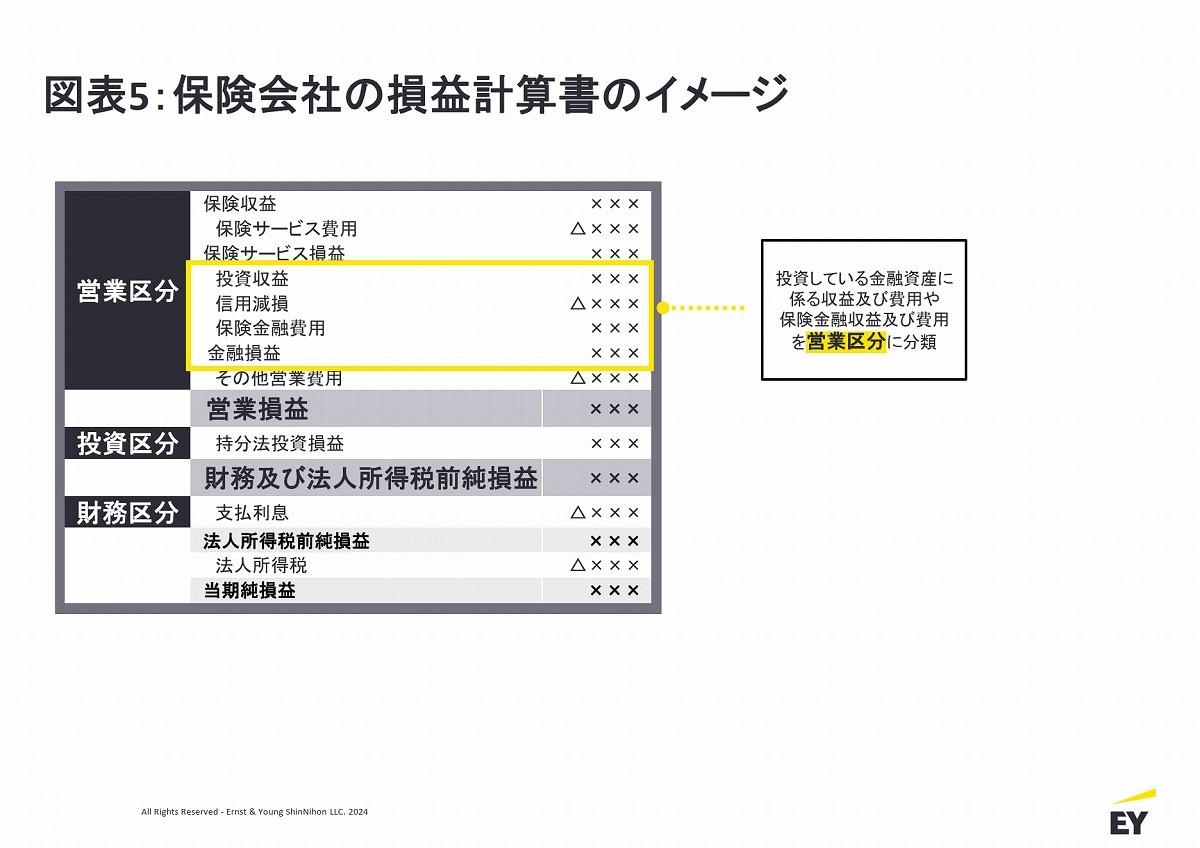

(例2)保険会社が主要な事業活動として「特定の種類の資産に投資している」場合(図表5参照)

- 投資している金融資産(債券や株式等)等から生じる収益及び費用を「営業区分」に分類

- IFRS 第 17 号(保険契約)に従い純損益に含めている保険金融収益及び費用は「営業区分」に分類

(出典:Illustrative Examples on IFRS 18 Presentation and Disclosure in Financial Statementsを基にEYが作成)

損益計算書における3つの区分と各区分の分類される主な項目は図表3のとおりですが、新基準の適用に向けて検討が必要になる論点の例として2点ご紹介します。

生成AIで1分にまとめた動画

為替差損益は、その発生原因となった収益及び費用項目と同じ区分に分類することが求められます。そのため、発生原因に基づいて為替差損益を分類する仕組みを構築する必要があります。ただし、当該分類に過大なコストや労力を要する場合には、「営業区分」に分類することを認める実務上の便法が定められていることにも留意が必要です。

② 持分法による投資損益

追加的な科目や小計の表示の要否を検討することが必要になるケースも想定されます。IFRS第18号では「持分法による投資損益」は「投資区分」に分類することになるため、現在、「持分法による投資損益」を「営業利益」に含めている企業にとっては損益計算書の表示内容が大きく変わります。

しかしながら、持分法投資を主要な事業活動の一部と位置付けている企業にとっては、業績のより有用な体系化された要約を提供する観点で、「営業利益」に加えて、「営業利益」と「持分法投資による投資損益」を合計した追加的な小計を(投資区分内に)表示することも考えられます。

そのため、自社における持分法投資の位置付けなどを鑑みて、追加的な小計の要否を検討することが考えられます。 【次ページ】IFRS第18号のポイント(経営者が定義した業績指標に関する開示)

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR