- 2024/07/30 掲載

【PDF資料付】日本で起きる「金融関連の犯罪」徹底解説、よくわかる詐欺手口と抜け穴

連載:福泉武史の新フィンテックウォッチ

ここ数年、クレジットカードの不正利用による詐欺被害や、インターネットバンキングの不正送金による被害が増え続けるなど、デジタル空間上における「金融関連の犯罪」が目立つようになってきた。犯罪者にとっても、現実空間で行う犯罪よりも、デジタル空間上で行う犯罪の方が手軽かつ対象を広げやすいことから、今後も犯罪件数は増えていくことが予想されている。本記事では、そうしたデジタル空間上で行われる金融犯罪の最新の手口をはじめ、金融サービスを提供する事業者、それを支える制度の問題点を解説する。

(Photo/Shutterstock.com)

「お金が盗まれる」構造の変化

銀行強盗は、地下トンネルを掘って金庫を爆破し、身代金要求は警察が容易に捕捉できない場所に現金を置くように指示した。これは1970年代までの映画やテレビドラマの世界だ。しかし、給与が銀行振込になったお陰で、1968年の3億円事件のような現金強奪が発生することは無くなり、給料日に居酒屋にいるサラリーマンの背広ポケットから、スリが給料袋を抜き取るリスクは減った。しかし、デジタル化は新たなデジタル犯罪の容易性を生み出す。いまや銀行強盗は、暗号資産取引所へのハッキング攻撃に代わり、身代金要求は振込め詐欺に代わったのである。質の悪いことに、この種のデジタル犯罪はお金持ちだけを狙うものではない。一般庶民や老人などの社会的弱者から、広くあまねくお金を収奪するという点で、国民の安全への影響度はさらに大きいものである。

あらたなデジタルサービスが、どのようなデジタル犯罪機会を生み出すのかを常に考えなければならない。今回は、金融サービスのデジタル化が進むにつれて、急増が予想されるデジタル犯罪について考察したい。

デジタル犯罪とは何か?サイバー攻撃との違い

はじめに、混同しやすいサイバーセキュリティについて整理しておきたい。サイバー空間のサイバー攻撃には、標的型メール攻撃やDDoS攻撃などが含まれ、本質的に攻撃実行者の特定が難しい。多くは外国からの攻撃で、国内法で処罰することが難しい。このことから、防御を高め、安全保障を確実にするための基本法が定められているのである。事前の対策と整備に主目的があり、犯罪者の捜査、逮捕や刑罰を課すことに重きが置かれている訳ではない。サイバー攻撃は国外から飛んでくるミサイルのようなものだ。

これに対し、デジタル化されたサービスそのものに不正な手段で入り込み、これを悪用したり、詐欺行為を働いたりすることを企図した犯罪がある。これは国内にスリや詐欺師が入り込むようなものであり、多くのケースで犯罪者を特定できたり犯罪耐性の工夫をすることができる領域である。

ゆえに本稿では後者を、デジタルサービスの対となる言葉としてデジタル犯罪と呼ぶことにする。

驚きの数字?デジタル犯罪の被害額とは

まず、直近のデジタル犯罪に関する数字をおさらいしよう。警察庁のまとめによれば、令和5年の特殊詐欺の認知件数は1万9033件、被害金額は441億2370万円に達した。前年比約19%増である。日々50件以上の詐欺が発生していることになる。クレジットカードの不正利用は、従前より存在するもので、カード業界は不正利用防止のためにさまざまな対策を打ってきた。しかし、日本クレジット協会によれば2023年のカード不正利用率は0.051%で、被害額は540.9億円になった。これは前年比2割増、10年前比5倍増である。以前はカードのスキミングという物理的なカード情報窃取方法であったのが、フィッシング詐欺というデジタル犯罪手法に大化けして拡大した訳である。

この2つの被害金額を足すと、赤ん坊から老人まですべての国民のお金が、毎日毎日2円以上盗まれている勘定になる。これは庶民が預金を預けて得られる金利よりも多い。

警察庁の2023年12月時点のまとめによれば、2023年1月から11月までの集計で、インターネットバンキングの口座から勝手に預金が不正に送られる被害件数が5147件で、2022年1年間の4.5倍、被害額は80.1億円で5.3倍になったという。

その内訳を見ると、偽サイトに誘導してログイン情報などを盗む「フィッシング」の手口が多く、特に3大メガバンクの利用者に被害が目立つという。フィッシング対策協議会によれば令和5年通年のフィッシング報告件数は119万6000件(前年比2割増)で不正送金の被害金額は87.3億円(1~12月)に達した。

共通する特徴は、非対面のデジタルサービスを狙った犯罪だということだ。警察庁は、特殊詐欺を、オレオレ詐欺、還付金詐欺、キャッシュカード窃取などに分類するのだが、それは騙す手口の分類である。金融サービスが銀行預金というデジタルマネーと銀行ATMというデジタル端末とキャッシュカードに移行したことによって生まれた犯罪であるということが本質である。つまり、出し子がATMで現金を引き出すプロセスを除けば、紙幣という現物の直接的な窃取が発生しないデジタル犯罪なのだ。

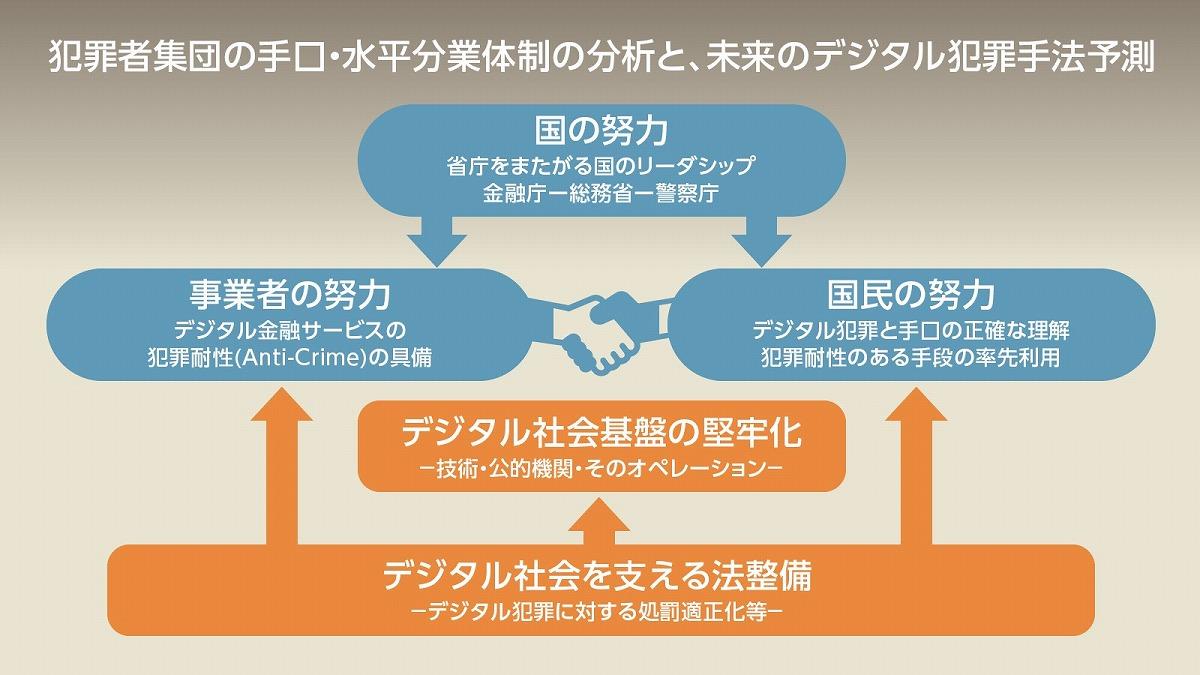

それでは、こうした状況に対し、どのように対処していけば良いだろうか。下記のレポートで、デジタル犯罪が急増する時代で求められる「国の努力」「事業者の努力」「国民の努力」と、デジタル社会を支える「基盤」や「法制度」に求められる変化を解説する。

「金融関連のデジタル犯罪レポート」(全19ページ)PDFデータ

→ ダウンロードはこちらから

共有する

-

0

-

1

-

0

-

0

-

0

-

0

関連コンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

関連コンテンツ

あなたの投稿

PR

PR

PR