- 会員限定

- 2022/03/28 掲載

UI銀行代表に聞くデジタルバンクの勝算、 「2年で立ち上げ」を実現できたワケ

東京きらぼしフィナンシャルグループは、主に対面チャネルを担うきらぼし銀行と、非対面チャネルを担うUI銀行を擁している。同FG 代表取締役 社長の渡邊 壽信氏とUI銀行 代表取締役社長の田中 俊和氏は、両チャネルをどのように融合しながら事業シナジーを発揮していこうとしているのか。非金融領域でのサービス提供を含め、同グループのデジタル戦略を中心に話を聞いた。

前編はこちら(この記事は後編です)

グループ銀行が対面、非対面チャネルをそれぞれ担っていく

代表取締役 社長

渡邊 壽信氏

たとえば、人事であれば人材の特性などをデジタルでデータとして記録、管理して適正な人材配置に役立てていきたい。経営も企画も営業店も、全社一体となってデジタル戦略を起点にすべての意思決定を進めていこうというのがベースにあります。

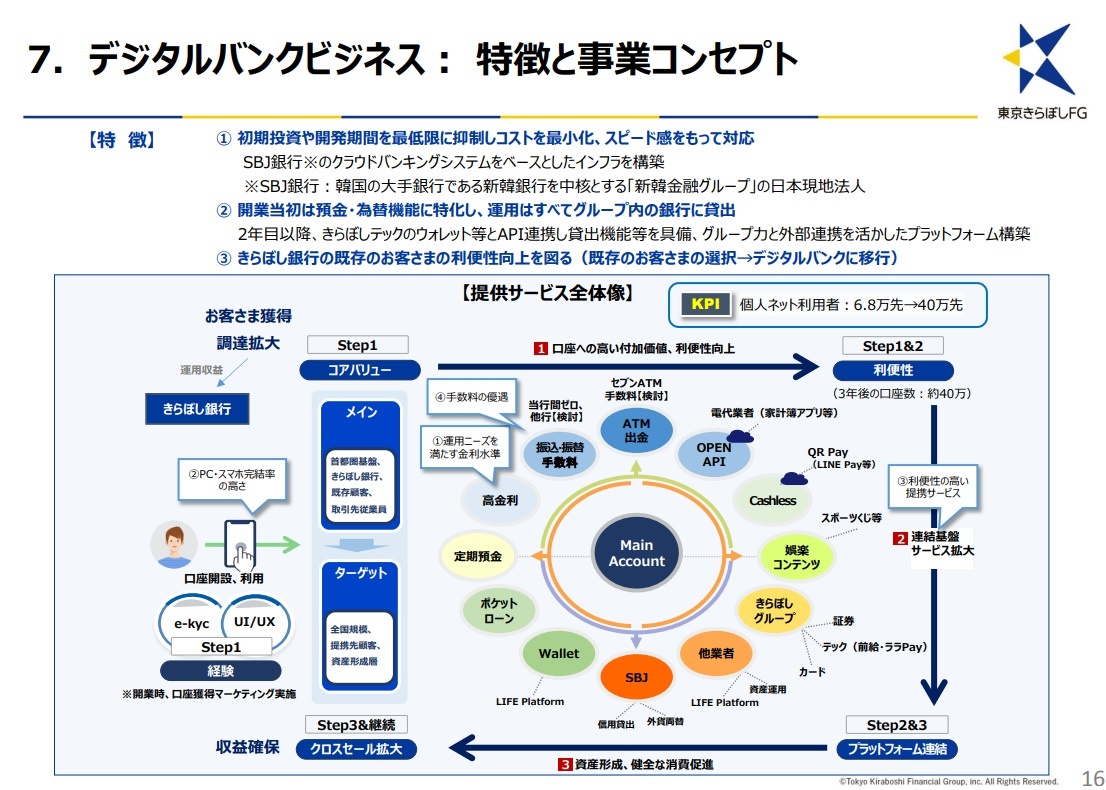

そしてデジタル戦略の担い手の1つとして、2022年1月17日に開業したUI銀行の存在があります。中期経営計画で示した「東京発プラットフォーマー」として、対面チャネルで必要とされるコンサルティング機能についてはきらぼし銀行やグループ会社が提供し、非対面チャネルについてはUI銀行が担い、BaaS機能の提供などを見据えており、役割を棲み分けています。

(出典:UI銀行)

既存の銀行で新たなサービスを展開するには、どうしても勘定系などの基幹システムに手を入れる必要があります。スピーディに、ローコストでサービスインするには、内製でのサービス開発という観点から、他業態との連携を含め新たな領域のサービス提供をUI銀行が担う役割分担にしたいと考えました。

システム基盤をUI銀行側に構築することで、新しいアプリケーションや他の事業者とのサービスの連携などはよりスムーズに進みやすくなります。単にきらぼし銀行のインターネットバンキングということでなく、新たな領域でのデジタルサービスの展開という意味では、どうしてもデジタルバンクが必要でした。

(出典:東京きらぼしフィナンシャルグループ)

システム基盤構築にはスピードを重視

田中 俊和氏(以下、田中氏):UI銀行の立ち上げについてシステム面の領域からもお話します。システムの選定にあたっては、「短期かつローコストでサービスインすること」を優先しました。きらぼし銀行は、東京都民銀行、八千代銀行、新銀行東京の3行の合併で誕生しましたが、システム統合には相当の時間とコストがかかりました。その経験を踏まえ、一からデジタルバンクを立ち上げる方が、スピードとコスト面でメリットがあると考えました。

「短期」と「ローコスト」を両立するために、デジタルバンクの領域では先を行く韓国で実績のある新韓金融グループと手を組み、同グループの日本法人であるSBJ銀行がすでにサービスを稼働させているオープン系勘定系システム「AiTHER」をクラウド利用するという選択をすることにしました。

また、新韓金融グループのリテール施策が我々の展望に近く、システムだけでなく、戦略も含めて新韓金融グループと事業に取り組む選択をしました。

代表取締役社長

田中 俊和氏

このようにさまざまな施策で取り組んだ結果、目標通り、ローコストかつスピーディーにUI銀行の立ち上げを実現できたと自負しています。準備会社ができたのが2020年の10月、UI銀行を設立したのが2022年1月なので、設立決定からトータルで約2年間弱で新たなデジタルバンクを設立したことになります。

【次ページ】銀行としての「顧客基盤」が他のデジタルバンクとの差別化要因

関連コンテンツ

あなたの投稿

PR

PR

PR