- 会員限定

- 2024/10/10 掲載

「カーボンニュートラル×BaaS」はなぜスゴい? GMOあおぞら銀とUI銀が先陣を切れたワケ

FINOLABコラム

地球温暖化が実感される中、「2050年までに温室効果ガスの排出を全体としてゼロにする」目標が政府から発表されてから4年が経過した。金融業界でもすでに金融庁が複数の会議体を設けたり、金融行政方針での対応を促したりしている。これに呼応するように全国銀行協会から業界としての取組みが公表されるなど「カーボンニュートラル」は社会的な関心は高く、多くの金融機関で取り組みが進んでいる。本稿では、金融機関における基本的な取り組みを整理するとともに、BaaSによってカーボンニュートラルの推進を目指す新しい事例2件(GMOあおぞらネット銀行、UI銀行)を紹介する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Shutterstock.com)

カーボンニュートラルをめぐる金融機関「5つの方策」

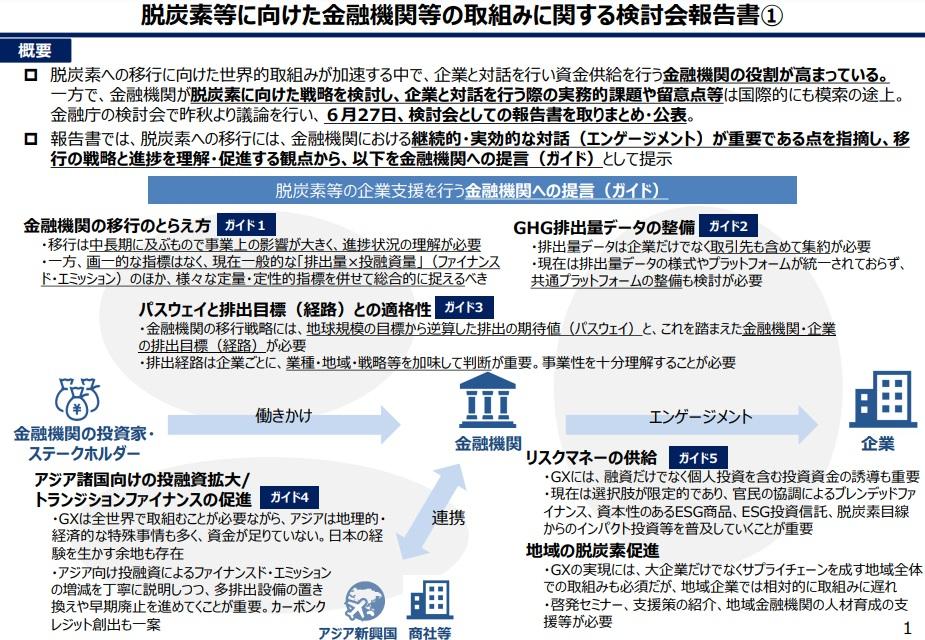

「2050年までに温室効果ガスの排出を全体としてゼロにする」目標に対し、金融庁では複数の会議体を設け、サステナブルファイナンスやカーボンニュートラルの取り組みを推進、さまざまな方法で金融機関に働きかけている。その概要は2023年に6月に発表した「脱炭素等に向けた金融機関等の取組みに関する検討会報告書 」や「2024事務年度 金融行政方針」などで確認できる。

(出典:金融庁 脱炭素等に向けた金融機関等の取組みに関する検討会報告書 概要 2023.06)

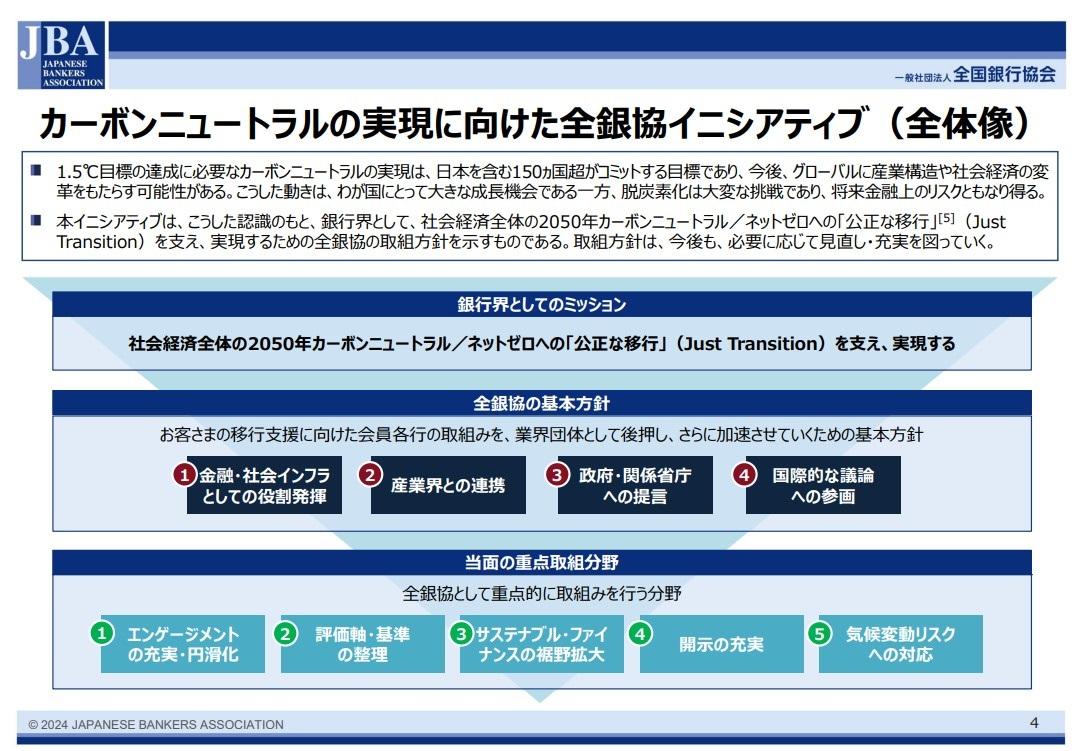

これに呼応する形で全国銀行協会から「カーボンニュートラルの実現に向けた全銀協イニシアティブ2024」が公表された。

(出典:全国銀行協会「カーボンニュートラルの実現に向けた全銀協イニシアティブ2024」)

ほとんどの金融機関がカーボンニュートラルに関する取り組みを拡充しているが、自社内、投融資先、顧客支援、といった主な対象、カーボンオフセットやグリーンファイナンスといった主な手段で整理すると以下のような取り組みが考えられる。

- 自社のカーボンニュートラル推進

多くの金融機関は、自社の運営における温室効果ガス排出を削減するために、エネルギー効率の改善や再生可能エネルギーの利用、オフィスでの紙の削減、リモートワークの促進などを進める。例:肥後銀行による「カーボンニュートラル宣言」

同行を中核銀行とする九州フィナンシャルグループは、脱炭素社会の実現にむけた取り組みの一環として、2030年度のカーボンニュートラル(Scope1・2ネットゼロ)の達成を宣言している。同行のみならず、多くの金融機関が同様の宣言を行っている。 - 投融資ポートフォリオの脱炭素化

金融機関は投融資を行っている企業の炭素排出量を削減することを目指す。ポートフォリオ全体がカーボンニュートラルに近づくようにし、特に化石燃料関連の投融資を削減する動きが必要となる。例:「化石燃料ファイナンス報告書 2024」

国際的な環境NGOが共同でまとめた同報告書によれば、日本のメガバンク3行は化石燃料関連の投融資がトップ10以内にそれぞれ入っており、自然保護団体より削減に向けた努力を求められている。 - 顧客や取引先の支援

金融機関は、企業がカーボンニュートラルを目指す際に必要な情報提供やファイナンスサポートを提供し、サステナブルな経済活動へのシフトを支援することになる。例:サステナビリティ標準化機構

すでに多くの大手企業が「環境報告書」などを公開して情報開示を行っているのに対し、日本の企業の多数を占める中堅・中小企業は炭素排出量の測定や開示についてどのようにしていいかわからないことから、金融機関が取引先企業に提供できるようにガイドラインの作成を行っている。2024年2月には「非上場・中堅中小企業向けサステナビリティ情報の活用ハンドブック ver1.0」を公開している。 - カーボンオフセットの活用

企業が削減できない排出量に対しては、カーボンクレジットの購入などを通じてオフセットを行うことで、最終的にネットゼロ(実質的な排出ゼロ)を達成しようとしている。例:ソニー銀行の「カーボンオフセット銀行」としての取り組み

2008年度より、使用したすべての電力(業務委託分除く)について「グリーン電力証書」の発行を受け、2013年度からは「J-クレジット制度」を活用し、CO2などの温室効果ガスの削減に活用してきた。2018年度からは、「グリーン(熱)証書システム」に切り替え、使用したすべての電力にかかるCO2を100%オフセットしている。 - グリーンファイナンスの推進

金融機関は、再生可能エネルギーや持続可能なプロジェクトに資金を提供する「グリーンファイナンス」や「サステナビリティリンクローン」を拡充している。これにより、環境に配慮したプロジェクトが資金調達を行いやすくなり、カーボンニュートラル移行の促進につながる。最近では「トランジションファイナンス」という表現も定着してきた。例:MUFGのグリーン・ソーシャル・サステナビリティボンド/ローン

再生可能エネルギーや省エネプロジェクトに資金を提供するためにグリーンボンドなどを発行しており、投資家が環境に配慮したプロジェクトに資金を提供するための手段として広く利用されている。これまでに太陽光発電、風力発電、水力発電などの再生可能エネルギープロジェクトに対して資金を提供した実績がある。

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR