- 会員限定

- 2022/03/04 掲載

金融庁に聞く金融行政の現在地、「フィンテック室を使い倒してほしい」と語る理由

2020年からコロナ禍に見舞われた日本でも、デジタル化がより加速した一面も指摘されている。この流れに呼応するように、この2年で金融庁はさまざまな施策や構想を繰り出した。その中で、フィンテック室はどのような役割を担い、具体的にどのような取り組みを行っているのか。2021年7月に内閣官房から金融庁へ戻り、新たにフィンテック室長に就任した三浦 知宏氏に聞いた。

総合政策局参事官

フィンテック室長

三浦知宏氏

フィンテック事業者と対話しながら社会問題解決に資するイノベーションを支援

──金融庁とフィンテック室の役割についてお教えください。三浦知宏氏(以下、三浦氏):まず、金融庁も含めて金融行政として目指していることは、金融行政方針に書かれている通りのことではありますが、主に3つあります。

1つは金融システムの安定、金融仲介機能の発揮。2つめに、利用者利便・利用者保護。3つめが市場の公正性・透明性の確保と活性化です。これらを通じて、企業や経済の持続的成長と、国民の厚生の増大を目指すというのが、金融行政のそもそもの大目的となっています。

現在、社会・経済全体でデジタル化が急速に進んでいる状況の中で、金融分野においてもブロックチェーンや人工知能(AI)などを活用した新しい金融サービスが生まれつつあります。そのようなイノベーションの結果、利用者利便が向上することは我々も歓迎するところではあるのですが、一方で、利用者保護を確保していく必要があり、その双方を高いレベルで両立させることを目指しています。

そのような考え方のもと、フィンテック室としては、イノベーションを通じての利用者利便向上と同時に、社会的問題の解決に資するサービスをいかに育成していくかに重点を置いています。

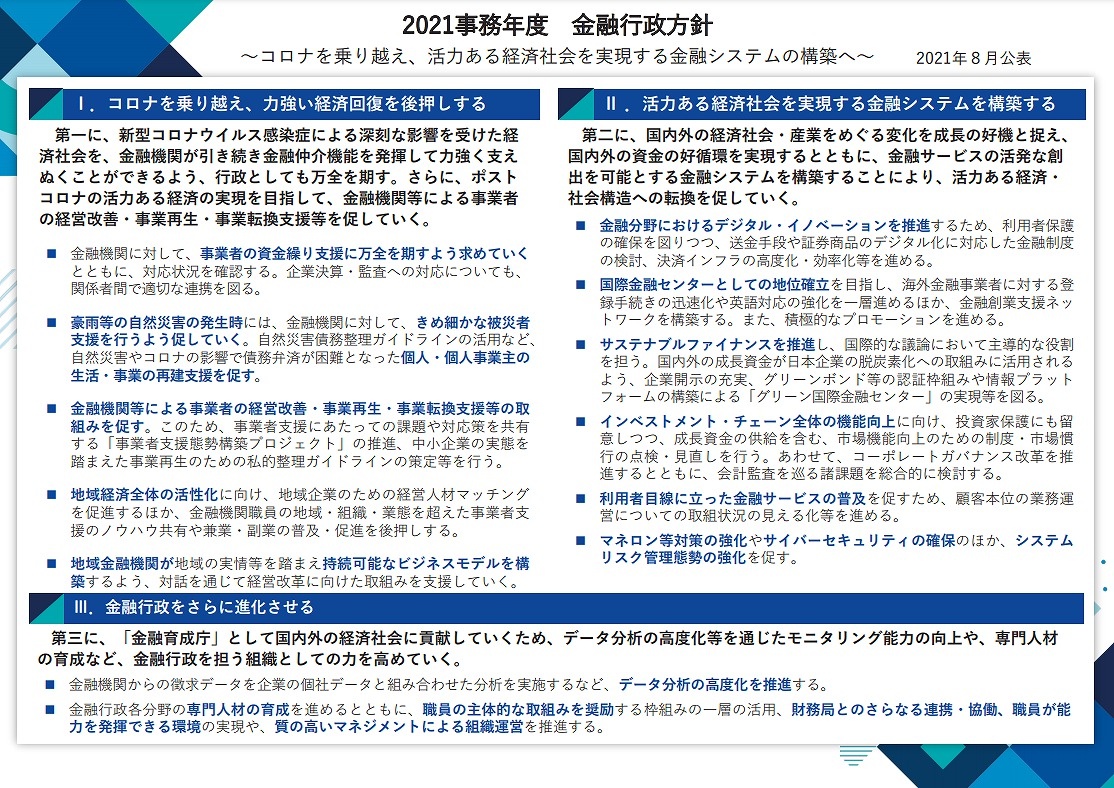

(出典:金融庁「報道発表資料」2021年8月)

──金融庁というと一般的には規制官庁の印象が強いですが、そうではないと。

三浦氏:もちろん利用者保護の確保は重要で、一定の規制は必要です。一方、フィンテック室の役割はイノベーション支援やそれによる利用者利便の向上に軸足を置いています。

したがって、内外の事業者とのコミュニケーションを深めることを非常に重要視しています。たとえばFINOLABやFinGATEといったスタートアップの人たちが集まるコミュニティのメンバーにもなっており、常にフィンテック室職員の誰かがいるようにしています。見かけたら遠慮なく話しに来てほしいですし、我々も普通に話しかけるので、「当局のヤツ来たよ」と避けずに(笑)、ぜひ輪の中に入れてほしいと思っています。

それ以外にも、Fintech協会や事業者と協力してミートアップイベントや勉強会などを開催したり、在外の日本大使館やJETROと協力して海外の事業者と日本の金融機関をつなぐイベントも開催したりして、コミュニケーションを深めているところです。

──FinTechサポートデスクを運営されていますが、どういう位置づけになるのでしょうか。

三浦氏:FinTechサポートデスクは実はそれなりに歴史が深くて、2015年12月に開設しました。フィンテックをはじめとするさまざまなイノベーションを伴う事業を行っている事業者、あるいはこれから新たに事業を検討中の方から、金融面などに関するご相談を受け付けており、これまでの問い合わせ・相談件数は1500件以上にも上ります。

相談内容は資金決済関連が最も多いですが、足元はブロックチェーンや暗号資産、NFT(Non Fungible Token)の相談も増えてきています。あとは保険、InsureTech関連の相談も目立ちます。こうした相談窓口も含めて、さまざまなチャネルを通じて事業者の皆様といろいろな形でコミュニケーションを深めていければと考えています。

──金融庁は、フィンテック領域に関して、国民の利益に反しない限りは、新たなテクノロジーもスタートアップもなるべく受け入れようという視点で門戸を開いていると。

三浦氏:もちろん現行法に照らして、これは明らかにあてはまらない案件は、「できない」と回答しますが、実際には相談内容の中で、本当に不可能という案件はほとんどありません。法律上、「登録してくれればできます」というものが大半です。その場合、「登録に際し、手続きとしてこのようなものがあります」と案内することもあります。

登録や届出など、「当局に対して何かを申請すること」は、特にスタートアップの方にとっては大変な点もあるでしょうが、まずはコミュニケーションを取ってほしいのです。書類を整備するために助力が必要であれば、一定のサポートもできますので、我々フィンテック室を使い倒してくれればと思います。

1回登録をすれば当局のモニタリング受けることになる一方、堂々とその法律の下でサービスを展開できるので、ぜひ登録のハードルを乗り越えていただきたいと思います。

コロナ禍でデジタル化は加速「この流れを止めてはいけない」

──金融庁としてコロナ禍による社会・経済への影響をどのように見ていますか。

三浦氏:フィンテックの進展・デジタル化の観点からすると、コロナの影響は非常に大きいという認識です。ただ一方で、よく言われるようにコロナはあくまでもそれらを加速するきっかけであり、デジタル化の流れ自体はそもそも存在していました。

また、最近はコロナが注目されがちですが、たとえば少子高齢化や環境問題などもともとある社会全体の課題に対して、いかに金融分野が解決のために貢献していくのかという視点も重要だと思っています。

金融システムや金融業が、社会・経済全体の変化を見据えてより企業や経済に活力を与えるためにどのようなリスクを取るべきか、どうすれば新しい成長への道を切り開いていけるのか。こうした視点は実は「本来、金融業に期待されている役割」ではないかと思っており、まさにそうした機能がこれまで以上にコロナの状況下において求められているのではないでしょうか。

──コロナ禍と呼ばれる社会状況になり2年が経とうとしていますが、その間うまくいったと思う施策はありますか。

三浦氏:必ずしもコロナと直接関連することではないかもしれませんが、金融行政方針の中にもあったデジタライゼーションの推進については、かなり進んだ面があります。

たとえば、行政手続のペーパーレス化、書面・押印・対面での対応の全体的な見直しが挙げられます。また、これはデジタル庁の所掌も含まれますが、マイナンバーを預貯金口座に付番する、ないしは公金を受け取るための口座をマイナポータルに登録して、将来的にプッシュ型の給付も可能になるかもしれないインフラを構築するといった話もあります。そういった動きが、この2年でかなり急速に進んできたのではないかと思っています。

さらに、我々の施策というよりは民間の動きとして、キャッシュレス化もずいぶん進展しました。そういった中で、我々としても「この流れを止めてはいけない」と強く思うようになりました。

ただ一方で、デジタル化が進むと、これまでのアナログ下ではなかったような、デジタル固有のリスクというものがどうしても出てきます。わかりやすい例は、システム障害です。これは銀行だけではなく資金移動業者でもそれなりに出てくると思いますし、実際出てきてはいます。また、マネーロンダリング防止(AML)/テロ資金供与対策(CFT)、サイバーセキュリティなどの論点もあります。

さらに言うと、デジタル化の産物として出てきた分散型金融(DeFi)に対してどのように当局としてアプローチしていくべきなのかという新しい話も出てくると思っています。

そういったことも含めると、デジタル化に関しては、官民ともにまだ道半ばという認識です。いろいろなことに対応しながら、まさに「走りながら考える」ことになると思いますし、ここは恐らく、日本だけでなく各国も同じような悩みを共通して持っているのではないかと思っています。

【次ページ】金融サービス仲介業制度、国際金融センター構想、金融ジェロントロジーなど最近の取り組み

関連コンテンツ

あなたの投稿

PR

PR

PR