- 会員限定

- 2021/05/31 掲載

CBDC(中央銀行デジタル通貨)とは何か? 日銀はどのように取り組んでいるのか

暗号通貨や電子マネーなど、民間企業・組織を発行主体とするデジタル通貨の勢いが加速している。そうした中、世界各地の中央銀行自らが発行、管理する「中央銀行デジタル通貨」(Central Bank Digital Currency:CBDC)の開発に本腰を入れ始めた。国際決済銀行(BIS)が2021年1月に公表した65カ国・地域の調査によると、2020年時点で約86%の中央銀行が何らかのCBDCの検討に着手している。慎重な姿勢を見せていた日本銀行も2021年4月からCBDCの検討に向けた実証実験を開始した。日本銀行のCBDCへの基本的な考え方と実証実験の取り組み内容を解説する。

国際大学GLOCOM客員研究員(NTTコミュニケーションズ勤務)。現在、クラウドサービスの開発企画、マーケティング、広報・宣伝に従事。総務省 AIネットワーク社会推進会議(影響評価分科会)構成員 一般社団法人クラウド利用促進機構(CUPA) アドバイザー。著書多数。

(Photo/Getty Images)

今さら聞けない「中央銀行デジタル通貨」とは?

そもそも、「中央銀行デジタル通貨」(Central Bank Digital Currency:CBDC)とは、どのような通貨なのだろうか。CBDCとは、既存の中央銀行預金とは異なる、新たな形態の電子的な中央銀行マネーを指す。一般に以下の3つの項目を満たすと定義されている。- (1)デジタル化されていること

- (2)円などの法定通貨建てであること

- (3)中央銀行の債務として発行されること

(3)で示されているように、CBDCとは「中央銀行の債務(負債)」であり、通常の銀行券と同様、決済の手段として用いられる。当該国の法定通貨建てで発行されることを通じて、商品やサービスの価値を図る“ものさし”、つまり「価値尺度」として機能する。

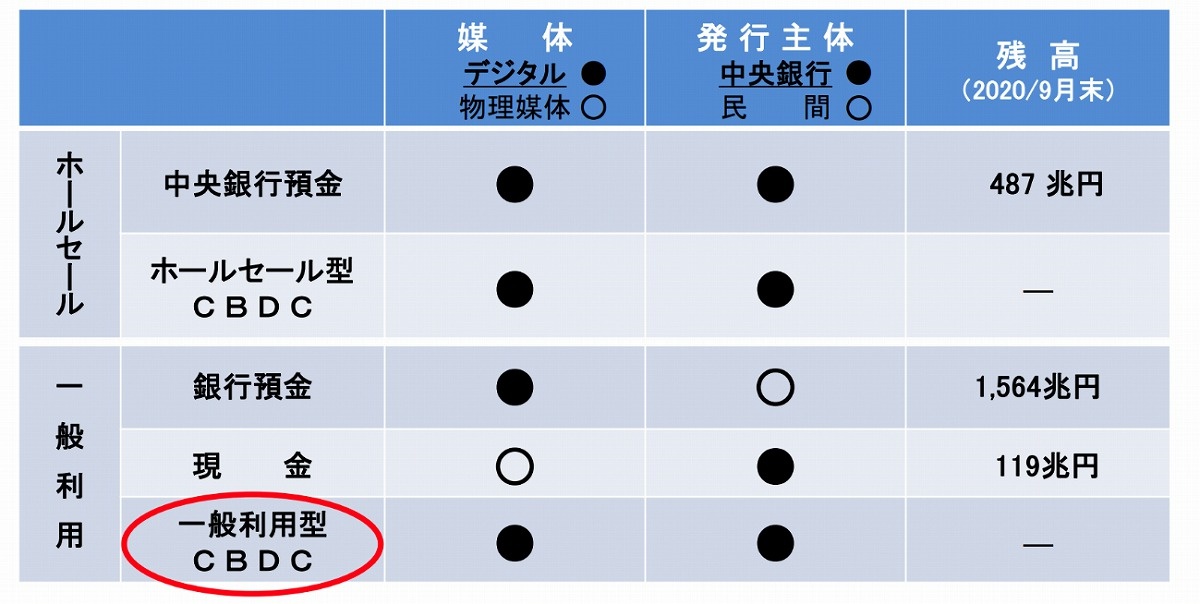

CBDCには「ホールセール型CBDC(金融機関同士の大口の資金決済を目的とし、中央銀行が一部の取引先に提供)」と「一般利用型CBDC(企業、家計といった幅広の利用を想定)」の2つの形態がある。日本では、一般利用型CBDCの持つ「現金と並ぶ決済手段の導入」「民間決済サービスのサポート」「デジタル社会にふさわしい決済システムの構築」などの機能や役割が期待されている。

日本銀行のCBDCに対する基本的な考え方

さまざまな領域でデジタル化が進んでいるが、技術革新のスピードの速さを考えると、今後、CBDCに対する社会のニーズが急激に高まる可能性もある。日本銀行は「CBDCは、現金と並ぶ決済手段としての役割に加え、民間の事業者がイノベーションを発揮してさまざまな決済サービスを新たに提供する基盤となり得る」と想定している。現時点で日本銀行がCBDCを発行する具体的な計画はない。しかし、決済システム全体の安定性と効率性を確保する観点から、今後のさまざまな環境変化に的確に対応できるように準備することが重要だと考えているという。これまでの経緯を踏まえ、日本銀行のCBDCに対する基本的な考え方を紹介する。

日本銀行は2020年10月に、「中央銀行デジタル通貨(CBDC)に関する取り組み方針」を公表し、日本銀行ではデジタル社会にふさわしい決済システムのあり方について、幅広い関係者とともに検討を進める考えを示している。内外関係者と連携しながら、実証実験と制度設計面の検討を進めていく方針を取る。

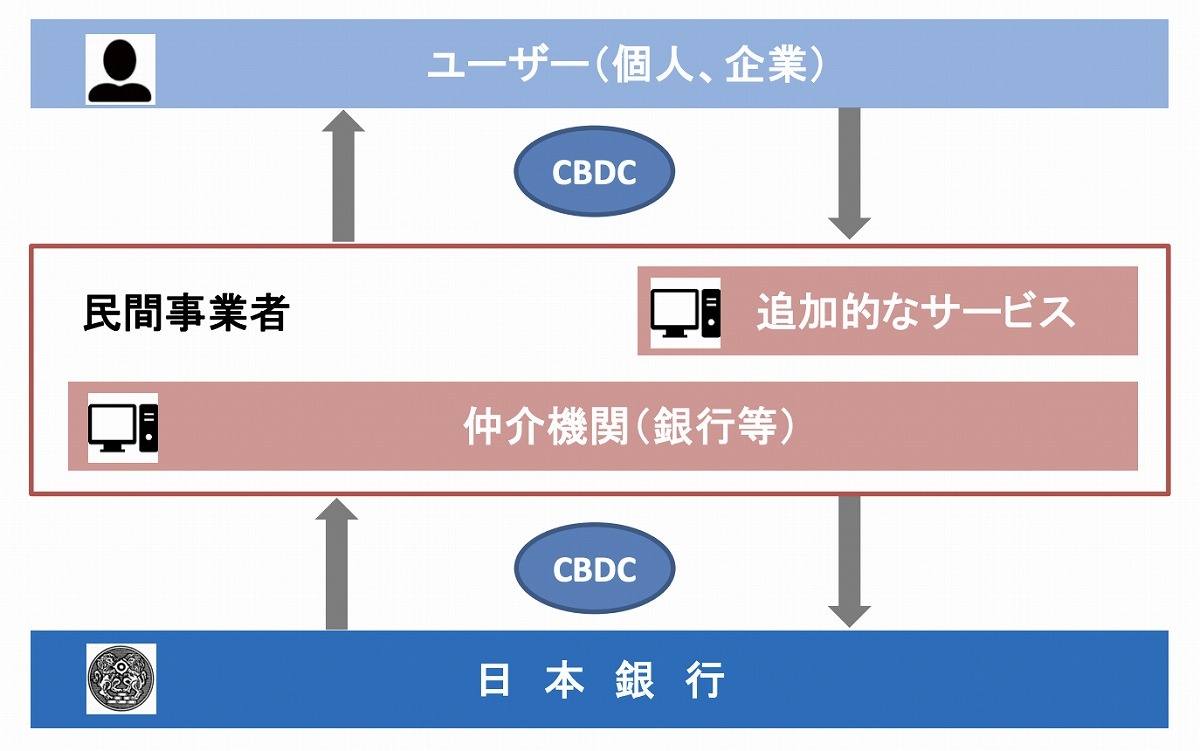

また日本銀行は、一般利用型CBDCを導入する場合の発行形態として「中央銀行と民間部門による決済システムの二層構造(「間接型」発行形態)を維持することが適当だ」と捉えている。そのため、仲介機関やその他の民間事業者が、その知見やイノベーションを通じて、ユーザーのニーズに合ったサービスを提供し、日本銀行がこうしたサービスの土台・材料となるCBDCを設計し、供給していく考えだ。

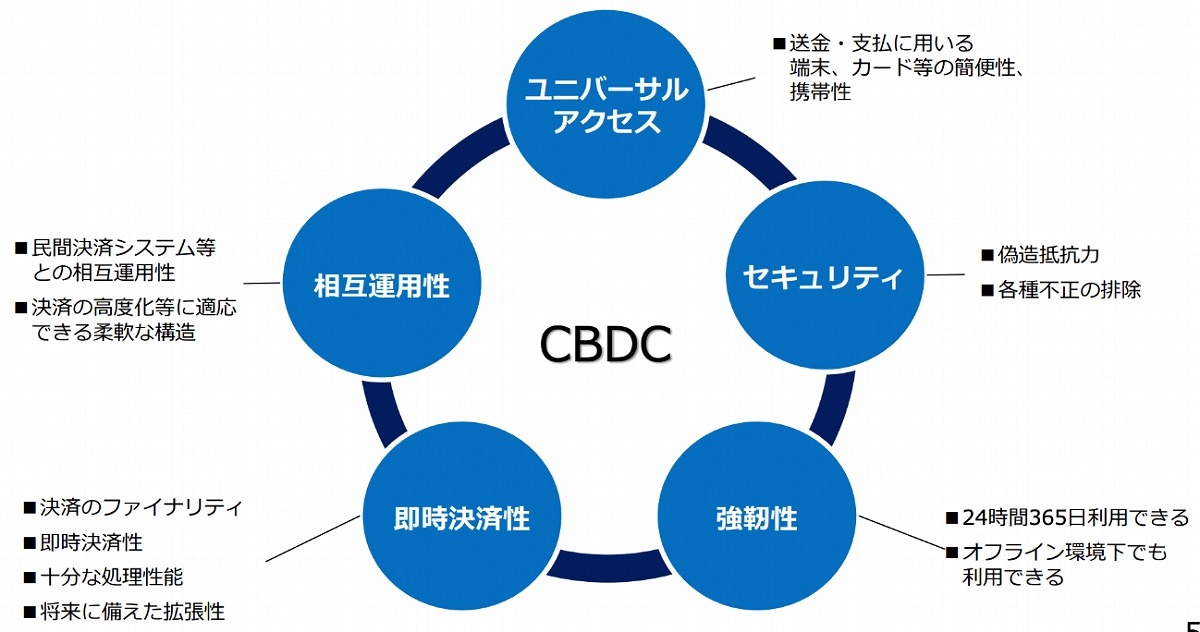

一般利用型CBDCを発行する場合、機能面やシステム面において、以下のような5つの基本的特性を具備する必要性が示された。

基本的特性のうち、ユニバーサルアクセスや強靭性などを確保する取り組みは、今後の現金の利用状況に応じて段階的に進めることが考えられている。

日本銀行が見据える、CBDC検討のロードマップ

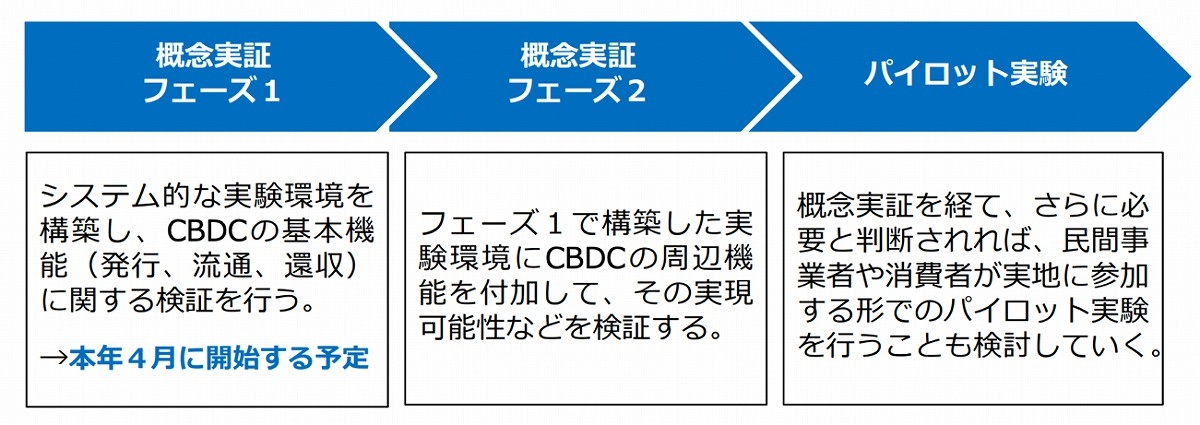

日本銀行ではCBDCの実証実験を段階的に進めるとともに、制度設計面での検討などを進める予定だ。一般利用型CBDCに関する具体的・実務的な検討に向けた実証実験を段階的、計画的に進めていく。実証実験は「概念実証フェーズ1」「概念実証フェーズ2」の2段階を想定。フェーズ1の目標が達成され次第、フェーズ2への移行を予定する。フェーズ2の段階では、フェーズ1で構築した実験環境にCBDCの周辺機能を付加し、その実現可能性などを検証する。また、必要と判断した場合、「パイロット実験」の実施も検討するという。

制度設計面での検討では、民間事業者やIT・法律の専門家、関係当局などと協力しつつ、当面、以下のような事項を中心に進めていく。

(1)中央銀行と民間事業者の協調・役割分担

(2)金融システムの安定との関係

(3)プライバシーの確保と利用者情報の取り扱い

(4)情報技術の標準化のあり方

- ・中央銀行の責任範囲

- ・仲介業務以外の追加的なサービスの内容、提供主体

- ・CBDCシステムを維持するための費用負担のあり方

- ・仲介機関の業務内容、仲介機関の数・要件

(2)金融システムの安定との関係

- ・CBDCの保有額・利用額制限、付利などに関する考え方

(3)プライバシーの確保と利用者情報の取り扱い

- ・CBDCに求められる匿名性

- ・AML/CFTへの対応

- ・認証に用いるユーザー情報

- ・取引データの利活用

(4)情報技術の標準化のあり方

- ・民間システムとの相互運用性

- ・データフォーマットなどの国際標準化(クロスボーダー決済への活用可能性)

【次ページ】2022年3月まで実施予定の「概念実証フェーズ1」を解説

あなたの投稿

PR

PR

PR